11.1. Формирование портфеля

ЦЕННЫХ БУМАГ

11.1.1. Основные теоретические положения

Управление портфелем ценных бумаг предполагает, что инвестор, во-первых, ясно сформулировал для себя цель, с которой он формирует свой портфель; во-вторых, знаком с ситуацией на фондовом рынке и знает, какими параметрами характеризуются ценные бумаги.

Относительно цели формирования портфеля можно сказать, что существуют два крайних направления. Первое — сберечь деньги от инфляции и получить минимальный доход с полной гарантией возврата своих инвестиций. Второе — получить максимальный доход при условии, что инвестор согласен в крайнем случае свои инвестиции потерять.

Параметров, характеризующих ценные бумаги с точки зрения теории портфеля, всего два. Это ожидаемая доходность и риск.

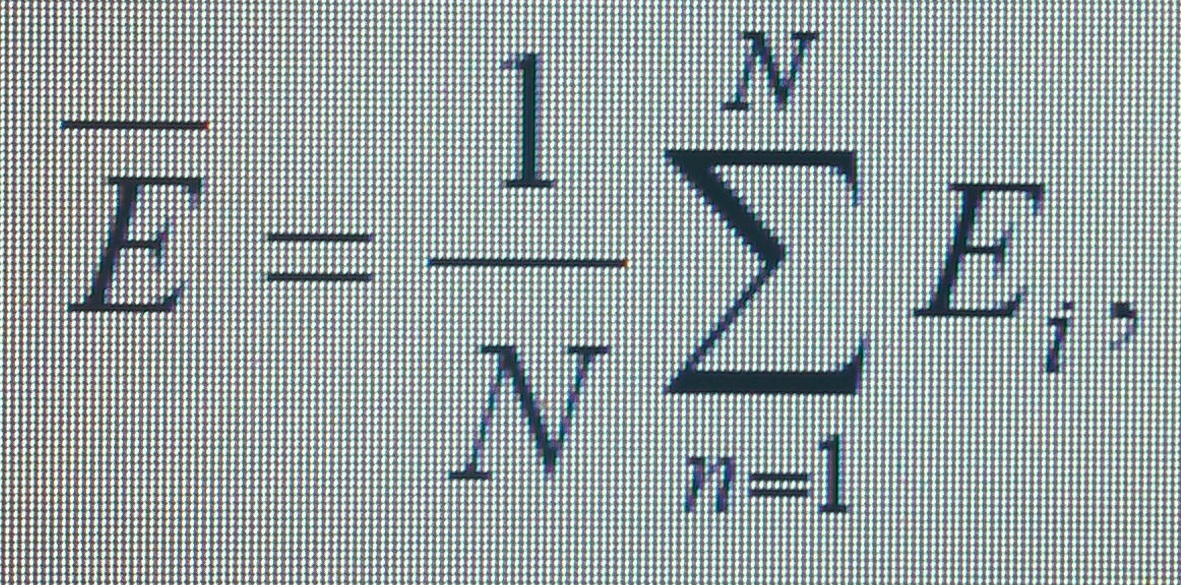

1.Если инвестор не обладает какой-либо дополнительной информацией, кроме официальных сводок с фондовой биржи, он может в качестве ожидаемой доходности взять математическое ожидание, рассчитанное на основе данных прошлых периодов:

Но может случиться, что относительно какой-либо ценной бумаги у инвестора есть свое особое мнение, основанное либо на приватной информации, либо на собственном анализе состояния акционерного общества, эмитировавшего эту бумагу. Тогда он с равным правом в качестве ожидаемой доходности может принять свою собственную оценку.

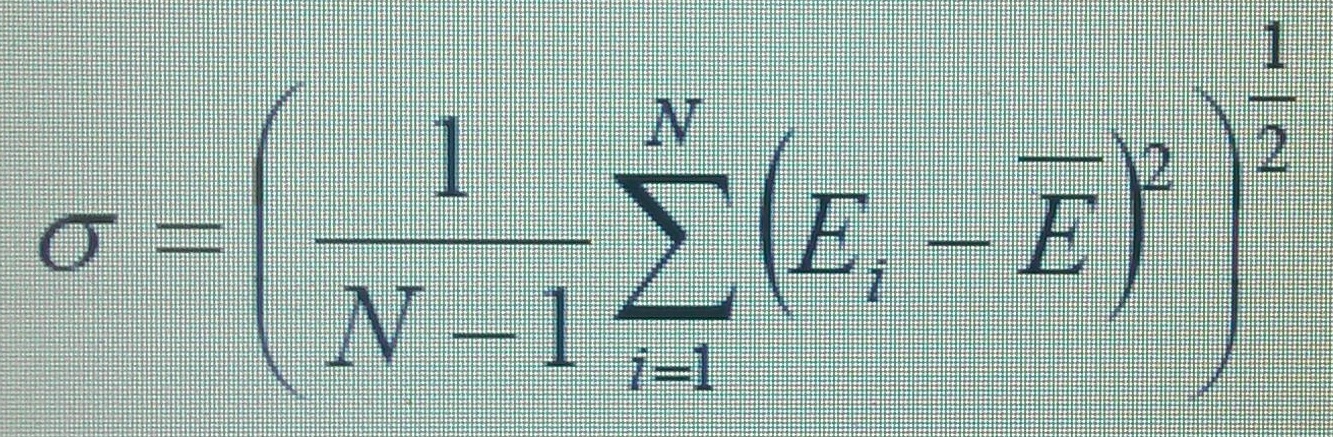

2.Понятие риска, вообще говоря, различно. Но применительно к характеристикам бумаг ни фондовом рынке это вполне конкретная величина, характеризуемая среднеквадратичным отклонением от ожидаемой доходности и вычисляемая следующим образом:

Величина σ2 называется вариацией.

Понятно, что, чем меньше σ2, тем менее рискованна ценная бумага и тем она предпочтительней. Аналогично, чем больше E , тем доходней (в среднем) ценная бумага и тем она предпочтительней.

11.1.2. Взаимодействие рисковых ценных бумаг. Комбинационная линия

Пусть у нас есть две ценные бумаги с ожидаемыми доходностями Е1, Е2 и рисками σ1 и σ2 соответственно. Мы решили купить эти бумаги в количестве Х1 и X2 , где Х1 и Х2 (-∞ < Х1,2 < ∞) —доли в портфеле этих бумаг в денежном выражении. Какова будет ожидаемая доходность нашего портфеля Еp?

![]()

Вариация портфеля будет равна:

![]()

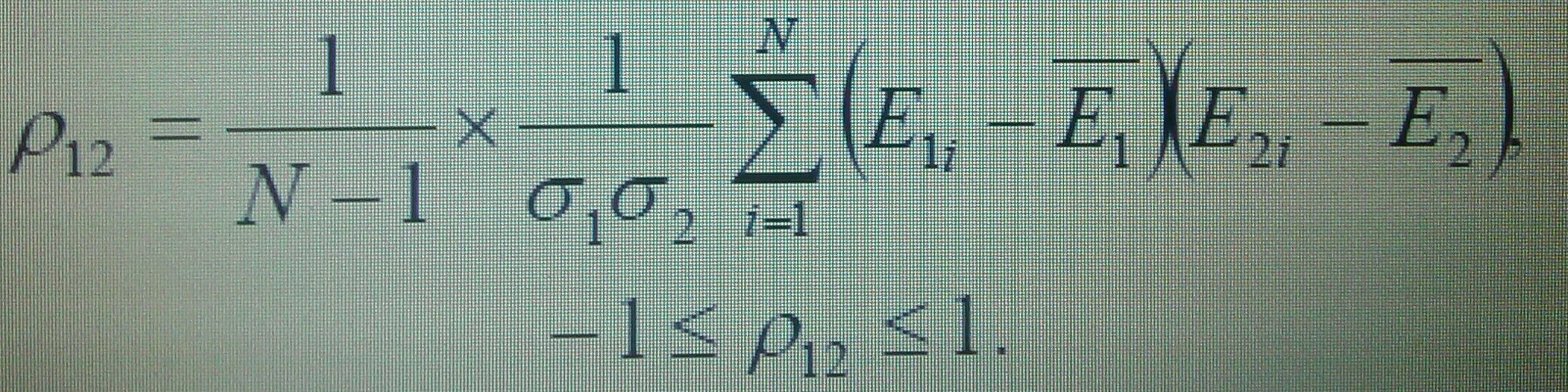

где ρ12 — коэффициент корреляции между выбранными бумагами.

Можно так подобрать пару ценных бумаг, что даже при большом риске обеих риск портфеля будет не очень велик. К сожалению, на практике найти пару с ρ12 = -1 не удалось еще, кажется, никому. Хотя поиски подобных пар бумаг происходят непрерывно.

11.1.3. Граница эффективности

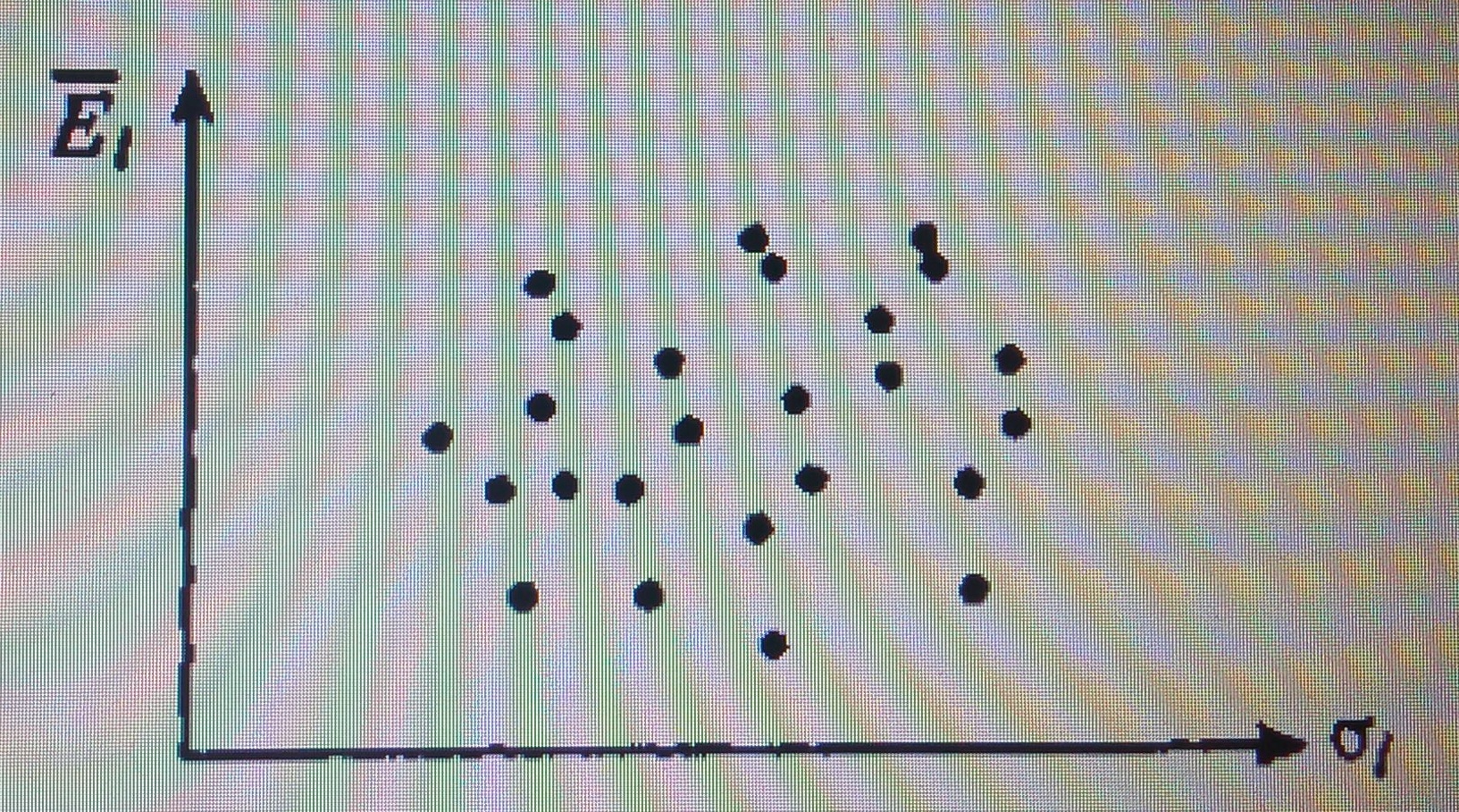

Если мы нанесем

на графике

и осях Е и

σ точки, соответствующие характеристике

каждой ценной бумаги, то получим некую

область.

и осях Е и

σ точки, соответствующие характеристике

каждой ценной бумаги, то получим некую

область.

Эта область может быть очерчена кривой, огибающей все полученные точки. Верхняя часть этой кривой называется границей эффективности.

Понятно, что любой инвестор желал бы попасть именно на границу, поскольку, согласившись нести определенный риск, он хотел бы получить максимально возможный доход, связанный с этим риском. Граница эффективности всегда выпукла.