31.03.12 Становить 1 467,2 млн. Грн. ( рисунок 6)

Рисунок 6

Для НПФ властиво формувати портфель, до якого входять об’єкти інвестування з мінімальним ступенем ризику. Тому особливого значення набуває вибір інвестиційних інструментів, використовуючи які НПФ зможуть забезпечити захист грошових коштів населення від інфляційних процесів і при цьому отримувати визначений приріст капіталу.

За результатами І кварталу 2012 року переважними напрямами інвестування пенсійних активів стали депозити в банках (28,2% інвестованих активів), облігації підприємств, емітентами яких є резиденти України (25,4%), акції українських емітентів (17,7%), цінні папери, дохід за якими гарантовано Кабінетом Міністрів України (15,3%) (рисунок 7).

Рисунок 7

Метою інвестування пенсійних активів є, насамперед, збереження пенсійних заощаджень громадян. Тому стратегія інвестування недержавних пенсійних фондів є більш консервативною, ніж у інших фінансових установ.

Загальна вартість доходу, отриманого від інвестування пенсійних активів, станом на 31.03.12 становила 513 млн. грн., або 44,6% від суми залучених внесків, зменшившись протягом І кварталу 2012 року на 46,9 млн. грн., або на 8,4%.

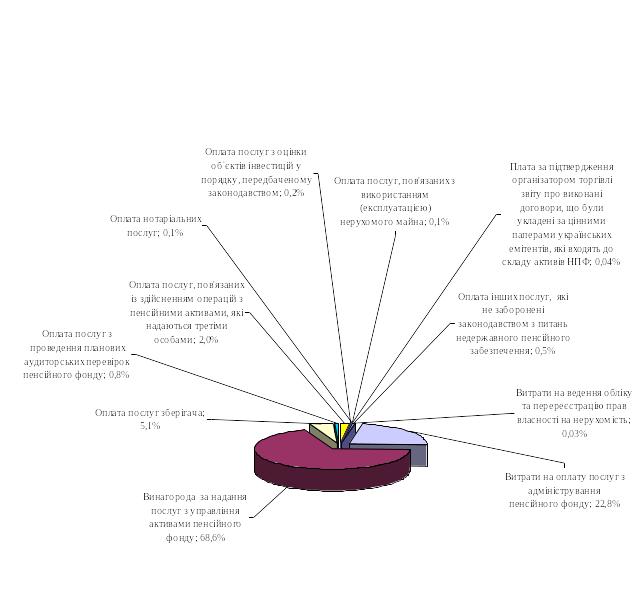

Основна

частина витрат, що відшкодовуються за

рахунок пенсійних активів, припадає на

оплату послуг з управління активами

недержавних пенсійних фондів – 68,6%

від загальної суми витрат. Витрати

на оплату послуг з адміністрування

пенсійного фонду становили 22,8% від

загальної суми витрат,

що відшкодовуються за рахунок пенсійних

активів.

Оплата послуг зберігача, який здійснює

відповідальне зберігання активів

пенсійного фонду, – 5,1% від загальної

суми витрат.

Розділ 3

3.1. Проблеми розвитку нпз в Україні

Проведення пенсійної реформи для України було вкрай необхідним , але водночас це повело за собою низку проблем, таких як: активне просування страхових пенсійних продуктів без відповідного нормативно-правового регулювання; прогалини й суперечливі положення в нормативно-правових актах, які регулюють сферу недержавного пенсійного страхування; непрозора конкуренція в системі недержавного пенсійного забезпечення тощо. На сьогодні створені і працюють близько 30 НПФ. Є також вся необхідна інфраструруктура для їх успішної діяльності. Але, як зазначають фахівці, немає найголовнішого - широкого охоплення юридичних та фізичних осіб системою недержавного пенсійного забезпечення. Серед причин такого стану справ називаються: низька поінформованість як працівників, так і роботодавців, незначні фінансові можливості підприємств і фізичних осіб, певна недовіра населення до нової форми пенсійного забезпечення і традиційна впевненість серед широкого загалу, що пенсії, як і раніше, має платити держава.

Загалом причинами низького темпу розвитку НПЗ в Україні є:

- низький рівень доходів населення;

низька поінформованість як працівників, так і роботодавців;

недостатня зацікавленість роботодавців у фінансуванні недержавних пенсійних програм для працівників;

обмежений вибір фінансових інструментів, придатних для інвестування в них пенсійних коштів;

відставання розвитку ринку капіталу від потреб інституційних інвесторівта недостатньо низькі адміністративні затрати системи через невеликий обсяг нагромаджених активів.

В процесі зародження та на шляху становлення НПЗ має ряд проблем , які потребують негайного вирішення .Першою з них є те, що наша нація є однією з найстаріших в світі за віком і немає підстав сподіватися на її омолодження найближчим часом , адже згідно з прогнозом уряду ,вже до 2050 року кількість пенсіонерів в Україні подвоїться . Це означає , що перед державою може постати необхідність або збільшити до 70% від фонду оплати праці, тобто майже вдвічі порівняно з нинішнім станом зборів до Пенсійного фонду України, або скоротити розміри пенсій, що є малоймовірним. Ще однією проблемою роботодавці вважають зависокі відрахування до Пенсійного фонду(33,2% фонду заробітної плати).Вони стверджують ,що саме це – основна перешкода для підвищення зарплати і віходу економіки з тіні. Ми дуже часто говоримо про необхідність залучення в українську економіку інвестицій з-за кордону, однак приймаючи рішення про розміщення своїх коштів , кожен підприємець порівнює величину пенсійних внесків – 33,2%фонду оплати праці в нашій країні зі, скажімо ,16% - у Польщі, 19,5% - Чеській Республіці чи 8,75 – у Хорватії.

85% пенсій в Україні знаходяться за межею бідності. Частка пенсії в сукупних доходах пенсіонерів скоротилася до 54% , а в сільській місцевості – до 38%. Таким чином ,навіть у родинах , які складаються лише зі старих , вона перестала бути основним джерелом доходу .Нині не пенсії визначають рівень їхнього життя , а можливість отримання додаткових доходів ,передусім з наявних в них ділянок землі.

Ще одним недоліком є те, що фонди ,внаслідок того, що їх активи невеликі , не можуть інвестувати в фондовий ринок , де має зміст роботи інвестиції , починаючи з декількох мільйонів гривень. На сьогоднішній день проблемою є карликовість фондів , які не можуть працювати на фондовому ринку , де мінімальний об’єм трансакції інколи перевищує активи будь – якого фонду.

Отже , можна сказати , що в сфері ПЗ існує багато проблем , які потребують негайного вирішення .