Построение финансового профиля проекта

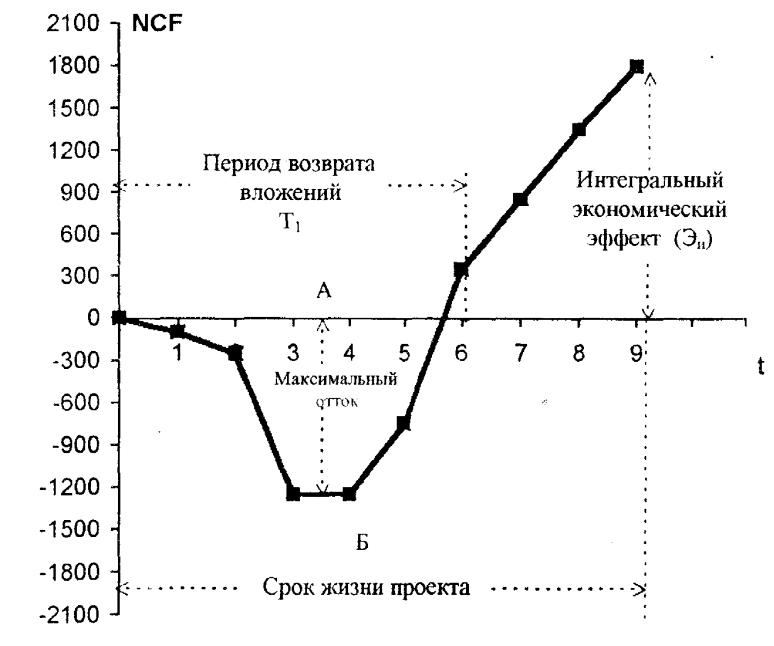

Под финансовым профилем понимается графические изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом.

Дисконтирование (учет фактора времени) произведено по значениям притока и оттока наличностей ранее, т.е. в исходных данных представлены дисконтированные величины.

Из финансового профиля наглядно видны и легко определяются первые приближенные значения следующих обобщающих финансовых показателей:

максимальный денежный отток ресурсов (координата АБ);

Максимальный денежный отток (Cash Outflow), называемый в отечественных источниках потребностью финансирования (ПФ) - это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска.

возможный период возврата капитальных вложений, Т1;

Период возврата капитальных вложений – этот показатель широко применяется в отечественной практике как срок окупаемости капитальных вложений. Он представляет собой количество лет, в течение которых доход от продаж за вычетом функционально-административных издержек возмещает основные капитальные вложения. Остается дискуссионным вопрос о том, должен ли период возврата рассчитываться с дисконтированием или без него.

интегральный экономический эффект проекта

Чистыми денежными поступлениями (Net Value, NV) (другие названия – интегральный экономический эффект, ЧДП, чистый доход, чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период:

ЧДП =∑(Пm-Om)

где Пm - приток денежных средств на m-м шаге; Оm - отток денежных средств на m-м шаге.

Суммирование распространяется на все шаги расчетного периода.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного сальдо)

Общие понятия неопределенности и риска

Обычно инвест.проекты разраб., базируясь на опред-х предположен-х относит.капит.и текущих зат-т, объемов спроса, цен на прод.и т.д.

Вне зави-ти от качества и обоснов-ти этих предпол-ий будущее развитие событийй не всегда однозначно, т.е. учтенные при разраб.проекта ппок-ли в ходе практ-го осущ-ия м..не достигнуты. Сост-ие неоднозначности развития событий в буд.принято назыв.неопределенностью. Принятие решен.в услов.непредел.связыв.с понятием риска ИД.

Под риском ИД поним.возможность возник-ия нжелат.событий, кот.приведут к снижен.эф-ти ИП.

Риск явл.неотъемлем.элем-м совр.р-на и м.б.классииц.по след.признакам:

риски по местам возникновения

конъюктурный риск (маркет-ый) – возм-ть недостиж.объемов РП, р,у в ст-ом выр-ии.

Пр-ый риск

Фин.риск

Экон.риск

Валют.риск

Инвест.риск

по послед-ям для предпр-ия

несущ0ый, пок-ли ухуд., но проект остаестя экон.эф-ым

сущест, часто приводит к тому, что проект становится неэф-ым, но приб-м с бух.т.зрен.

катастрофический – проект становится бухгалтерски не выгодным, вплоть до потери капитала

по возможности план-ия

детерминир-ые – риски, кот.м.б.спрогноз-ны в разрезе max/min изменен.пок-ей

недетерм-ые

По степени предотвращен.последствий

Диверсифицируемые, по кот.не снизить послед-ияпо каким-л.мероприятиям

недиверсифицируемые