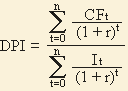

Характеристика и методика расчета показателя «Индекс рентабельности» (ир)

Profitability Index (Дисконтированный индекс доходности): Одним из вариантов понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с делением полученной суммы на дисконтированные инвестиции. Полученный результат называется дисконтированным индексом доходности

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

r - барьерная ставка (ставка дисконтирования);

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

ИР показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является, по сути, следствием метода расчета чистого приведенного эффекта.

1. Если величина критерия PI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; норма рентабельности превышает заданную и проект следует принять.

2. При PI < 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть.

3. Если PI = 1, то инвестиции не приносят дохода, проект ни прибыльный, ни убыточный.

Таким образом, критерий PI характеризует эффективность вложений; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

Индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Недостатком в методе “расчет индекса рентабельности” является то, что этот показатель сильно чувствителен к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи с чем он чаще используется как дополнение к критерию NPV.

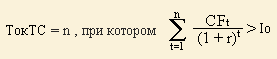

Характеристика и методика расчета показателя «Динамический срок окупаемости» (дсо)

Срок окупаемости— период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

ДСО позволяет дать грубую оценку ликвидности проекта и приблизительно оценить риск. Рассчитывается с момента первоначального вложения инвестиций по проекту. Расчет ДСО проекта осуществляется по накопительному дисконтированному чистому потоку наличности. ДСО в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости.

Общая ф-ла для расчета окупаемости в терминах текущих стоимостях (ДСО):

ТокТС - срок окупаемости инвестиций в текущих стоимостях;

n - число периодов;

CFt - приток ден. средств в период t;

r - барьерная ставка (коэф. дисконтирования);

Io - величина исх. инвестиций в нулевой период.

Проект считается экон. целесообразным, если ДСО находится в диапазоне или не превышает рассчитанный период.

Экон. смысл: по истечению какого кол-ва шагов расчёта вложения в анализ проект становится более привлекательным по сравнению с альтернативным проектом.

Недостатки: не определяется рентабельность проекта, не принимается во внимание величина и направления распределения денежных потоков на протяжении периода окупаемости: рассматривается только период покрытия расходов в целом.