Тема 12 аналіз рбсурсозабезпечення підприємства та оцінка ефективності використання його ресурсів

Завдання

З'ясувати значення, завдання та інформаційне забезпечення аналізу ефективності використання трудових ресурсів, матеріальних активів та основних засобів.

Оволодіти методикою аналізу ефективності використання трудових ресурсів, матеріальних ресурсів та основних засобів.

Навчитися використовувати результати проведеного аналізу для підвищення ефективності використання ресурсів підприємств.

12.1. Аналіз ефективності використання трудових ресурсів.

12.1.1. Значення, завдання, інформаційне забезпечення аналізу ефективності використання трудових ресурсів.

Успішне функціонування економіки підприємства залежить від рівня його забезпеченості економічними або виробничими ресурсами. Виділяють наступні групи економічних (виробничих) ресурсів:

За складом: матеріальні, фінансові, трудові, природні;

За походженням: первинні та вторинні;

За структурою: засоби праці, предмети праці, продукти праці;

За сферою використання: у сфері виробництва, у сфері обігу.

Праця поряд із засобами та предметами праці є необхідним елементом виробництва.

У ринковій економіці аналіз трудових відносин потребує більше уваги, оскільки робоча сила має вартісну оцінку, а отже є конкурентноспроможною на ринку праці, що розширює межі аналітичних досліджень. Критеріями оптимізації трудових відносин стають не лише економічні, а й соціальні параметри.

Трудові ресурси підприємства відіграють провідну роль у розв'язанні науково-технічних, організаційних і економічних завдань щодо досягнення поставлених результатів господарювання. Рівень забезпеченості підприємства робочою силою і її раціональне використання значною мірою визначає організаційно-технічний рівень виробництва, ступінь використання техніки та технології, предметів праці.

Від ефективності використання трудових ресурсів у процесі виробництва багато в чому залежать показники обсягу виробництва продукції, її собівартість, якість тощо. Тому аналіз використання трудових ресурсів є важливим розділом системи комплексного економічного аналізу діяльності підприємства.

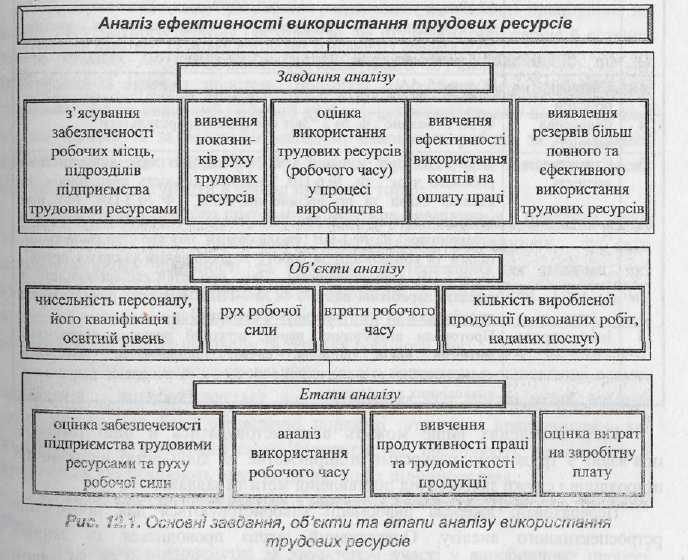

Основні завдання, об'єкти та етапи аналізу трудових ресурсів наведено нарис. 12.1.

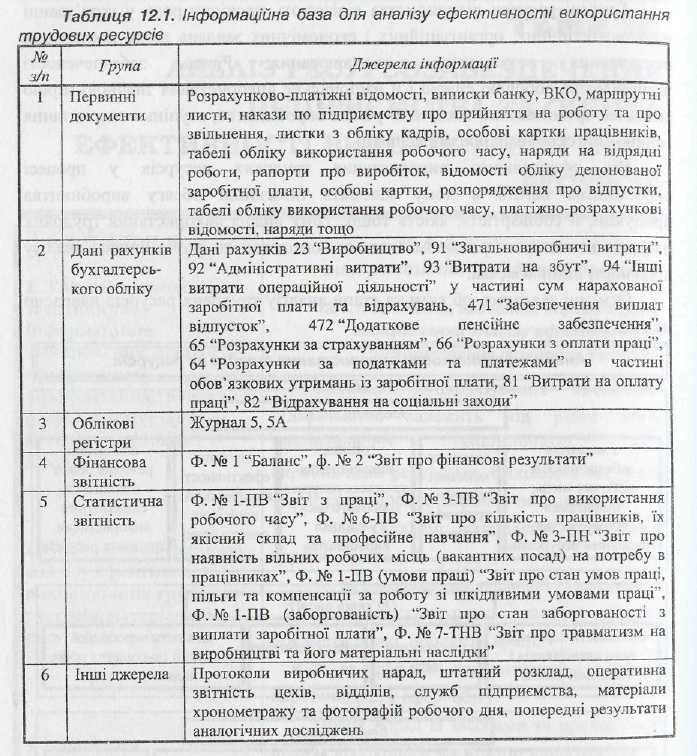

Для аналізу руху та ефективності використання трудових ресурсів використовуються джерела інформації, наведені в табл. 12.1.

Крім наведених вище можуть використовуватись й інші джерела, пов'язані з трудовими ресурсами підприємства та діяльністю виробничих підрозділів і служб залежно від поставленої мети та завдань.

Перераховані джерела інформації використовуються для проведення ретроспективного аналізу. Оперативний аналіз проводиться за даними первинного бухгалтерського обліку (за інформацією на рахунках 65, 66 тощо). Прогнозний аналіз ефективності використання трудових ресурсів застосовується при оцінці відповідних альтернативних управлінських рішень.