11.5. Аналіз виконання договірних зобов 'язань і реалізації продукції

Одним із основних результативних показників господарської діяльності підприємства є обсяг реалізованої продукції. Від обсягу продажу залежать фінансові результати підприємства, його фінансовий стан тощо.

Аналіз реалізації продукції проводиться аналогічно до методики аналізу виробництва і включає: вивчення виконання прогнозу (плану) з обсягу реалізації15, абсолютного відхилення від нього, оцінку динаміки (темпів зростання, приросту, спаду, середньорічних показників динаміки, абсолютне значення одного відсотка приросту), виявлення причин формування понаднормативних залишків готової продукції, причин несвоєчасної оплати продукції покупцями тощо.

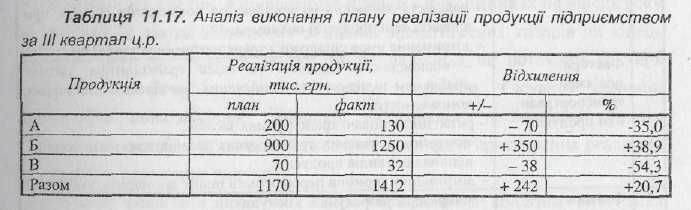

Проведемо аналіз виконання плану реалізації продукції за даними таблиці 11.17.

Аналізуючи дані таблиці 11.17 можна зробити висновок, що у ІІІ-му кварталі ц.р. фактичний обсяг реалізації продукції перевищував плановий на 20,7 %, що склало 242 тис. грн. Це відбулося за рахунок зростання фактичних обсягів реалізації продукції Б на 38,9 %, що склало 350 тис. грн., у порівнянні з планом. За продукцією А та В план реалізації невиконано відповідно на 35,0 % та 54,3%.

Методика аналізу реалізації продукції передбачає розрахунок балансу товарної продукції, оцінку виконання договірних зобов'язань.

Баланс товарної продукції може бути розрахований наступним чином:

![]()

де ОР - обсяг реалізованої продукції за звітний період; ГПп, ГПК - залишки готової продукції на складах на початок і кінець періоду; ОВ - обсяг виробництва продукції.

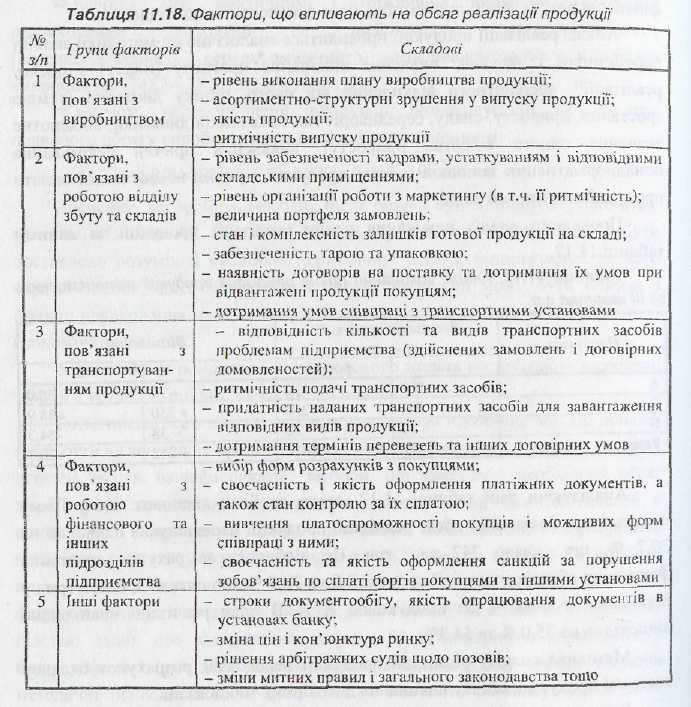

На зміну обсягу реалізації впливають різноманітні фактори (табл. 11.18).

Фактори зміни обсягу реалізації розраховуються, за допомогою прийомів порівняння. При цьому враховують, що фактори зміни залишку готової продукції на кінець року та продукції, відвантаженої на кінець року, спричиняє вплив, протилежний за знаком зміні цих показників.

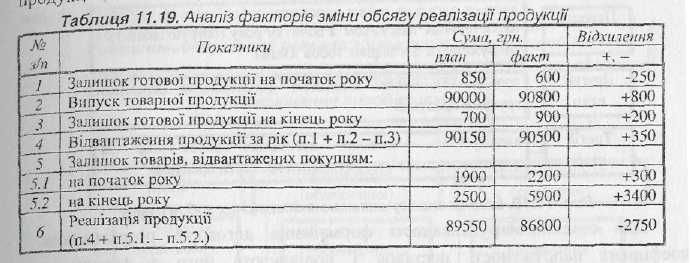

Для вивчення впливу таких факторів аналізується баланс товари продукції (табл. 11.19).

За даними табл. 11.19 можна зробити висновки, що план реалізації продукції недовиконано. Негативний вплив на обсяг продажу мали наступні фактори: зменшення залишків готової продукції на складах підприємства на початок року на 250 гри. в порівнянні з планом і збільшення їх на кінець року на 200 грн., а також збільшення залишків відвантажених товарів на кінець року на 3400 грн., оплата за які ще не надійшла на поточний рахунок підприємства. Тому в процесі аналізу необхідно з'ясувати причини виникнення понадпланових залишків на складах, несвоєчасної оплати продукції покупцями та розробити конкретні заходи з прискорення реалізації продукції та одержання виручки.

Аналіз реалізації продукції тісно пов'язаний з аналізом виконання договірних зобов'язань щодо поставок продукції. При цьому вирішуються наступні завдання:

аналіз обґрунтованості та ефективності формування договорів;

аналіз виконання замовлень за асортиментом і якістю продукції;

аналіз виконання замовлень за поставками продукції у встановлений термін;

аналіз наслідків невиконання замовлень за поставками продукції.

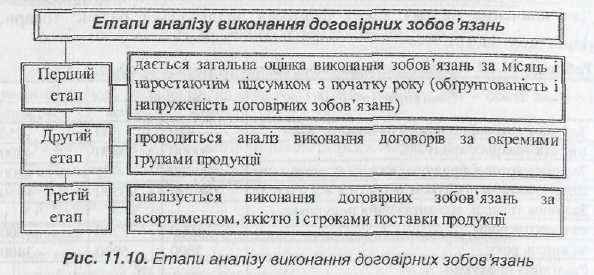

Аналіз виконання договірних зобов'язань проводиться в декілька етапів (див. рис. 11.10).

Для оцінки обґрунтованості формування договорів розраховують коефіцієнт напруженості поставок і порівнюють його з фактичним виконанням договірних зобов'язань. Коефіцієнт напруженості поставок продукції обчислюється як відношення обсягу необхідних поставок продукції за укладеними договорам чи фактично поставленої за аналізований період до виробничої потужності підприємства.

Особливу увагу необхідно звернути на рівень виконання договірних зобов'язань за асортиментом, якістю та строками поставки, адже договір вважається виконаним лише в тому випадку, коли виконані всі умови поставки. Такий аналіз можна здійснити, використовуючи коефіцієнти оцінки ступеню виконання зобов'язань з поставок відповідно до передбаченого асортименту (Кас), обумовленої якості (Кяк) та строків (Кс). Сутність цих коефіцієнтів полягає в тому, що ступінь виконання договірних зобов'язань визначається як відношення обсягу фактичної поставки, який не перевищує передбачений договором, до обсягу договірних зобов'язань.

Для оцінки договірних зобов'язань за поставками продукції можна застосовувати комплексний показник, який визначається як добуток виконання окремих показників договірних зобов'язань за асортиментом, якістю і строками. При цьому необхідно ці показники узгодити між собою.