11.4. Аналіз обсягів і структури виробництва продукції

Обсяг виробництва продукції може бути виражений у натуральних, умовно-натуральних і вартісних вимірниках":

1) вартісні вимірники (гривні, копійки тощо) використовують для узагальнюючої характеристики обсягів виробництва та реалізації продукції;

2) натуральні вимірники (штуки, метри, тонни тощо) застосовують при аналізі обсягів виробництва та реалізації продукції за окремими видами та групами однорідної продукції;

3) умовно-натуральні вимірники (наприклад, тисячі умовних банок, кількість умовних ремонтів тощо) використовують для узагальнюючої характеристики обсягів виробництва та реалізації продукції, як правило, на підприємствах, де виготовляється однорідна продукція у різній за обсягом тарі. В умовно-натуральних вимірниках можна визначити й обсяг різної продукції шляхом перерахунку її за порівнювальними коефіцієнтами, які визначаються шляхом порівняння споживчої вартості продукції або трудових затрат.

Основними показниками обсягу виробництва є товарна, валова та реалізована продукція.

Валова продукція - це вартість усієї виготовленої продукції, виконаних робіт і наданих послуг, включаючи незавершене виробництво.

Товарна продукція характеризує обсяг виробництва повністю завершених і належних до продажу продукції, робіт, послуг; відрізняється від валової тим, що до неї не включаються залишки незавершеного виробництва та внутрішньогосподарський оборот.

До складу товарної продукції входять:

вартість готової продукції;

напівфабрикати власного виробництва, відпущені на сторону, для капітального будівництва та допоміжним господарствам власного підприємства;

вартість переробки сировини та матеріалів замовника;

вартість інструменту, штампів, моделей, пристроїв, відпущених на сторону або зарахованих до основних засобів підприємства (продукції Допоміжних цехів);

вартість робіт промислового характеру, викопаних на сторону тощо.

За своїм складом на багатьох підприємствах валова продукція співпадає з товарною, якщо відсутній внутрішньогосподарський оборот і незавершене виробництво.

Обсяг реалізованої продукції визначається за діючими цінами (оптовими, договірними), а для потреб економічного аналізу включається вартість реалізованої продукції відвантаженої і оплаченої покупцями.

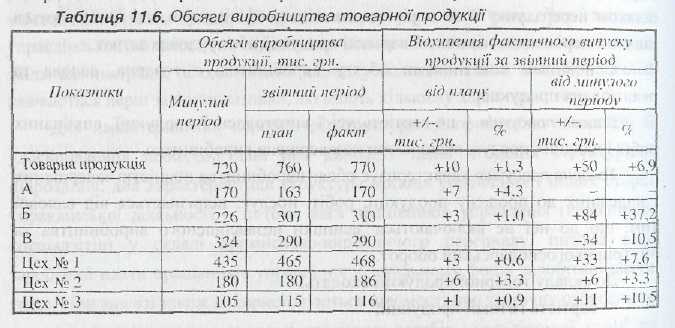

Відповідно до рис. 11.7 одним із етапів аналізу є оцінка обсягів і структури виробництва продукції. Даний етап проведення економічного аналізу розпочинається, як правило, з оцінки виконання плану (прогнозу) виробництва та реалізації продукції за звітний період, що проводиться шляхом порівняння фактичних даних з плановими в цілому по підприємству, у розрізі його структурних підрозділів або окремих видів продукції (табл. 11.6). Проведений аналіз продукції дозволяє: встановити причини неефективного використання виробничого потенціалу.

За даними таблиці 11.6 план з виробництва товарної продукції перевиконано на 10 тис.грн., що складає 1,3%. Це відбулося за рахунок: збільшення обсягів виробництва продукції А на 7 тис. грн., що становить 4,3% від запланованого обсягу, та продукції В - на 3 тис. грн., або на 1%. У порівнянні з минулим періодом обсяги виробництва продукції такі»* збільшилися на 50 тис. грн., що склало 6,9 %.

Щодо роботи цехів, то у порівнянні з минулим періодом найкраще працював цех №1: фактичний обсяг виробництва продукції збільшився їм 33 тис. грн., що становить 7.6%. Значно покращилася робота цеху №3 У порівнянні з минулим періодом: фактичний випуск продукції у звітному періоді збільшився па 10.5%. або на 11 тис. гри., що г досить позитивним для роботи всього підприємства.

Аналіз динаміки обсягу виробництва та реалізації продукції проводиться за допомогою наступних показників:

1) базисних темпів зростання і приросту:

2) ланцюгових темпів зростання і приросту;

3) середньорічних темпів зростання (приросту).

Об'єктами аналізу при цьому є валова, товарна, реалізована продукція, оцінена у вартісних вимірниках (як у поточних, так і в порівнюваних цінах); обсяг виробництва в натуральних (умовно-натуральних) вимірниках, що нейтралізує вплив інфляції.

Приклад аналізу динаміки виробництва та реалізації продукції наведено в таблиці 11.7.

За даними таблиці 11.7 найбільший теми зростання обсягу виробництва продукції спостерігається у 11-му кварталі й становить 116,9%. На кінець звітного періоду діяльність підприємства щодо виробництва продукції дещо погіршилася, порівняно з 1-м кварталом (про що свідчить показник темпу зростання в IV кварталі, який становить 105.4%). Причиною зниження темпу зростання може бумі невикористання усіх виробничих потужностей підприємства.

Проте, порівнюючи показники обсягу виробництва продукції з попереднім кварталом, слід зазначити, що найгірший показник у ІІІ-му кварталі, який складає 92.1%.

Якщо розглядати, наведені в табл. 11.7 обсяги реалізації продукції, то слід відмітити, що найбільші темпи зростання спостерігаються у 11-му Кварталі, які становлять 147,3%, що с причиною збільшення обсягів виробництва у цьому кварталі.

Зменшення обсягів реалізації порівняно з попереднім кварталом відбулося у ІІІ-му кварталі, оскільки у порівнянні з ІІ-м кварталом темп зростання становить 87,6 %. Це може бути зумовлено наявністю залишків нереалізованої продукції, дебіторської заборгованості тощо.

Середньорічний (середньоквартальний) темп зростання можна розрахувати за середньою геометричною або середньою арифметичною зваженою. Застосуємо для розрахунку формулу середньої геометричної:

![]()

де, Т - середньорічний (середньоквартальний) темп зростання; п - кількість періодів; Т-темп зростання.

Для розрахунку використаємо дані таблиці 11.7:

а) темп зростання обсягів виробництва:

б) темп зростання обсягів реалізації:

![]()

За наведеними даними середньоквартальний темп приросту обсягів виробництва склав 1,8%, а реалізації – 9,2%. Це свідчить про загальну тенденцію зменшення залишків нереалізованої продукції на складах підприємства.

Д ля

більшої наочності результати аналізу

динаміки обсягів виробництва та

реалізації можна відобразити графічно.

Побудуємо графік за даними таблиці

11.7.

ля

більшої наочності результати аналізу

динаміки обсягів виробництва та

реалізації можна відобразити графічно.

Побудуємо графік за даними таблиці

11.7.

Аналізуючи динаміку обсягів виробництва, потрібно обов'язково визначити, які фактори спричинили таку тенденцію розвитку та відокремити зовнішні й внутрішні.

Одним з важливих напрямів аналізу обсягу виробництва продукції є вивчення його в асортиментно-структурному розрізі. Асортимент € однією з умов досягнення запланованого обсягу реалізації. Під асортиментом розуміють перелік найменувань продукції із зазначенням обсягу її виробництва за кожним видом. Він буває повний, груповий і внутрішньо груповий .

Розробка асортиментної політики потребує постійної уваги до продукту з точки зору його життєвого циклу та прийняття своєчасних рішень щодо впровадження нової продукції, модернізації та удосконалення традиційних видів продукції, зняття застарілих з виробництва.

Основна мета асортиментної політики полягає у тому, щоб спрямувати підприємство на випуск продукції, яка за своєю структурою, споживчими властивостями та якістю найбільше відповідає потребам покупців. Товаровиробник зайнятий не просто створенням і виробництвом, й формуванням клієнтури. Формування асортименту та структури випуску продукції повинно враховувати и ефективне використання трудових, матеріальних і фінансових ресурсів, наявних у розпорядженні підприємства.

Номенклатура - перелік найменувань виробів і їх кодів, встановлених для відповідних видів продукції у загальному класифікаторі промислової продукції (ЗКПП). Структура - співвідношення окремих виробів у загальному обсязі виробництва, виражене, як правило, у відсотках. Зміна асортименту в порівнянні з планом призводить до асортиментних зрушень, зміна структури виробництва - структурних зрушень. Ці явища тісно пов’язані між собою, що зумовлює появу асортиментно-структурних зрушень у випуску продукції.

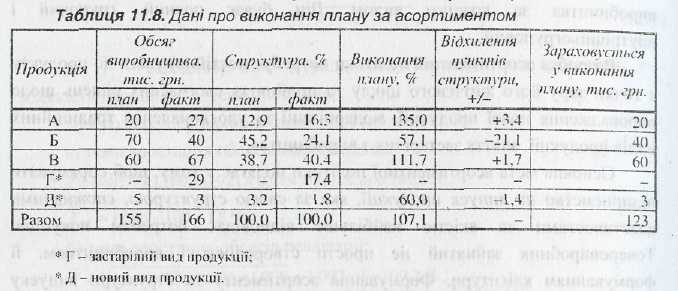

Оцінка виконання плану за асортиментом базується на порівнянні фактичного та планового випуску продукції, включеними у номенклатуру (див. табл. 11.8). Виконання асортименту передбачає виконання плану в натуральних одиницях виміру за кожною складовою частиною цього асортименту. При ньому перевиконання плану за окремими об'єктами в розрахунок не приймають. Не зараховуються у виконання асортименту П об'єкти, які не були передбачені бізнес-планом. Показник виконання асортименту не може бути більшим за 100 %. Невиконання плану хоча б за одним об'єктом спричиняє невиконання плану в цілому за асортиментом. У табл. 11.8. наведено дані про виконання плану за асортиментом.

План виробництва продукції вцілому виконаний на 107.1 %, що свідчить про покращання діяльності підприємства. Разом з тим ступінь виконання плану за різними видами продукції відрізняється. Так по продукції Б план за асортиментом виконаний лише на 57.1 %. а по продукції А та В значно перевиконаний - відповідно, па 35,0 та 11.7 %. При цьому збільшилася питома вага продукції А та В у загальному обсязі виробництва, відповідно на 3,4 та 1,7 пунктів структури. Можливими причинами невиконання плану є порушення графіку та обсягів постачання сировини, матеріалів, комплектуючих, недоліки в організації виробництва, помилки у плануванні тощо.

Оцінка виконання плану за асортиментом проводиться трьома способами:

а) за способом найменшого відсотку, (як загальний відсоток виконання плану за асортиментом приймається найменший відсоток виконання плану серед усіх виробів (за наведеними даними -57,1 9с);

б) за питомою вагою у загальному переліку найменувань виробів, за якими виконаний план випуску продукції (необхідно знайти співвідношення кількості виробів з повним виконанням плану та кількості планових позицій. Цей показник пов'язаний з номенклатурою продукції та має назву „коефіцієнт номенклатурності" (за наведеними даними прикладу 2/4 = 50 %)

в) за допомогою середнього відсотка виконання тану за асортиментом (розраховується як відношення загального фактичного випуску продукції в межах плану (продукція, виготовлена понадпланово або не передбачена планом, не зараховується до виконання плану за асортиментом) на загальний плановий обсяг продукції. За цією методикою план за асортиментом продукції виконаний на 79,4 % = 123/155 х 100 Недовиконання завдання за асортиментом складає 20,6 % - 100 - 79,4).

Цей спосіб розрахунку може бути застосований у тому випадку на тих підприємствах, де номенклатура продукції невелика.

Виконання плану за асортиментом означає виробництво продукції у певному речовому складі. Коефіцієнт асортиментності може розглядатися лише як специфічний індикатор - чим ближче його значення до І, тим в більше підприємство зберегло натурально-речовий склад, що передбачався раніше.

Отже, відповідно до всіх способів, за даними табл. П.8 план за асортиментом суттєво невиконано.

При проведенні аналізу необхідно звернути увагу на розширення та оновлення асортименту.

Особливу увагу приділяють вивченню виконанню плану випуску нових видів продукції, які вперше випускаються підприємством. Такі види продукції часто вимагають великих витрат, відповідних додаткових умов.

Оновлення асортименту - це процес заміни застарілих зразків продукції на більш сучасні та технічно досконалі, або випуск принципово нової продукції. Коефіцієнт оновлення асортименту розраховується як:

відношення кількості нових виробів до загальної кількості продукції;

частка вироблених нових видів продукції (у грошовому виразі) до загальної вартості продукції.

У наведеному прикладі планувалося оновлення асортименту на 3,2 % (5/155 х 100%), але фактично обсяг оновленої продукції з урахуванням обсягів випуску становив менше 1,8 % (3 / 166 х 100 %). Суттєвим недоліком є те, що підприємство продовжувало виробляти застарілу продукцію.

Порушення планового асортименту с іноді результатом випуску в першу чергу виробів, які потребують менших трудових затрат. У деяких випадках невиконання плану за асортиментом пояснюється прагненням з меншими зусиллями виконати та перевиконати план з собівартості за рахунок виробів, витрати на виробництво яких мінімальні. Порушення планової структури асортименту в окремих ситуаціях пояснюються також прагненням підвищити рентабельність виробництва за рахунок випуску більш рентабельних нидів продукції.

Оцінка виконання завдання за асортиментом передбачає виявлення причин недовиконання плану за асортиментом і розробку відповідних управлінських рішень. Причини, що впливають на даний показник, можна розділити на дві групи:

зовнішні (кон'юнктура ринку, зміна платоспроможного попиту на окремі види продукції (визначення величини попиту на товар є досить складною проблемою, для вирішення якої необхідні спеціальні маркетингові дослідження), активізація конкурентів, стан матеріально-технічного забезпечення, несвоєчасне введення у дію виробничих потужностей підприємства за незалежних від нього причин);

внутрішні причини (недоліки в організації виробництва, незадовільний технічний стан обладнання, простої, аварії, нестача електроенергії, низька культура виробництва, недоліки в системі управління і матеріального стимулювання).

Взагалі, внутрішні фактори визначаються можливостями даного підприємства та його виробничим потенціалом.

Нерівномірність виконання плану за окремими видами продукції призводить до зміни її структури, тобто співвідношення окремих виробів у загальному обсязі їх виробництва. Виконати план за структурою - означає зберегти у фактичному випуску продукції заплановані співвідношення окремих її видів.

Зміни в структурі виробництва спричиняють значний вплив на всі економічні показники: обсяг виробництва. у вартісній оцінці. матеріаломісткість, трудомісткість, собівартість товарної продукції, прибуток, рівень рентабельності. Якщо збільшується питома вага більш рентабельної продукції, то обсяг її випуску у вартісному вираженні, а отже, и валовий прибуток збільшується, і навпаки.

Звичайно, у ринкових умовах виробнича програма може змінюватися. при цьому відповідні зміни повинні бути обґрунтованими.

Для розрахунку вплину структурних зрушень і усунення їх впливу на економічні показники використовуються наступні способи:

Спосіб прямого розрахунку за всіма виробами з урахуванням зміни питомої ваги кожного виробу в загальному обсязі виробництва:

де ВП - випуск продукції у вартісному вираженні: ОВ - випуск продукції у натуральному вираженні; ПВ - питома вага і-го найменування; Ц - піна за одиницю.

Спосіб прямого розрахунку за всіма виробами, враховуючи відсоток виконання плану. Базується на тому, що при незмінній структурі виробництва обсяг виробництва за кожним видом продукції збільшується пропорційно загальному обсягу:

![]()

де % Пзаг - відсоток виконання плану.

Спосіб середніх цін. Передбачає визначення середньозважених цін при плановій і фактичній структурах:

Розглянемо приклад застосування наведених способів (див. табл. 11.9). При розрахунку впливу структурних зрушень на обсяг продукції у вартісному вираженні передбачаються незмінними (на плановому рівні} ціна за одиницю продукції та обсяг виробництва в натуральному вираженні.

За даними таблиці 11.9 можна зробити висновок, що фактичний обсяг виробництва фактичний був у 1,8 % більший, ніж плановий.

Для розрахунку впливу структурних зрушень у табл. 11.9 визначено: 1) обсяг товарної продукції при фактичному обсязі виробництва, плановій структурі, плановій ціні - лані стовпчика 10 - 208.6 тис.грн.; 2) обсяг товарної продукції при фактичному обсязі виробництва, фактичній структурі і плановій піні - дані стовпчика 11 - 210.9 тис. гри.

Заданими табл. 11.9 загальна зміна обсягу товарної продукції складає:

210,9- 205.0 = 5,9 тис.грн.,

а зміна обсягу товарної продукції-за рахунок зміни обсягу виробництва:

208,6 - 205,0 = 3,6 тис. грн.

Вплив структурних зрушень на обсяг товарної продукції складає:

210.9 -208,6=2,3 тис. грн.

Якби план виробництва був рівномірно перевиконаний на 101,8% за всіма видами продукції І не порушено запланованої структури, то загальний обсяг виробництва в планових цінах склав би 208.6 тис. грн. При фактичній структурі він вищий на 2,3 тис. грн.. тобто збільшилася частка більш дорогої продукції у загальному обсязі виробництва.

У результаті структурних зрушень середня ціна одиниці продукції –з росла па 0.56 грн. Якщо отриманий результат помножити на фактичний обсяг виробництва продукції, що дорівнює 3940 шт., отримаємо зміну товарної продукції за рахунок структурних зрушені, в асортименті (2.3 тис. гри.).

Порівнюючи фактичну структуру продукції з плановою, потрібно розмежовувати причини змін у структурі. Зміни, які спричинені потребами покупців, технічним прогресом і економічними розрахунками, можуть бути оцінені позитивно, па відміну від змін, пов'язаних з неорганізованістю у роботі, недоліками у постачанні та оперативному плануванні тощо.