7!Экономические ресурсы предприятия.

1!! Имущество и капитал предприятия Имущество предприятия (материальные и нематериальные) Капитал предприятия (средства, деньги)

2!! Основные производственные фонды предприятия – это стоимостное выражение средств труда. Постоянный кругооборот - переход из денежной формы в натуральную, в товарную и снова в денежную.

3!! Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

4!!Трудовые ресурсы предприятия Персонал (трудовой персонал) предприятия

8! Экономическая сущность и воспроизводство основных фондов предприятия.

ОПФ - средства труда, которые многократно учавствуют в строительном производстве, не теряя при этом натуральную форму и не составляя основу вспомогательных СМР (строит.-монтаж. работы). Они постепенно по мере износа переносят свою стоимость на затраты производства (крупные строит. машины и механизмы). ОПФ делятся на производственные и непроизводственные.

Производственные (та часть, которая непосредственно обслуживает строительный процесс)

Непроизводственные (не учавствуют в создании строительной продукции, преднозначены для удовлетворения потребностей работников).

Экономическая сущность заключается в том, что средства должны обращаться в продукт производства и обратно в средства, т.е. по круговороту. Должен учитываться показатель прироста. (чем выше доля прироста, тем выше уровень обновления ОФ, и наоборот) (коэф. прироста, коэф. обновления)

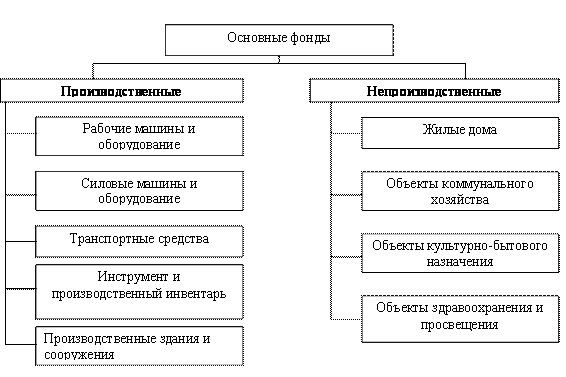

9!Состав и классификация основных фондов.

ОПФ - средства труда, которые многократно учавствуют в строительном производстве, не теряя при этом натуральную форму и не составляя основу вспомогательных СМР (строит.-монтаж. работы). Они постепенно по мере износа переносят свою стоимость на затраты производства (крупные строит. машины и механизмы). ОПФ делятся на производственные и непроизводственные.

Производственные (та часть, которая непосредственно обслуживает строительный процесс)

Непроизводственные (не учавствуют в создании строительной продукции, преднозначены для удовлетворения потребностей работников).

ОПФ делится на активную группу и пассивную группу.(активная - машины, техника, транспортные средства, инструменты и т.д, пассивная - фонды, без которых невозможно строительство, но в нем они не учавствуют дороги,трубопроводы, электричество, подсобные помещения) .

10! Износ и амортизация основных фондов.

Амортизация ОФ - это возмещение в денежной форме их стоимости, которая постепенно по мере износа ОФ переносится на продукцию, создаваемую с помощью этих фондов. Амартизируемым имуществом признается имущество со сроком использования 12 месяцев и первоначальной стоимостью 20тыч.руб.

Норма амортизации - это доля в% стоимости объекта, подлежащая включению в издержки производства, с установленной периодичностью на протяжении срока полезного использования.

2 способа начисления амортизации:

1) Линейный (когда идет постепенное списание дорогостоящего оборудования. Ежемесячное начисление одних и тех же сумм в процентах от первоначальной стоимости) На=1/n x 100% - норма амотризации. n - срок полезного использования основного средства. А = На х С - амортизация. С - стоимость, На - норма амортизации.

2) Нелинейный (более быстрое начисление амортизации) На = 2/n x 100%

В процессе производственного использования основные фонды постепенно изнашиваются и в результате утрачивают свою первоначальную и потребительскую стоимость. Различают физический и моральный износ основных фондов.

Физический износ представляет собой проявление воздействия на основные фонды природно-климатических и технических условий.

Моральный износ — обесценивание и снижение эффективности их использования еще до полного физического износа. (появление нового более совершенного оборудования)