2.5. Отчеты

При проведении документов также можно просмотреть отчеты по проведенному документу:

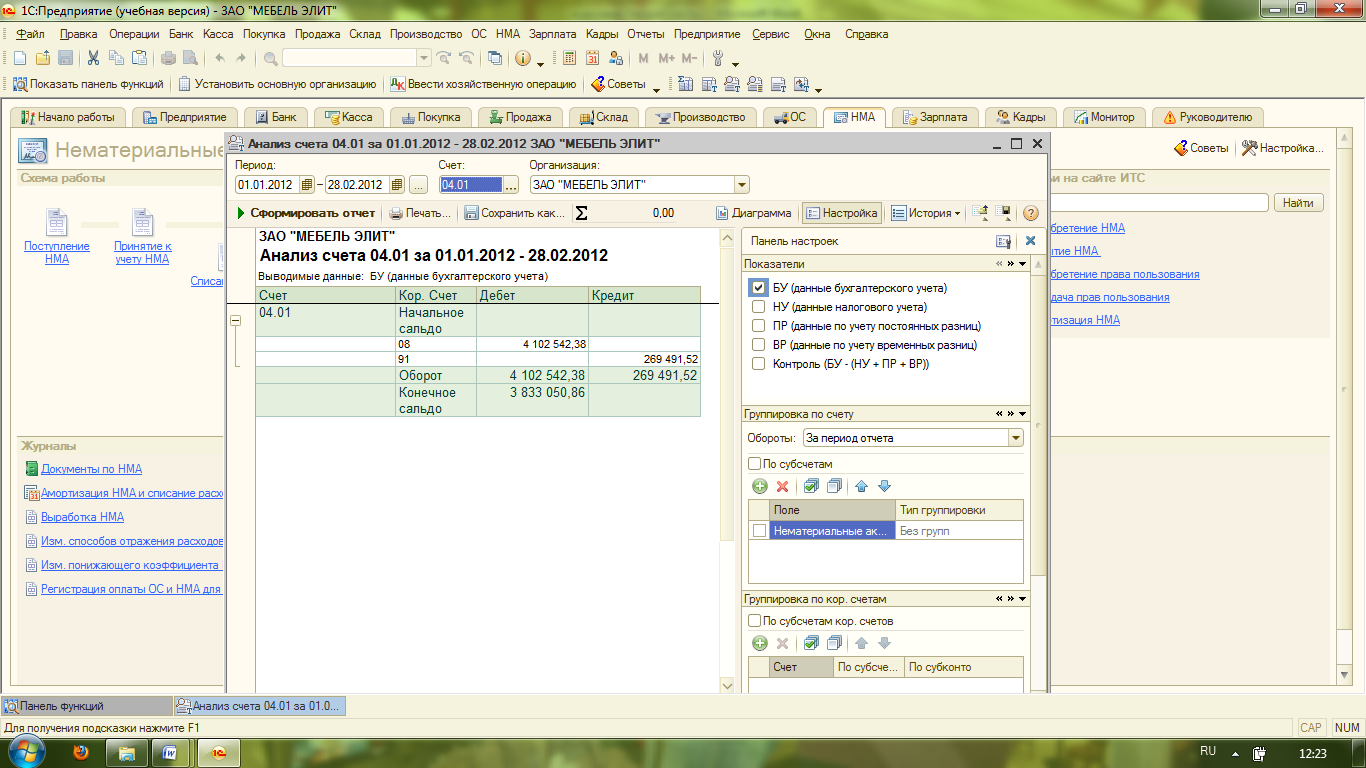

- Анализ счета 04. Для формирования отчета можно воспользоваться меня «Отчеты» - «Анализ счета». Отчет предназначен для представления данных по оборотам между выбранным счетом и всеми остальными счетами за определенный период.

Рис.18. «Анализ счета 04.01»

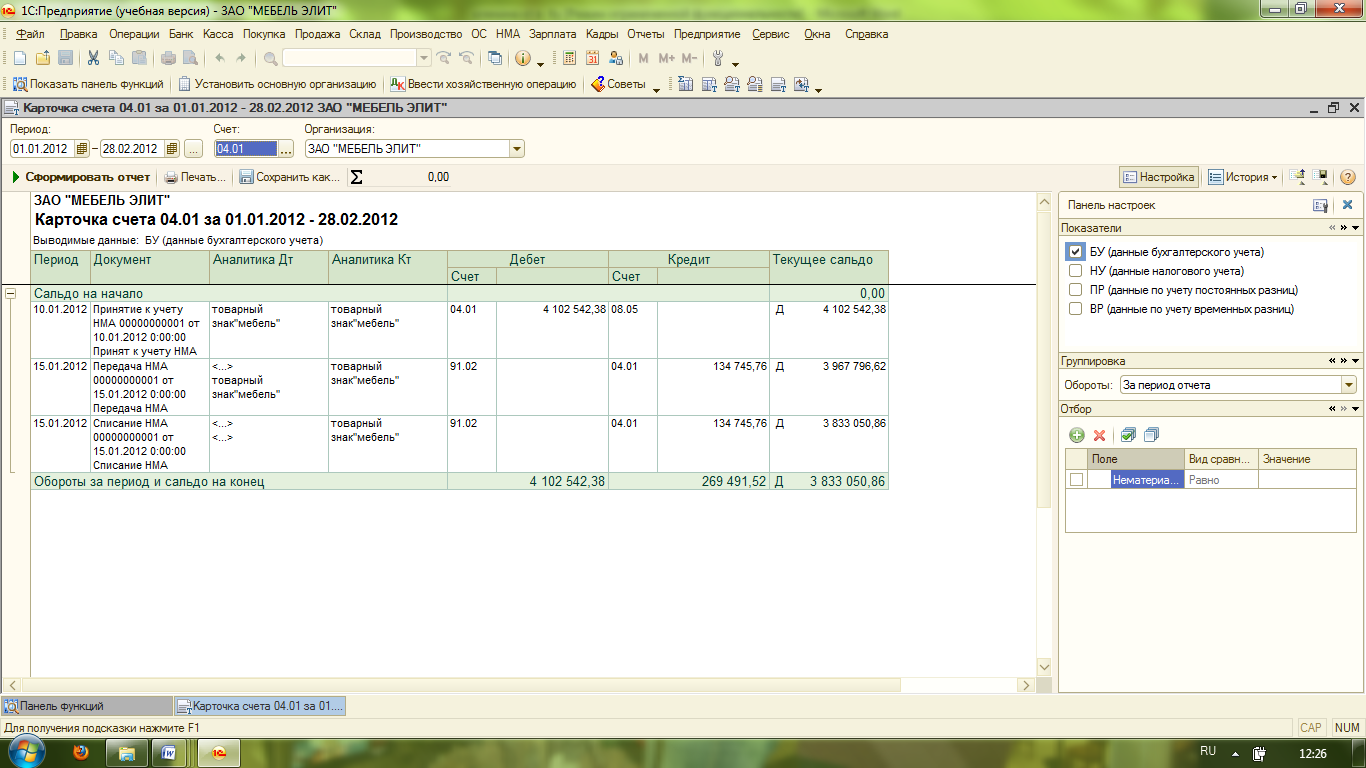

- Карточка счета 04.01. Для формирования отчета можно воспользоваться меня «Отчеты» - «Карточка счета».

Рис.19. « Карточка счета 04.01»

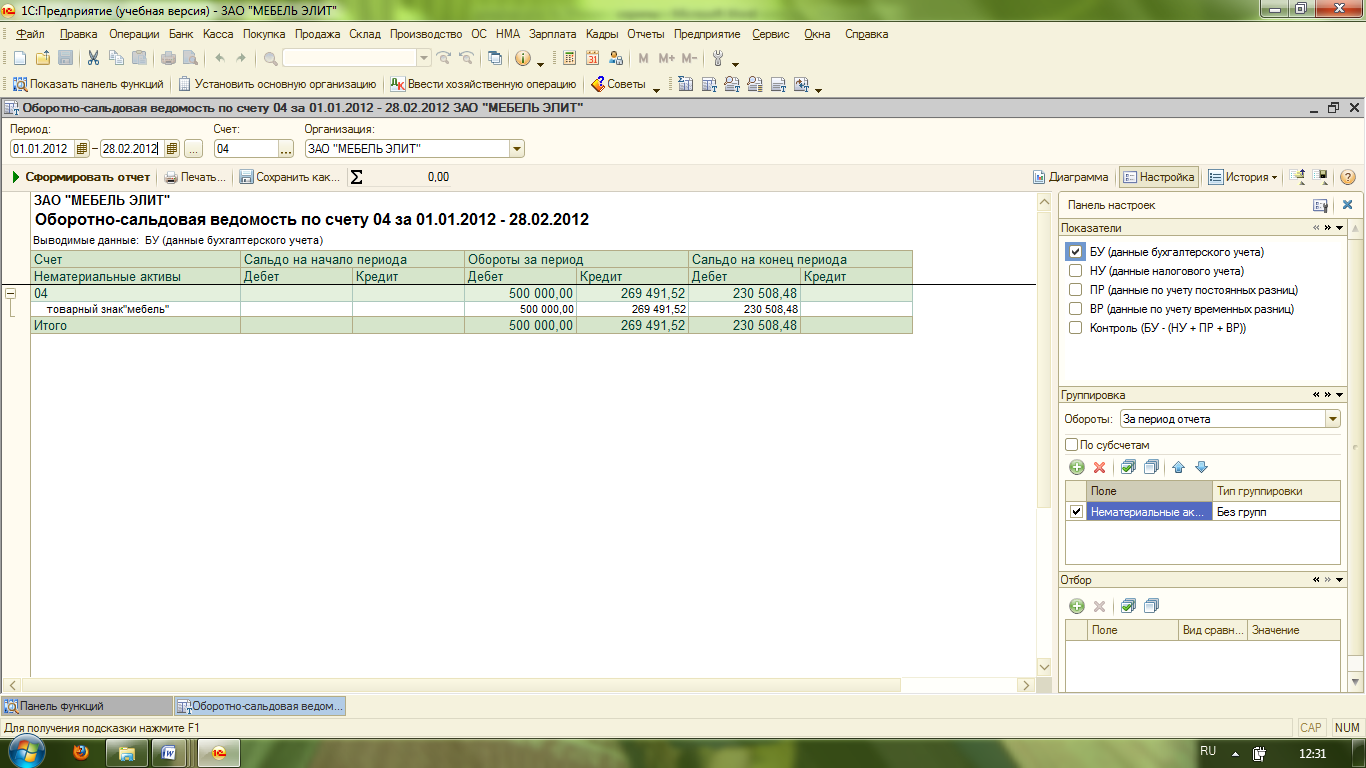

- Оборотно - сальдовая ведомость по счету 04. Для формирования отчета можно воспользоваться меня «Отчеты» - «Оборотно - сальдовая ведомость по счету»

Рис.20. «Оборотно - сальдовая ведомость по счету 04»

Заключение.

В моей работе «Учет нематериальных активов» была рассмотрена достаточно новая тема для нашей современной хозяйственной жизни. Именно теперь, с развитием рыночной экономики, большого значения информации в нашей жизни, приобрели нематериальные активы организаций. Товарный знак фирмы подчас может стоить гораздо больше чем имущество фирмы. Множество фирм в настоящее время ведут свою деятельность не в вещественной форме, а в информационной сфере, сфере научно-технических разработок. Для них нематериальные активы играют главную роль в организации ведения дел.

Мной были рассмотрены на основе действующего законодательства различные пути принятия к учету и выбытия нематериальных активов, при помощи которых осуществляется синтетический и аналитический учет движения нематериальных активов, рассмотрены различные способы начисления амортизации по нематериальным активам.

На примере работы организации ЗАО «МЕБЕЛЬ ЭЛИТ» были рассмотрены поступление на учет товарного знака, выбран способ и произведено начисление амортизации по данному виду нематериальных активов, выбытие нематериального актива в связи с его продажей.

Список литературы

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина РФ от 27.12.2007 № 153н

Греков П.С., Соколов П.А. «Бухгалтерский учет нематериальных активов» - Аудитор, 2010, №3

Гусева М.Т., Шеина Т.Н., «Самоучитель по бухгалтерскому учету», – М.:ТК Велби, Изд-во Проспект, 2009. – 239-512 с.

Казин А.А. Нематериальные активы: бухгалтерский и налоговый учет. – М.: Альфа-Пресс, 2011.

Кисурина Л.Г. Нематериальные активы как объект учета / Л.Г. Кисурина //Бухгалтерский учет. – 2009. - № 21. – с. 56-57

Обухова Т.Н. Компьютерные технологии в бухгалтерском учете. Методические рекомендации для практических занятий – М.: ФГБОУ ВПО МГАУ, 2011.

Приображенская В.В. Учет нематериальных активов: комментарий к ПБУ 14/2007 / В.В. Приображенская. – М.: Изд-во «Бухгалтерский учет», 2010. – 160 с.

Устинова Я.И. Учет нематериальных активов / Я.И. Устинова // Бухгалтерский учет. – 2009. - № 14. – с. 8-14

1С: Бухгалтерия 8. Учебная версия.- 6-е изд. – М.:

http://www.1c.ru/