Понятие математической модели, экономико-математической модели.

Модель – объект произвольн природы матер-ой, мыслимой или знаковой, к-ый замещает оригинал и отражает наиболее важное для исследования св-ва объекта оригинала. По осн. классиф-ии к мат моделям отн-ся идеальным формализованным знаковым моделям и м. созд-ся из мате-их объектов любой природы. Мат модель – описание св-в объекта и протекающих в нем пр-сов существенных для данного иссл-ия функц-ми и логическими завис-ми, сист-ми алгебраич-х диф-ых конечно-разностных уравнений и графовыми стр-ми. Для ЭММ хар-ой особ-ью явл-ся то, что 1)они стоятся для массовых явл-й, 2) д. вкл-ть человеч-1 фактор, 3) большинство ЭММ не м.б. проверены непоср-но.

3..КЛАССИФИКАЦИЯ типов ЭММ.

ЭММ подразделяются на 3 вида: 1. Статистич-ие, 2. Балансовые, 3. Оптимизационные

Статистич-ие модели- это м-ли, в кот. описываются корреляционно- регрессионные зависимости рез-та пр-ва от 1 или нескольких факторов. Эти м-ли широко использ-ся для построения производственных ф-ций, а также при анализе эк-ких систем.

Балансовые модели предст-ют собой систему балансового пр-ва и распределения продукции и запис-ся в форме квадратных матриц. Балансовые модели служат для установления пропорций и взаимосвязей при планировании разл. отраслей нархоз-ва.

Оптимизационные модели представляют систему матем. уравнений (линейных и нелин-х), подчиненных определенной целевой ф-ции и служащих для отыскания наилучших решений конкретной эк-кой задачи.

Классификация ЭММ может быть различной и условной. Это зависит от того, на базе каких признаков строится модель.

По функц-му признаку модели подразделены на модели: м-ли планирования; м-ли бух. учета; модели экономического анализа; модели информационных процессов и т.д.Оптимизац-ые модели могут носить детерминированный и стохастический х-р. В детерм-х моделях рез-т решения однозначно зависит от входных данных. В стохаст-х (вероятностных) опред. набор входных данных м. дать, а м. и не дать соотв-го рез-та

4.классиф.ЭМ методов.

ЭММетод- обобщенное название комплекса эк-хи матем-х дисциплин.

Выделяют разделы:

1.эк-я кибернетика-комплекс дисциплин, вып-х системный анализ эк-ки;

2.мат.статистика-вкл.метод дисперсного,корреляц.,регрессион. И факторного анализов,

3.эконометрика-исп. Методы теории пр-ых ф-ций, методы регионального и пространственного анализа.

4.мет.принятия оптимальный решений-вкл.все методы мат.програм-ия

5.Методы экспертных решений

5.Осн этапы построен Эмм.

Моделирование-процесс построен модели.

1.постановочный этап:выбор цели,задачи мод-ия,показателей,факторов.

2.априорный:форманизации инфы,выбор переменных.

3.параметризация:построен модели,опред.тип и форму модели,метод построения.

4.информац-й: сбор необх.инфы для проверки качества построения модели или для вып-ия управленч.решений.

5.индентификации:расчёты по построенной модели

6.верификации: проверка адекватности модели, т е её соотв. Объекту-оригиналу по тем паказателям,кот выбраны для моделирования.

7.интерпритация: принятие управленч решений или прогнозирование

19.Особенности и типы регрессионных момоделей

В Р.А. расм. связи м-у 1-м ф-ом, наз. зависимыми и несколькими другими наз. независимыми ф-ми. Эта связь представлена в форме мат. модели – уравнение связанное зависимыми переменными, отвечающ. ф-ру и одну или несколько независ. переменных Х1,Х2...Хm. Эти переменные соотв. независимым факторам. Построение модели осуществляется на основе набора эксперементальных данных, наз. выборкой парных или множественных значений. При орг-ии выборки и её обработки использ. методы мат. стат., поэтому такие модели наз. статистическими или эконометрическими. Переменные Х,Х1,Х2...Хm – экзогенные, У – эндогенные. В зависимости от формы, кот. имеет модель различают линейную и нелинейную регрессию. В зависимости от кол-ва переменных различ. парную и множественную регрессию. При построении модели необходимо потребовать, чтобы переменные Х1,Х2...Хm были контролируемыми и управляемыми.

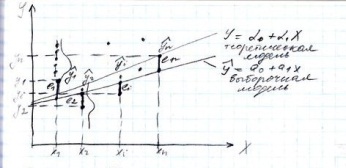

20.Модель парной регрессии, подбор формы модели по диограмме рассеивания, теоретическая модель

Расм. зав-ть м-у 2-мя ф-ми и предположим, что собрана выборка парных значений (х1,у1), (х2,у2)...(Хn,Уn), n- объем выборки. Если объем выборки невелик, то она м.б. представлена графически:(график).

Если n-велико, одному и тому же знач. Хi может соотв. набор значений у, кот должен иметь некоторое распределение, плотность кот. представлена на рис. со ср. знач. уi, с дисперсией σ. Полученый набор точек носит название поле корелляции или диаграммы рассеивания. Будем считать, что точки на диограмме группируются вокруг некот. прямой,т.е. м-у ф-ми Х,У сущ. линейная завис-ть, кот м.б. представлена моделью:

У=α0+α1Х+ε

α0, -

параметры модели

-

параметры модели

ε-случ. величина, кот. учитывает воздействие др. ф-ов и погрешности измерений.

По данным выборки мы можем построить выборочную модель

у^= а0+а1х

а0,а1 – коэффициенты модели

а0 – оценка α0 по выборке

а1 - оценка α1 по выборке

Нанесём на поле корелляции 2 прямых. а1 – угловой коэффициент наклона, кот. показывает на сколько ед-ц измен. знач. ф-ра Х на 1 ед. своего знач.а0 – показывает расположение прямой

21.Оценка параметров модели парной линейной регрессии с помощью метода наименьших квадратов

Наилучшие оценки а0,а1,т.е. оценки, обладающие 3-мя требованиями:эффективностью, состоятельностью и несмещённостью. М.б. получены min-ей суммы квадратов отклонения.

у^i – предсказанное по модели значение

у^i=а0+а1хi; еi=уi- у^i;

S(a0,a1)=Σei2 =Σ(yi- у^i)2

Если считать оценки параметров неизвестными, то функция д.б. min-на S(a0,a1)→min

Необходимое условие минимизации ф-ии яв-ся приравнивание к 0 её частной производной

ðS/ðа0=0

ðS/ðа1=0

S(a0,a1)=Σ(yi-a0-a1xi)2

Преобразовав уравнение мы получим систему линейных ур-ийотносительно коэффициентов а0,а1

Разделив каждое уравнение на n мы получим:

Кот.наз

системой нормальных ур-ий решив её по

формулам Крамера, мы получим формулу

для нахождения оценок коэффициентов

Наз. оценками по методу наименьших квадратов. Для того, чтобы они были наилучшими необходимо выполнение условий Гауса-Маркова:

1) отклонение еi – имеет нормальное распределение , мат. ожидание М(еi)=0;D(ei)=σ2

2) имеет место условие постоянства дисперсии σ-const, для всех наблюд. i=1,n

3)отклонение не коррелируют др. с др. reiej=0; i≠j

4)Х – неизвестная переменная

22.Проверка общего качества уравнения парной линейной регрессии:построение таблицы дисперсионного анализа, вычисление коэффициента детерминации и проверка его значимости, стандартная ошибка уравнения регрессии

Дисперсионный анализ модели заключается в оценивании вклада в дисперсию и зависимые переменные, независимые переменные и прочих неучтённых ф-ов. Справедливо основное рав-во дисперсионного анализа SST=SSR+SSЕ

Σ(yi-y-)2=Σ(y^i-y-)2+Σ(yi-y^i)2

Этим суммам приписываются числа, кот. наз. степенями свободы, соотв. инф-ии получ-ся из n-неизвестных величин

SST→n-1 – соотв. 1-ой степени Σ=ν-df

SSR→1 – 2-я степень Σ=ν1

SSE→n-2 – 3-я степень Σ=ν2

Отношение суммы квадратов степени свободы носит назв. ср. квадрат

Таблица дисперсионного анализа представлена в следующем виде:

Источник |

SS |

df |

MS |

F |

P |

модель |

SSR |

1 |

MSR=SSR//1 |

MSE/MSR |

P |

Ошибка |

SSE |

n-2 |

SSE/(n-2) |

||

итог |

SST |

n-1 |

|

|

|

Из табл. дисперсионного анализа вычисляем коэффициент детерминации – коэф., показ. долю разброса знач. относит. ср. , обусловл. регрессией в общем разбросе знач. относительно среднего

R2=SSR/SST=-SSE/SST+1; 0≤R2≤1

Чем ближе R2 к 1, тем точнее модель описывает разброс значений. Чем ближе он к 0, тем хуже опис. выборочные данные модели. Для проверки значимости коэф. детерминации использ. критерий Фишера:

Н0R2=0; Н1R2≠0

Вычислим наблюдаемое значение критерия Fнабл=MSЕ/MSR

Критическое значение

Fкрит=F(α,ν1=1,ν2=n-2)

Вероятность отвергнуть ошибку 1-го рода,т.е. Отвергнуть Н0при её правильности .

Во всех пакетах прикладного стат. анализа Р соотв. ур-ию значимости коэф. детерминации.

Чтобы сделать стат. выводы о значимости коэф. модели необх. расчит. остаточную дисперсию: Se2=Σ(yi-y^i)2|(n-2) = Σei2/(n-2)

Стандартная ошибка:

Se=

Критерий

стъюдента: Sa0

=

*Se

*Se

23. Оценка значимости коэффициентов уравнения парной линейной регрессии, построение доверительных интервалов для коэффициентов

Для проверки значимости коэф. проверяемые гипотезы имеют вид: Н0:а0=0; Н0:а1=0 Тогда наблюдаемое значение критериев приобретает вид: Ta0=a0^/Sa0;

Ta1=a1^/Sa1; - дроби Стъюдента

Гипотезы проверяются одновременно. Для значимости модели очевидно, что Н0 в обоих случаях д.б. отвергнута. Если приним. гипотиза H0:а0=0, то это может означать, что ур-ие модели проходит через начало координат и модель м.б. использовать в дальнейшем.(график)

Если принимается H0:а1=0, то модель в целом счит. незначимой и не м.б. использована для дальнейших исследований

Вместе с проверкой значимости коэф. выписываются доверительные интервалы:

а^0-Sa0T(α,n-2)<a0<a^0+Sa0T(α,n-2)

a^1-Sa1T(α,n-2)<a0<a^1+Sa1T(α,n-2)

24. Доверительный интервал для прямой регрессии. Прогнозирование в парных регрессионных моделях. Ошибка прогноза. Доверительный интервал прогноза

Адекватная модель со знач.коэф. м.б. использована для прогнозирования. Если Хn нах-ся внутри интервала измен. Х, то прогнозирование наз. интерполяция. Если за пределами измен. Х, то экстраполяция

В том и др. случае у опред-ся:

уn^=a^0+a^1xn, n – прогноз

Для прогноза вычисляется ошибка прогноза

Syn=Se

Доверительный интервал вычисляется по общим принципам

yn^-Syn^T(α,n-2)<yn<yn^+ Syn^T(α,n-2)

По окончании исследования строят доверительный интервал по всей длине регрессии

у^+(-) *Sy^

*Sy^

Sy^=Se*1/n

+

25. Условия Гауса-Маркова. Теорема Гауса-Маркова

Теорема Гауса-Маркова:

У=α0+α1Х1+α2Х2+...+αm+Xm+ε

Теорема Гаусса—Маркова гласит:

Если данные обладают следующими свойствами:

1)Модель правильно специфицирована (постоянная эластичность рассматривается как постоянная, или нет лишних переменных, или есть все важные переменные),

2)rang(X)=k

3)E(εi)=0

4)гомоскедастичность – условие независимости дисперсии от номера наблюдения.

— то в этих условиях оценки метода наименьших квадратов являются лучшими в классе линейных несмещенных оценок

26.линейная модель множест-й регрессии.Классич. МНК для модели мноджеств регрессии.

Линейн.модельмнож. регрессии:

,

,

где — параметры

ур.регрессии, подлежащие оценке,

— параметры

ур.регрессии, подлежащие оценке,

— случайная ошибка.

— случайная ошибка.

По

выборке ограниченного объема

оценивается выборочное

ур регрессии:

оценивается выборочное

ур регрессии:

,

,

где

— оценки параметров

— оценки параметров

.

.

Данные выборки можно представить в матричной форме:

— вектор

значений зависимой переменной

размерности

— вектор

значений зависимой переменной

размерности ;

; — знач

в наблюдении

— знач

в наблюдении

;

;

— матрица

значений независ переменных размерности ,

,

— значения

переменных в наблюдении

.

— значения

переменных в наблюдении

.

— вектор

оценок параметров модели размерности

— вектор

оценок параметров модели размерности

.

.

Для оценки параметров

модели исп-ют МНК:строится

система из

линейного ур с

линейного ур с

неизвестным, наз=ая сист.нормальных

ур. Кол-во

ур.=кол-ву неизвестных переменных,

поэтому решение системы можно найти,

например, с помощью метода Крамера.

неизвестным, наз=ая сист.нормальных

ур. Кол-во

ур.=кол-ву неизвестных переменных,

поэтому решение системы можно найти,

например, с помощью метода Крамера.

Для двухфакторной модели данная система будет иметь вид:

Формулы

Крамера

Формулы

Крамера

где

— определитель системы,

— определитель системы,

— частные определители, которые

получаются путем замены соответствующего

столбца матрицы определителя системы

столбцом свободных членов.

— частные определители, которые

получаются путем замены соответствующего

столбца матрицы определителя системы

столбцом свободных членов.

27.св-ва оценок МНК для модели множеств.регресии и показатели качества подбора регрессии:коэф множеств.кореляции,коэф.частной корреляции ,коэф множествен детерминации.

Качество

построенной модели в целом оценивает

коэф множ

детер

,

кот измер.долю дисперсии, совместно

объясненной независимыми переменными,

,

кот измер.долю дисперсии, совместно

объясненной независимыми переменными, (6)

(6)

общая дисперсия

результативного признака;

— остаточная дисперсия.

Квадратный корень из коэф.множ.детер.-коэф.множ

корреляции.

— остаточная дисперсия.

Квадратный корень из коэф.множ.детер.-коэф.множ

корреляции.

Границы изменения коэф множ корреляции от 0 до 1. Чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. При линей. Завис-ти коэф множ коррел.можно определить через матрицу парных коэф корреляции:

,определитель

матрицы парных коэф. Кор: Определитель

матрицы межфакторной корреляции:

Определитель

матрицы межфакторной корреляции:

Частные

коэф кор (для

лин.связей)- х-ют тесноту связи между

результатом и соотв фактором при

устранении влияния др факторов, включенных

в ур регрессии.При двух факторах

;

;  .

.

28.мультиколлинеарность факторов.признаки и способы устранния мультикол-и.

Мультиколлинеорность-1.линейн.связь между более чем двумя экзоген.перемен;2.корректированность 2х или неск.экзоген.перемен.для проверки наличия мул-ти исп-ют матрицу коэв парной корреляц.

∆r=

Если

Если

то

из модели исключ тот ф-р,у кот меньше

модуль

то

из модели исключ тот ф-р,у кот меньше

модуль

или

или .если есть мулт-ть,то вычисл. ∆r11.

чем он ближе к 0,тем сильнее мульт-ть

факторови наоборот.

.если есть мулт-ть,то вычисл. ∆r11.

чем он ближе к 0,тем сильнее мульт-ть

факторови наоборот.

Устранени м-ти:

1.измен объема выборки

2.увелич вариац факторов R=Ximax-Ximin

3.исключить из модели перемен,имеющ.наиболее высок коэф межфакторной корреляции.

29.гомо- и гетероскедастичность.Графич.метод обнаружения гетероскедастичности.причины и её последствия.

Гомоскед-ть- услов независ дисперсии от номера наблюд. Усл,обеспеч. Гомоскед:

1.ср.знач случайн отклон в кажд.наблюд=0.

2.распред.отклон одинак для всех наблюд.

Гетероскед-нарушение этого усл.причина Ге: 1.неоднородн.ислед.объектов,

2.зависимость от масштаба,

3.высок темп измн отдел экзогн перемен.

Последстия-увелич.дисперс оценок,сниж их точности,все выводы получ по фишеруи по стьюд.статистиком будут смещёнными. Обнаруж Ге по график. остатков

В случ а-остатки попад.в узку. Полосу,ширина кот сущ-но меньше размаха вариации для у с крышкой,т е нет ГЕ.б-ГЕ с ростом переменной хi растёт дисперсия.в-ГЕ,кот вызыв-ся тем,что не была учтена ещё 1 линйн.независ перемен.г.-ГЕ,вызванная неучётом квадратичной,независ перемен,или неправильным выбором формы.

30.нелинейная парная регрессия.нелинейность относительно объясняющих переменных,Типы моделей и их использование.

1.Степенные или полинолиальные модели:

Y=a0+ a1*X+ a2*X2+ξ,

Y=a0+ a1*X+ a2*X2+a3*X3+ξ,

Y=a0+ a1*X+…+ am*Xm+ξ,

Эти модели м.исп-ся для моделир.завис-ти обяз.издержек У от объёма выпуска Х.Чаще исп. Полин. Модели,кот сводят к линейн моделям множ.регрес с пом змен:Х=Х1с волной.,..Хм=Хмс волной.далее исп. Методику оценок пар-ов и проверки качества модели для мнодеств регресс модели.

2.Обратная или гиперболическая модель:

Y= a0+ a1/X+ξ,

она мб исп-на для модерил связи удельн расход сырья,матер,топлива от объема выпуск.пр-ии(Х).Обращ товары-У,величина товарооботота-Х.к линейн виду эта модель м.б приведена заменой:1/Х=Хсволной.

3.полулогарифмические модели:

ln Y= a0+ a1*X+ξ, :Y= a0+ a1*lnX+ξ,

эти модели исп.при моделир темпов роста или прироста эконом показат.напр:моделир прироста объёма выпуска от%го увелич затрат ресурса.Для модел.темпов роста инфл. От объёма денеж.массы.Коэф a1 выраж.измер У из=за единичн относит прироста(Х). a1=относит измен/абсол.измен.. м.б произведена замена: ln Y= Yс волной. ln Х=Х с волной.

31.нелинейная парная регрессия.нелинейность по параметрам.линеризация.типы моделей и их исп-ие. Сводятся к моделям 1 класса(регр.нелин относ.объясняющих переменных)путём линеризации.

1. степенная модель:

Y=a0*Xа1( +ξ) ( *ξ), с пом этих моделей моделир завис.спроса на благо от его цены,от дохода.Завис.объёма выпуска от ресурсов.Для опред оценок коэф. Измен модели к лин.испол.логариф.модели. и поэтому эти модели наз-ют двойными логарифмическими: ln Y= Yс волной. ln Х=Х с волной. Коэф.эластичности:a1=(dY/Y)/(dX/X). Поэтому модель эту ещё наз-ют модель с постоянной эластичностью.