39Идентификация параметров структурной и приведенной форм модели.

Идентификация – единственность соответствия между структурной и приведенной формами модели.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

Выделяют:

1) Точно идентифицируемая модель – все ее уравнения точно идентифицированы. То есть все структурные коэффициенты определяются однозначно (единственным способом) по коэффициентам приведенной формы модели. И число параметров структурной модели равно числу параметров приведенной формы.

2) Неидентифицируемая модель – число приведенных коэффициентов меньше числа структурных коэффициентов. Оценки всех структурных параметров невозможно найти по коэффициентам приведенной модели.

3) Сверхидентифицируемая модель – число приведенных коэффициентов больше числа структурных коэффициентов (на основе приведенной формы можно получить 2 и более значений одного структурного коэффициента). Практически решаема, но требует применения специальных методов.

На идентификацию проверяются все уравнения модели. Модель считается идентифицируемой, если все уравнения идентифицируемы; сверх – если хоть одно сверхидентифицируемо, а остальные точно идентифицируемы. Если среди всех уравнений модели есть хотя бы одно неидентифицированное, то вся модель считается неидентифицированной.

40. Оценивание параметров структурной формы модели.

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение в литературе получили следующие методы оценивания коэффициентов структурной модели:

косвенный метод наименьших квадратов (КМНК);

двухшаговый метод наименьших квадратов (ДМНК);

трехшаговый метод наименьших квадратов (ТМНК);

метод максимального правдоподобия с полной информацией (ММП7);

• метод максимального правдоподобия при ограниченной информации (ММП5).

Косвенный метод наименьших квадратов применяется для идентифицируемой системы одновременных уравнений, а двухшаговый метод наименьших квадратов — для оценки коэффициентов сверхидентифици-руемой модели. Перечисленные методы оценивания также используются для сверхидентифицируемых систем уравнений. Метод максимального правдоподобия рассматривается как наиболее общий метод оценивания, результаты которого при нормальном распределении признаков совпадают с МНК.

41.

Косвенный

метод наименьших квадратов и оценки

параметров систем одновременных

уравнений.

Косвенный метод наименьших квадратов Косвенный метод наименьших квадратов используется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности. Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной. Алгоритм метода наименьших квадратов реализуется в три этапа:

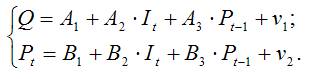

1) запишем приведённую форму модели спроса и предложения:

2) определим оценки коэффициентов приведённой формы модели спроса и предложения с помощью обычного метода наименьших квадратов. Тогда система нормальных уравнений для определения коэффициентов первого уравнения приведённой формы модели будет иметь вид:

Для определения по оценкам приведённых коэффициентов получить оценки структурных коэффициентов первого уравнения, необходимо из второго приведённого уравнения выразить переменную It и подставить полученное выражение в первое уравнение приведённой формы модели. Для определения оценок структурных коэффициентов второго уравнения, необходимо из второго приведённого уравнения выразить переменную Pt–1 и подставить полученное выражение в первое уравнение приведённой формы модели. |