Цели и задачи финансового анализа

Анализ – научный метод изучения процессов. Свойств и состав частей.

В зависимости от объекта исследования, анализ может быть экономическим. Анализ на макроуровне изучает экономико-народного хозяйствования

Экономический анализ классифицирует на различные виды, в зависимости от преобладания того или иного признака. Так, например, по аспектам исследования и используемой информации, анализ делится на обще-экономический, производственный (управленческий, технико-экономический), финансовый, функционально-стоимостный, аудиторский, маркетинговый, маржинальный и т.д.

Финансовый анализ является важнейшим элементом финансового менеджмента.

Финансовый анализ – метод оценки и прогнозирования финансового состояния организации и финансовых результатов.

Цель финансового анализа – определить ключевые параметры финансового состояния предприятия.

Финансовое состояние организации – комплексное понятие, включающее систему обобщающих финансовых, стоимостных показателей. Финансовый анализ направлен на выявление взаимосвязи между финансовыми показателями, причинно-следственных взаимозависимостей и важнейших факторов, влияющих на финансовое состояние предприятия.

Задачи финансового анализа:

- оценка имущественного состояния

- определение направлений использования капитала

- оценка ликвидности и платежеспособности предприятия

- оценка эффективности работы организации

- вероятности банкротства

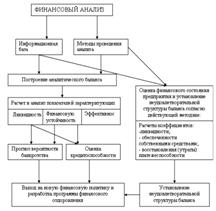

Логическая последовательность финансовой диагностики организации

В общем виде программа углубленного анализа финансово-хозяйственной

деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового положения

субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной

деятельности

1.2. Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1. Оценка ликвидности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности

субъекта хозяйствования

З.1.. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг Информационную основу данной

методики составляет система показателей, приведенных в приложении 2. Пример

выполнения ряда из указанных выше процедур углубленного анализа

бухгалтерской отчетности по данным бухгалтерской отчетности помещен в

следующем параграфе.

Дадим краткую характеристику основных показателей, используемых в анализе

финансово-хозяйственной деятельности предприятия.

Исходные позиции:

1. Привлекаемая информация достоверна и содержится в полном объеме.

2. Разработана схема и последовательность проведения финансового анализа в

зависимости от условий деятельности конкретного предприятия.

3. Определен порядок оформления результатов анализа и их оценки.

Блоки финансового анализа:

-финансовая устойчивость;

-ликвидность и кредитоспособность баланса;

-оборачиваемость оборотных активов;

-финансовые результаты.

В завершающей части анализа финансового состояния клиента подробно

формулируются основные выводы по результатам вертикального и горизон-тального

анализа структуры баланса, оценки удовлетворительности структуры баланса,

финансовых результатов и оценки финансовых коэффициентов. В заключение

аудитор по желанию клиента может провести анализ финансово-хозяйственной

деятельности на перспективу предприятия с полнейшей выкладкой прогнозных

данных.

Последовательность проведения финансового анализа

Анализ структуры доходов и расходов. Факторы формирования выручки. Факторы

формирования прибыли от реализации продукции. Виды прибыли. Качество прибыли.

Анализ безубыточности. Анализ структуры баланса. Ликвидность, устойчивость.

Оборотный капитал. Чистые активы. Анализ денежных потоков. Операционный,

инвестиционный и финансовый денежный поток. Анализ ликвидности (краткосрочной

платежеспособности). Анализ финансовой устойчивости (долгосрочной

платежеспособности). Анализ оборачиваемости (эффективности управления).

Анализ рентабельности. Рентабельность продаж. Рентабельность собственного

капитала. Средневзвешенная стоимость капитала. Анализ рыночной

привлекательности. Финансовые критерии принятия управленческих решений.