Управленческий учет

Обухова Татьяна Николаевна

Экзамен, расч работа

План счетов

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ |

||

КОД |

НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА |

ТИП СЧЕТА |

01 |

Счет 01 "Основные средства" |

АКТИВНЫЙ |

02 |

Счет 02 "Амортизация основных средств" |

ПАССИВНЫЙ |

03 |

Счет 03 "Доходные вложения в материальные ценности" |

АКТИВНЫЙ |

04 |

Счет 04 "Нематериальные активы" |

АКТИВНЫЙ |

05 |

Счет 05 "Амортизация нематериальных активов" |

ПАССИВНЫЙ |

08 |

Счет 08 "Вложения во внеоборотные активы" |

АКТИВНЫЙ |

09 |

Счет 09 "Отложенные налоговые активы" |

АКТИВНЫЙ |

10 |

Счет 10 "Материалы" |

АКТИВНЫЙ |

19 |

Счет 19 "НДС по приобретенным ценностям" |

АКТИВНЫЙ |

20 |

Счет 20 "Основное производство" |

АКТИВНЫЙ |

23 |

Счет 23 "Вспомогательные производства" |

АКТИВНЫЙ |

25 |

Счет 25 "Общепроизводственные расходы" |

АКТИВНЫЙ |

26 |

Счет 26 "Общехозяйственные расходы" |

АКТИВНЫЙ |

29 |

Счет 29 "Обслуживающие производства и хозяйства" |

АКТИВНЫЙ |

40 |

Счет 40 "Выпуск продукции (работ, услуг)" |

АКТИВНО-ПАССИВНЫЙ |

41 |

Счет 41 "Товары" |

АКТИВНЫЙ |

42 |

Счет 42 "Торговая наценка" |

ПАССИВНЫЙ |

43 |

Счет 43 "Готовая продукция" |

АКТИВНЫЙ |

44 |

Счет 44 "Расходы на продажу" |

АКТИВНЫЙ |

45 |

Счет 45 "Товары отгруженные" |

АКТИВНЫЙ |

50 |

Счет 50 "Касса" |

АКТИВНЫЙ |

51 |

Счет 51 "Расчетные счета" |

АКТИВНЫЙ |

52 |

Счет 52 "Валютные счета" |

АКТИВНЫЙ |

58 |

Счет 58 "Финансовые вложения" |

АКТИВНЫЙ |

60 |

Счет 60 "Расчеты с поставщиками и подрядчиками" |

АКТИВНО-ПАССИВНЫЙ |

62 |

Счет 62 "Расчеты с покупателями и заказчиками" |

АКТИВНО-ПАССИВНЫЙ |

66 |

Счет 66 "Расчеты по краткосрочным кредитам и займам" |

ПАССИВНЫЙ |

67 |

Счет 67 "Расчеты по долгосрочным кредитам и займам" |

ПАССИВНЫЙ |

68 |

Счет 68 "Расчеты по налогам и сборам" |

АКТИВНО-ПАССИВНЫЙ |

69 |

Счет 69 "Расчеты по социальному страхованию и обеспечению" |

АКТИВНО-ПАССИВНЫЙ |

70 |

Счет 70 "Расчеты с персоналом по оплате труда" |

ПАССИВНЫЙ |

71 |

Счет 71 "Расчеты с подотчетными лицами" |

АКТИВНО-ПАССИВНЫЙ |

73 |

Счет 73 "Расчеты с персоналом по прочим операциям" |

АКТИВНО-ПАССИВНЫЙ |

75 |

Счет 75 "Расчеты с учредителями" |

АКТИВНО-ПАССИВНЫЙ |

76 |

Счет 76 "Расчеты с разными дебиторами и кредиторами" |

АКТИВНО-ПАССИВНЫЙ |

77 |

Счет 77 "Отложенные налоговые обязательства" |

ПАССИВНЫЙ |

79 |

Счет 79 "Внутрихозяйственные расчеты" |

АКТИВНО-ПАССИВНЫЙ |

80 |

Счет 80 "Уставный капитал" |

ПАССИВНЫЙ |

84 |

Счет 84 "Нераспределенная прибыль (непокрытый убыток)" |

АКТИВНО-ПАССИВНЫЙ |

90 |

Счет 90 "Продажи" |

АКТИВНО-ПАССИВНЫЙ |

91 |

Счет 91 "Прочие доходы и расходы" |

АКТИВНО-ПАССИВНЫЙ |

97 |

Счет 97 "Расходы будущих периодов" |

АКТИВНЫЙ |

98 |

Счет 98 "Доходы будущих периодов" |

ПАССИВНЫЙ |

99 |

Счет 99 "Прибыли и убытки" |

АКТИВНО-ПАССИВНЫЙ |

03.09 лек

Основные понятия управленческого учета

Управленческий учет – это система, которая позволяет руководителю своевременно реагировать на изменение внутренних и внешних факторов и проводить в соответствии с ними финн хоз деят

Управленческий учет – это система сбора, регистрации, обобщения и предоставления информации о хоз деятельности организации и ее подразделений, применяемая заинтересованными пользователями в процессе планирования, управления и контроля.

04.09 сем

Затраты по дебету

Учет затрат в управленческом учете:

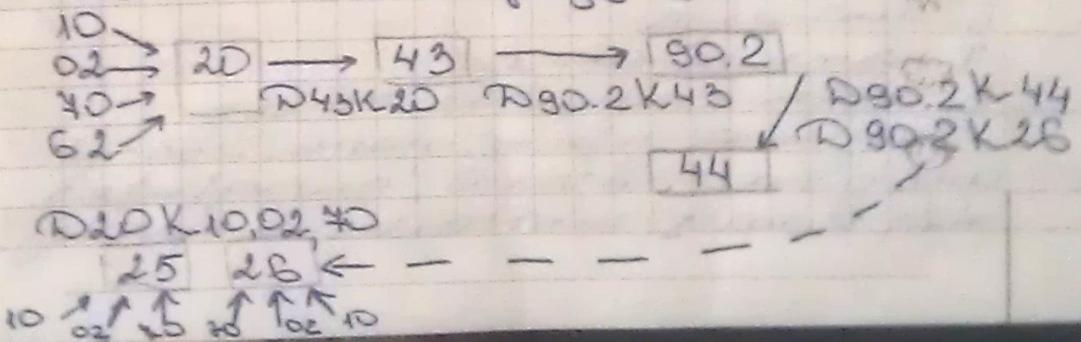

20-основное производство

23-вспомогательное производство

25-Общепроизводственные затраты

26-Общехозяйственные затраты

29-обслуживающие производства

44- расходы на продажу

90.2 продажи (себес продаж)

43 готовая продукция

Лек 10.09

Предметом управленческого учета является фин хоз деят

Объекты управленческого учета:

Производственные ресурсы

Хозяйственные процессы и их результаты

При ведении управленческого учета деятельность организации подразделяют на след виды деятельности:

Снабженческая

Заготовительная

Приобретение, хранение и обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием

Маркетинговая деятельность

Производственная

Финансово0сбытовая

Организационная

Создание организованной структуры предприятия, выделение из системы предприятии функциональных отделов, организация информационной системы на предприятии

При построении системы управленческого учета применяются следующие методы:

Документирование

Инвентаризация

Группировка и оценка (контрольные счета – связующее звено между бух и управленческим учетом)

Методы планирования, нормирования

Методы контроля

Методы анализа

Математические методы

Статистические методы

Система управленческого учета является составной частью интегрируемой информационной системы и предназначена для информационного обеспечения системы управления по функциям на всех уровнях

В рамках управленческого учета решаются след задачи:

Сбор и регистрация первичной информации

Передача данных и их обработка

Хранение информации, группировка данных

Формирование итоговой отчетной документации, решение задач управленческого учета, направленных на информационное обеспечение след процедур

Определение эффективности деятельности отдельных подразделений и организации в целом

Учет затрат и доходов по местам возникновения, по центрам ответственности и по видам продукции

Обеспечение системы бюджетирования, планирования, контроля и анализа

Оценка достоверности формирован я нормативной базы

На базе управленческого учета решаются:

Операционные задачи (например, определение безубыточности производства, планирование ассортимента, структура продукции, принятие решений по ценообразованию и т.д.)

Стратегические, перспективные, долгосрочные (принятие решений о новых видах производства, о ликвидации, реструктуризации)

При разработке системы управленческого учета основным вопросом должен выступать учет затрат по сферам деятельности и последующее поредение эффективности каждой производственной сфера

Принципы управленческого учета

Использование для планирования и чета единых единиц измерения

Формирование данных необходимых и достаточных для объективной оценки результатов деятельности организации

Преемственность и многократное использование первичной и промежуточной информации в целях управления

Формирование внутренней отчетности

Применение бюджетного метода управления затратами, финансами и коммерческой деятельностью

Полнота и аналитичность

Периодичность

Непрерывность деятельности организации

Основные функции управленческого учета

Обеспечение руководителей всех уровней управления информацией, необходимой для текущего планирования, контроля и принятия оперативных управленческих решение (информационная)

Формирование информации, служащей средством внутренней связи между уровнями управления (для обратной связи)

Оперативный контроль и оценка результатов деятельности подразделений и организации в целом (контрольная функция)

Перспективное планирование и координация, развитие организации в будущей на основе анализа и оценки фактических результатов (аналитическая)

Взаимосвязь управленческого и финансового учета

Критерии сравнения:

-цель учета

-пользователи информации

-обязательность ведения

-объекты учета и отчетность

-правила ведения учета

-измерители

-степень точности

-временной период

-периодичность предоставления

-ответственность за достоверность

-дтоступность отчетных данных

Сем 11.09.12

Расчетка 20-25 страниц теории, источники последних двух лет

На основе исследуемой темы подготовить презентацию.

Вариант 3 Затраты как один из основных объектов управленческого учета

Название темы, докладчик

Цели и задачи работы

Наглядное представление информации, графики, схемы

Примеры расчетов

10 слайдов

Лек 17.09

Классификация затрат в управленческом учете

Важное значение в системе управленческого учета занимает понятие затрат и их классификация. Поскольку они являются основным объектом управленческого учета. Затраты организации – это выраженное в денежном эквиваленте величина различных ресурсов, которые приобретены и используются в производственно-хоз деятельности.

Затраты на производство это часть затрат или ресурсов, которые используются на изготовление продукции, работ, услуг. Помимо термина затраты в управленческом учете применяют понятие расходы организации (ПБУ 10.99)

Расходы это уменьшение экономических выгод в результате выбытия активов или возникновения обязатаельтсв, приводящих к уменьшению капитала.

К расходам по обычным видам деятельности относят расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Расходы должны быть обоснованы и документально подтверждены.

Классификация затрат.

1.В зависимости от организации и учета.

По местам возникновения. Место возникновения затрат является производственное подразделение, участки.

Единство роли структурных подразделений по отношению к деятельности предприятия. Уровень аналитичности учетной информации для управления по подразделениям.

Обеспечение достоверного калькулирования фактической индивидуальной себестоимости.

По носителям затрат в зависимости от технологии и характера производства носителями затрат могут быть

Изделия и полуфабрикаты

Группы однородных изделий

Строительные объекты

Виды работ, услуг

По видам затрат

По экономическим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты

По статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями исходя из особенностей производства. Типовая номенклатура статей затрат:

Сырье и материалы

Покупные изделия, полуфабрикаты

Топливо и энергия на технологические цели

Расходы на оплату труда основных производственных рабочих

Отчисления во внебюджетные фонды

Расходы на подготовку и освоение производств

Расходы на содержание и эксплуатацию машин и оборудования

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Коммерческие расходы

Первые 8 – цеховые, 9-10 – производственная себестоимость. Полная себестоимость – все перечисленные затраты

По способу отнесения затрат на себестоимость

Прямые – относятся непосредственно на единицу произведенной продукции

Косвенные – не могут быть отнесены на единицу продукции. Накапливаются на собирательно- распределительных счетах, затем расчетным путем включаются в состав себестоимости единицы продукции. Косвенные затраты учитываются по местам их возникновения и распределяются между отдельными видами продукции пропорционально выбранной базе (в качестве базы выбирается зп производственных рабочих)

По технико-эконоимческому назначению

Основные – непосредственно связанные с технологическим процессом

Накладные – связанные с обслуживанием отдельных подразделений или организации в целом, состоят из общепроизводственных и общехозяйственных расходов

Для целей калькулирования и оценки готовой продукции

Входящие – средства, которые были приобретены и имеются в наличии для использования с целью получения дохода, когда эти средства были израсходованы и потеряли способность приносить доход в будущем, они переходят в разряд истекших, при том входящие затраты отражаются в активе баланса как производственные запасы, незавершенное производство, готовая продукция, товары.

Истекшие затраты отражаются, как затраты на производство реализованной продукции

По однородности состава затраты бывают

Одноэлементые – все, кроме комплексных

комплексные– затраты, состоящие из нескольких экономических элементов, например, общехозяйственные и общепроиводствнные

в зависимости от времени возникновения и отнесения на себестоимость

текущие

единовременные

Для целей контроля и регулирования

По степени регулирования

Регулируемые – зарегистрированные по центрам ответственности, величина которых находится в прямой зависимости от воздействия на них руководителя центра ответственности

Нерегулируемые

По возможности осуществления контроля

Контролируемые

Неконтролируемые

Для целей анализа

Фактические - непосредственно были произведены

Плановые - максимально допустимы по плану

Сметные – разновидность плановых, которые разрабатываются на разовые работы и изделия, выполняемые по заказу.

Общие – сумма постоянных и переменных затрат, необходимых для определенного объема выпуска продукции

Для принятия решений прогнозирования и планирования

По степени охвата плана

Планируемые - производственные затраты организации, предусмотренные конкретным планом затрат на производство

Непланируемые – непроизводственные расходы (потери от брака, простои)

Для оценки управленческой деятельности

Эффективные – в результате этих затрат получают доходы от реализации тех видов продукции, для выпуска которых были произведены

Неэффективные – расходы непроизводительного характера , в результате которых не будет получен доход

Затраты принимаемые и непринимаемые в расчет

Релевантные (существенные), имеющие отношения к принимаемому решению

Нерелевантные

По отношению к процессу принятия управленческих решений

Явные (предполагаемые затраты)

Альтернативные, упущенная выгода предприятия

Для принятия решений и планирования

Постоянные

Переменные

ЛЕКЦИЯ 24.09.12

Методы учета затрат и калькулирования себестоимости.

Калькулирование – это процесс исчисления себестоимости в единице продукции.

Принципы калькулирования себестоимости:

Неизменность принятой методологии учета затрат и Калькулирование себестоимости в течение года

Полнота отражения в учете всех хозяйственных операций и документальное подтверждение произведенных расходов

Правильное отнесение доходов и расходов в отчетном периоде

Разграничение в учете текущих затрат и капитальных вложений

Возможность подтвердить производственную направленность затрат и принадлежности к деятельности самой организации

Группировка и отражение затрат по структурным подразделениям, видам продукции, элементам и статьям расходов

Регламентация состава себестоимости продукции

Основные функции калькулирования себестоимости и учета затрат:

Своевременное и правильное отражение фактических затрат по соответствующим статьям

Предоставление информации для оперативного контроля за использование производственных ресурсов и соблюдение установленных смен

Выявление резервов снижения себестоимости продукции, предупреждение расходов и потерь

Процесс калькулирования предполагает:

Разграничение затрат на производство между законченной и незаконченной продукцией, оценку затрат на незавершенное производство НЗП

Исчисление затрат на брак

Оценку отходов производства и побочной продукции

Исчисление суммы затрат по каждой статье, относящейся к готовым изделиям по каждому носителю затрат

Отнесение затрат на объект калькулирования

Исчисление себестоимости в калькуляционной единице продукции

Для калькулирования необходимо определить:

Объект калькулирования, он зависит от особенностей технологического процесса от характера производимой продукции и тп. Объектом является продукт, часть продукта, группа однородных продуктов, заказ и тп.

Калькуляционная единица – это количественный измеритель объекта калькулирования

Объект учета затрат – это место возникновения затрат

Виды калькуляции:

Проектная, применяется для обоснования экономической эффективности инновационных проектов

Нормативная калькуляция, применяется для краткосрочного планирования, при этом расчет себестоимости ведется на основе норм, действующих на определенную дату

Плановая калькуляция, применяется для среднесрочного планирования, составляется на основе средних плановых норм для определенного промежутка времени

Сметная калькуляция, является разновидностью нормативной калькуляции, составляется на изделия и работы, выполняемые в разном порядке

Отчетная калькуляция, расчет фактической себестоимости произведенной продукции

Метод учета затрат – это совокупность приемов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости, а также отнесение издержек на единицу продукции. Методы учета затрат зависят от производственного процесса, вида продукции, работ, услуг, организационной структуры и др.

Методы учета затрат – это способ аналитического учета затрат на производство по объектам калькулирования и калькуляционным единицам. Метод учета затрат выбирается каждой организацией самостоятельно, в зависимости от индивидуальных особенностей предприятия. Методы калькулирования могут сочетаться.

При выборе метода учета затрат необходимо учитывать обеспечение возможности группировки затрат по отдельным объектам учета, текущего контроля за затратами и управления себестоимостью.

Классификация методов учета затрат.

По полноте учета затрат:

- методы учета полных затрат

- маржинальный метод учета затрат (директ хостинг)

2) По объектам учета:

- попередельный

- позаказный

- попроцессный

3) По оперативности учета и контроля затрат:

- учет по фактической себестоимости

- учет нормативных затрат

Методы учета затрат:

Простой или прямой, применяется при производстве одного вида продукции, во вспомогательном производстве, при этом объект учета затрат и объект калькулирования совпадает, себестоимость единицы продукции определяется путем деления суммы затрат по изделиям в разрезе статей калькуляции на фактическое количество выпущенных изделий

Позаказный, используется при изготовлении конкретного заказа продукции, работ, услуг. Объектом учета и калькулирования является отдельный производственный заказ, затраты на каждую единицу заказа определяются отношением общих затрат на заказ на количество единиц заказа. Метод применяется в ремонтных, столярных, швейных, в строительстве. Период расчета себестоимости – период выполнения заказа, что не позволяет контролировать затраты в течение выполнения заказа. При этом методе во-первых все данные о понесенных затратах собираются по конкретному заказу, во-вторых затраты суммируются по каждой завершенной партии, 3) для учета затрат используется счет «незавершенное производство», 4) расшифровка счета осуществляется с помощью отдельных карточек учета затрат по заказу, находящемуся в производстве, 5) запись затрат при позаказном методе осуществляется в следующем порядке: затраты записываются на счет учета затрат на производство, по окончанию выполнения заказа производственные затраты переносятся из незавершенного производство в запасы готовой продукции, после реализации затраты списываются из запасов на счет реализованной продукции. Для распределения косвенных затрат используется нормативный коэф, исходя из базы распределения (затраты на оплат труда производственных рабочих)

Попередельный, применяется на предприятиях, на которых производственный процесс состоит из нескольких этапов или стадий (передела). Объектами учета затрат являются отдельные стадии процесса, а объектами калькулирования продукт каждого законченного передела. Аналитические счета по учету затрат открываются по переделам, с учетом особенностей технологии производства попередельный метод бывает: полуфабрикатный и бесполуфабрикатный. Полуфабрикатный метод применяется, когда после каждого передела образуется конкретный полуфабрикат собственного производства, используемый для дальнейшего производства или реализации. После каждого передела осуществляется Калькулирование себестоимости. В учете используется 21 счет. При бесполуфабрикатном методе ведется учет по переделам, себестоимость полуфабриката не определяется, рассчитывается себестоимость готового изделия, контроль движения полуфабриката осуществляется в натуральном выражении без на бух счетах. Стоимость исходного сырья включается только в себестоимость одного передела. Себестоимость единицы готовой продукции формируется путем суммирования затрат производственных подразделений с учетом доли их участия в процессе изготовления. Алгоритм расчета себестоимости: 1) Определить кол-во этапов производственного процесса 2) Определить затраты на сырье и материалы 3) Определить затраты на каждом этапе 4) Себестоимость единицы продукции на первом этапе равна = затраты на материалы+затраты на первом этапе:количество на втором этапе себестоим равна себест 1* +затраты на 2 этапе:количество продукции на втором этапе

Лек. 01.10.12

Методы оценки готовой продукции

Метод исключения затрат на побочную продукцию.

При этом методе один из продуктов считается основным, а второй побочным. Калькулируется только основная продукция, для этого необходимо:

Определить общую сумму затрат комплексного производства

Определить стоимость побочной продукции, в этом случае для оценки используется фактическая выручка, исходя из рыночной стоимости продукта

Определяем затраты на основной продукт, для этого из общей суммы затрат вычитают стоимость побочной продукции. Для определения себестоимости единицы основной продукции учитывают количество.

Метод распределения. При производстве нескольких видов сопутствующих продуктов затраты комплексного производства распределяются между продуктами на основе натуральных показателей, стоимостных показателей. Алгоритм расчета:

Определяется размер затрат комплексного производства

Определяется совокупность выпускаемой продукции и ее рыночная стоимость

Определяется фактическая стоимость выпускаемой продукции

Определяется доля стоимости каждого вида продукта в общей стоимости

Определяется себестоимость единицы продукции

Метод эквивалентных коэффициентов. Метод используется на предприятиях, производящих продукцию, схожую по конструктивным и технологическим свойствам. Используется, когда объектом затрат является несколько групп однородных изделий. Алгоритм расчета:

Затраты, учтенные по одному объекту необходимо распределить между несколькими видами продукции. Один из видов продукции выбирается в качестве стандартного. Себестоимость других видов продукции определяется умножением себестоимостью стандартного продукта на соответствующий коэффициент

Указывается группа видов продукции

Определяются совокупные затраты

Задаются значения коэффициентов эквивалентности по каждому виду продукции

Указывается объем выпуска каждого вида продукции

Рассчитывается количетсво продукции каждого вида путем умножения объема производства на соответствующих коэффициент.

Определяется себестоимость единицы стандартного продукта, путем деления общих затрат на суммарный объем стандарнтого продукта

Определяется себестоимость единицы продукции, путем умножения себестоимости единицы стандарнтого продукта на коэффициент

Комбинированный