34)Доход фирмы и его виды: валовый, средний, предельный.

Доход (income) — денежные или иные средства, получаемые домохозяйством от продажи ресурсов; выручка, получаемая фирмой от продажи товаров (услуг), за вычетом затрат на их производство и реализацию.

ВАЛОВОЙ ДОХОД (, TR) — пока затель суммарного дохода делового предприятия по итогам года от всех видов его экономической деятельности, состоит из валовой выручки от

реализованных товаров (услуг) и сальдо платежного баланса, учитывающего вне реализационную деятельность предприятия. Понятие " валовой доход" используется как показатель дохода, полученного от продажи данного продукта (или нескольких продуктов).

Совокупный доход (TR) — это сумма дохода, получаемого фирмой от продажи определенного количества блага: TR = Р х Q, где

TR совокупный доход; Р — цена; Q — проданное к о л и ч е с т во благ

Средний доход ( AR) — доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

![]() Предельный доход

( MR) — приращение дохода, которое возникает

за счет бесконечно малого увеличения

выпуска продукции:

Предельный доход

( MR) — приращение дохода, которое возникает

за счет бесконечно малого увеличения

выпуска продукции:![]() Если

отложить на оси абсцисс количество

продукта, а на оси ординат — совокупную

выручку (доход), то зависимость дохода

от продукции изображается в форме

луча, выходящего из начала координат

Если

отложить на оси абсцисс количество

продукта, а на оси ординат — совокупную

выручку (доход), то зависимость дохода

от продукции изображается в форме

луча, выходящего из начала координат

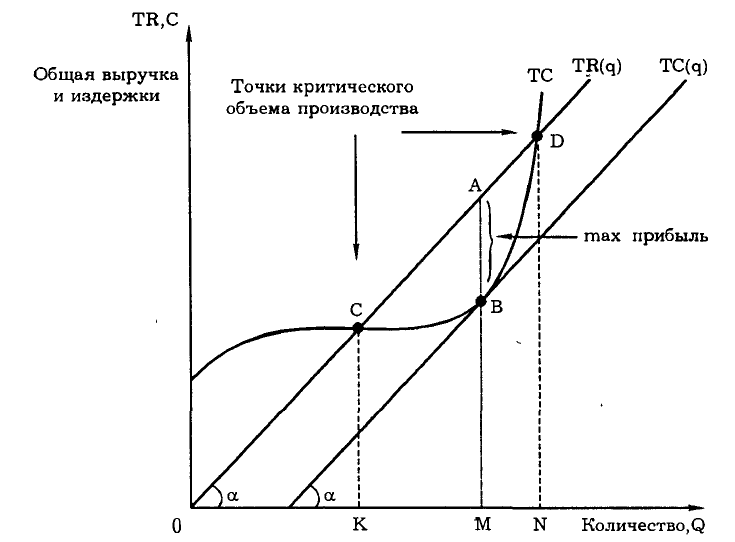

35) Прибыль фирмы. Принцип максимизации прибыли.

В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками :TR — ТС = п, Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние издержки. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда и"только тогда, когда предельныи доход равен предельным издержкам,

(MR

= МС).

36) Основные и оборотные средства предприятия. Износ и амортизация.

Составные элементы производительного капитала имеют разную скорость потребления (оборота). Средства производства (преимущественного средства труда), которые используются длительное время в течение многих производственных циклов и теряют свою стоимость по частям по мере своего износа, называются основным капиталом или основными средствами предприятия. (здания и сооружения, оборудование и транспортные средства и т.п. )Часть ресурсов, которые полностью потребляется каждый производственный цикл и полностью входят в затраты на производство (сырье, комплектующие изделия и т.п.), называется оборотным капиталом. В совокупности с капиталом обращения – деньгами и товарными запасами – он образует оборотные средства предприятия.

Утрата основным капиталом его полезности и стоимости в период его эксплуатации называется износом основного капитала. Различают физический и моральный (из-за техн прогресса)износ основного капитала.

Исчисленный в денежном выражении износ основного капитала называется амортизацией. Под амортизацией также понимается процесс перенесения стоимости основных средств на производимый с их помощью продукт. Отношение величины амортизационных отчислений к стоимости основных средств называется нормой амортизации.