Аналіз інвестицій в цінні папери

Фінансові інвестиції оцінюють аналогічно капітальним, шляхом зіставлення обсягу інвестиційних витрат, з одного боку, із сумою чистих грошових надходжень від здійснення такого інвестування — з іншого. Особливість такого зіставлення полягає в тому, що грошові надходження інвестори можуть отримати двома шляхами:

— у вигляді дивідендів чи відсотків;

— за рахунок курсових різниць між ціною продажу (погашення) і ціною придбання паперу.

Зазвичай інвестор сподівається отримати дохід обома шляхами. Розглянемо основні методи оцінювання ефективності фінансових інвестицій, зокрема оцінювання вартості акцій та облігацій [1, с. 186].

Оцінювання теперішньої вартості акцій і облігацій

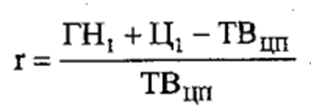

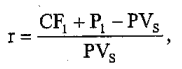

Очікувана норма доходності (r) — ставка відсотка, яку інвестор сподівається наступного року отримати від інвестицій в цінний папір. Визначається за формулою

або в англомовних термінах:

де ГН1 (CF1) — грошові надходження, очікувані від фінансових інвестицій наприкінці першого року;

ТВ цП (PV s) — теперішня вартість цінного паперу;

Ц1 (P1 ) — очікувана ціна цінного паперу наприкінці першого року.

Теперішню вартість цінного паперу визначають так:

У розглянутих формулах термін інвестування — рік. Загальна формула для визначення теперішньої вартості цінного паперу, якщо тривалість інвестування N років, матиме вигляд:

де N — тривалість періоду, роки;

ГН t — грошові надходження £-го року;

∑— сума дисконтованих грошових надходжень з першого по N рік;

Ц n — очікувана ціна цінного паперу наприкінці року N. До традиційних фінансових активів належать акції та облігації; акції можуть бути привілейованими та звичайними(простими) [1, с. 187].

Оскільки акції зазвичай або не мають встановленого терміну обігу, або мають досить довгий термін обігу, то N — нескінченість, а теперішня вартість очікуваної майбутньої ціни акції наближається (друга складова в формулі) до нуля і може не враховуватися в розрахунку теперішньої вартості акції.

Отже, для визначення теперішньої вартості акції потрібно просто продисконтувати потік грошових надходжень за дисконтною ставкою, що дорівнює нормі дохідності цінних паперів з подібним ступенем ризику:

або в англомовних термінах:

Власники привілейованих акцій одержують фіксовані дивіденди і дисконтовану суму доходу від володіння привілейованою акцією визначають за формулою довічної ренти (ануїтету).

Постійною фінансовою рентою (ануїтетом) називаються внески (виплати)однакових сум через рівні проміжки часу протягом визначеного періоду.

Теперішня вартість привілейованих акцій (ТВП) розрахують за формулою

![]()

де Д — річна сума дивідендів (постійний дивіденд).

Ця досить проста формула отримана математиками з більш складної, яка показує, що теперішня вартість привілейованої акції складається з суми теперішньої вартості кожного надходження:

![]()

Величина дивідендів за звичайними акціями наперед не визначається і залежить від ефективності роботи підприємства. Тому вартість цього джерела фінансових ресурсів не можна розрахувати з великою точністю. Існують різні методи оцінювання вартості капіталу, залученого за рахунок звичайних акцій, серед яких найпоширенішою є модель Гордона [1, с. 188].

Відповідно до моделі Гордона передбачається, що дивіденди зростають щорічно постійними темпами і теперішня вартість звичайної акції (ТВ З) описується формулою

де Д 0 — останній сплачений дивіденд на акцію;

Д1 — очікуваний дивіденд на акцію через рік;

g — постійний темп приросту дивідендів, %.

Необхідно мати на увазі, що модель Городона має сенс тільки тоді, коли очікуваний темп зростання дивідендів менший від дисконтної ставки ( g < r ), тобто її не можна використовувати для оцінювання акцій підприємств, що мають високі темпи зростання.

Якщо дивіденди зростають нерівномірно, визначення ціни акції ускладнюється. Її треба визначати поетапно, за періодами, коли дивіденди зростають порівняно рівномірно. Тобто слід обрахувати майбутні дивіденди окремо за кожен період, потім дисконтувати ці суми і скласти отримані значення теперішньої вартості.

Дохідність облігації визначають двома факторами:щорічними купонними виплатами (відсоток від номінальної вартості облігації) і різницею між ціною погашення і придбання паперу. Щорічні купонні виплати є ануїтетом, тому теперішню вартість облігації (ТВ O) розраховують як суму теперішньої вартості ануїтету (щорічних купонних виплат) та теперішньої вартості номінальної вартості облігації:

де ТВ A — теперішня вартість щорічних купонних виплат(ануїтету) за облігацією;

ТВНО — теперішня вартість номінальної вартості облігації;

А — фіксований щорічний дохід (ануїтет);

Н — номінальна вартість облігації;

N — кількість років обігу облігації;

r — ринкова відсоткова ставка за борговими зобов'язаннями.