31) Показатели качества регрессии.

Система показателей качества Регрессии.

Показатели качества параметров Регрессии :

1. Стандартные ошибки оценок (анализ точности

определения оценок).

2. Значения t-статистик (проверка гипотез

относительно коэффициентов регрессии).

3. Интервальные оценки коэффициентов

линейного уравнения регрессии.

4. Доверительные области для зависимой

переменной.

Показатели качества уравнения

регрессии в целом:

Суть проверки общего качества уравнения регрессии –

оценить насколько хорошо эмпирическое уравнение

регрессии согласуется со статистическими данными.

32) Парная регрессия и корреляция как частный случай множественной регрессии и корреляции

По форме проявления взаимосвязей выделяют функциональную (полную) икорреляционную (неполную) связи. Корреляционная связь является частным случаем стохастической связи. В первом случае величине факторного признака строго соответствует одно или несколько значений функции.

Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативной величины и каждому значению признака-фактора соответствуют вполне определенные значения результативного признака. Функциональная зависимость может связывать результативный признак с одним или несколькими факторными признаками. Функциональную связь можно представить уравнением: yi = f(xi), где:

f(xi)-известная функция связи результативного и факторного признаков;

yi-результативный признак ( i = 1, … , n);

xi -факторный признак.

Стохастическая связь – это связь между величинами, при которой одна из них, случайная величина у, реагирует на изменение другой величины х или других величинх1,х2 …хn (случайных или неслучайных) изменением закона распределения. Это обуславливается тем, что зависимая переменная (результативный признак), кроме рассматриваемых независимых, подвержена влиянию ряда неучтенных или неконтролируемых (случайных) факторов, а также некоторых неизбежных ошибокизмерения переменных. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью.

Корреляционная связь (которую также называют неполной, или статистической) проявляется в среднем, для массовых наблюдений, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятных значений независимой переменной. Объяснение тому – сложность взаимосвязей между анализируемыми факторами, на взаимодействие которых влияют неучтенные случайные величины. Поэтому связь между признаками проявляется лишь в среднем, в массе случаев. При корреляционной связи каждому значению аргумента соответствуют случайно распределенные в некотором интервале значения функции.

В корреляционных связях между изменением факторного и результативного признака нет полного соответствия. Одновременное воздействие на изучаемый признак большого количества самых разнообразных факторов приводит к тому, что одному и тому же значению признака-фактора соответствует целое распределение значений результативного признака, поскольку в каждом конкретном случае прочие факторные признаки могут изменять силу и направленность своего воздействия.

При сравнении функциональных и корреляционных зависимостей следует иметь в виду, что при наличии функциональной зависимости между признаками можно, зная величину факторного признака, точно определить величину результативного признака. При наличии же корреляционной зависимости устанавливается лишь тенденция изменения результативного признака при изменении величины факторного признака. В отличие от жесткости функциональной связи, корреляционные связи характеризуются множеством причин и следствий, и устанавливаются лишь их тенденции.

По направлению связи бывают прямыми, когда зависимая переменная растет с увеличением факторного признака, и обратными, при которых рост последнего сопровождается уменьшением функции. Такие связи также можно назвать соответственно положительными и отрицательными.

По силе различаются сильные и слабые связи, либо полное их отсутствие. Эта формальная характеристика выражается конкретными величинами и интерпретируется в соответствии с общепринятыми критериями силы связи для конкретных показателей.

33) Вывод формул для параметров парного линейного корреляционного уравнения

Уравнение парной линейной корреляционной связи называется уравнением парной регрессии и имеет вид:

у = а + bх,

где у - среднее значение результативного признака> при определенном значении факторного признака х;

а - свободный член уравнения;

b - коэффициент регрессии, измеряющий среднее отношение отклонения результативного признака от его средней величины к отклонению факторного признака от его средней величины на одну единицу его измерения - вариация у, приходящаяся на единицу вариации х.

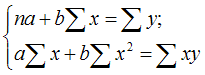

Уравнение (8.4) определяется по данным о значениях признаков х и у в изучаемой совокупности, состоящей из п единиц. Параметры уравнения а и b находятся методом наименьших квадратов (МНК).

Исходное условие МНК для прямой линии имеет вид:

![]()

34) Интерпретация и применение корреляционного уравнения (уравнения регрессии).

Применение корреляционного анализа позволяет решить следующие задачи:

определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т.е. определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

установить относительную степень зависимости результативного показателя от каждого фактора.

Первая задача решается путем подбора и обоснования соответствующего типа уравнения связи и нахождения его параметров. Уравнение связи обосновывается с помощью графиков, аналитических группировок и т.д.

Зависимость результативного показателя от определяющих его факторов можно выразить уравнениемпарной и множественной регрессии. При прямолинейной форме она имеет следующий вид:

1. уравнение парной регрессии:

![]() 2.

уравнение множественной регрессии:

2.

уравнение множественной регрессии:

![]()

a – свободный член уравнения

x1,x2…xn – факторы, определяющие уровень изучаемого результативного показателя;

b1,b2…bn – коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в абсолютном выражении.

Расчет уравнения связи сводится к определению параметров а, b, с. В соответствии с требованиями метода наименьших квадратов для определения параметров необходимо решить следующие системы уравнений.

1. В случае прямолинейной зависимости:

2. В случае криволинейной зависимости между изучаемыми явлениями, когда при увеличении одного показателя, значения другого возрастают до определенного уровня, а потом начинают снижаться (например, зависимость производительности труда рабочих от их возраста), то для записи такой зависимости лучше всего подходит парабола второго порядка:

3. В случае криволинейной зависимости, когда при увеличении одной переменной значения другой увеличиваются до определенного уровня, а потом прирост снижается, например зависимость урожайности от количества внесенного удобрения, продуктивности животных от уровня их кормления, себестоимости единицы продукции от объема ее производства и т.д. Такую зависимость лучше описывает гипербола:

При более сложном характере зависимости между изучаемыми явлениями используются более сложные полиномы (третьего, четвертого порядка и т.д.), степенные, показательные и другие функции.

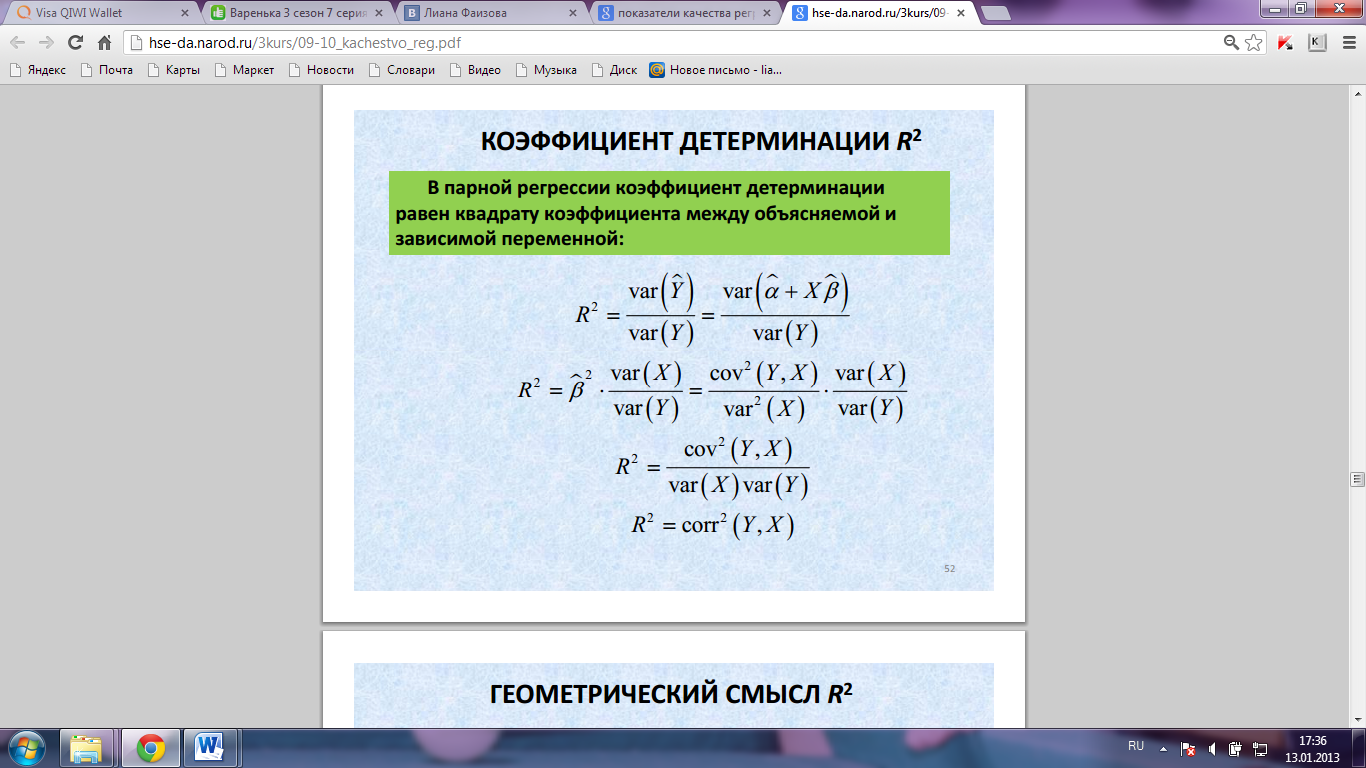

35) Измерение тесноты связи. Коэффициент корреляции.

Корреля́ция(от

лат. correlatio),

(корреляционная

зависимость) — статистическая взаимосвязь

двух или нескольких случайных

величин (либо

величин, которые можно с некоторой

допустимой степенью точности считать

таковыми). При этом изменения значений

одной или нескольких из этих величин

сопутствуют систематическому изменению

значений другой или других

величин.[1] Математической

мерой корреляции двух случайных величин

служит корреляционное

отношение ![]() [2],

либо коэффициент

корреляции

[2],

либо коэффициент

корреляции ![]() (или

(или ![]() )[1].

В случае, если изменение одной случайной

величины не ведёт к закономерному

изменению другой случайной величины,

но приводит к изменению другой

статистической характеристики данной

случайной величины, то подобная связь

не считается корреляционной, хотя и

является статистической[3].

)[1].

В случае, если изменение одной случайной

величины не ведёт к закономерному

изменению другой случайной величины,

но приводит к изменению другой

статистической характеристики данной

случайной величины, то подобная связь

не считается корреляционной, хотя и

является статистической[3].

Впервые в научный оборот термин «корреляция» ввёл французский палеонтолог Жорж Кювье в XVIII веке. Он разработал «закон корреляции» частей и органов живых существ, с помощью которого можно восстановить облик ископаемого животного, имея в распоряжении лишь часть его останков. В статистике слово «корреляция» первым стал использовать английский биолог и статистик Фрэнсис Гальтон в конце XIX века.[4]

Некоторые виды коэффициентов корреляции могут быть положительными или отрицательными. В первом случае предполагается, что мы можем определить только наличие или отсутствие связи, а во втором — также и её направление. Если предполагается, что на значениях переменных задано отношение строгого порядка, то отрицательная корреляция — корреляция, при которой увеличение одной переменной связано с уменьшением другой. При этом коэффициент корреляции будет отрицательным. Положительная корреляция в таких условиях — это такая связь, при которой увеличение одной переменной связано с увеличением другой переменной. Возможна также ситуация отсутствия статистической взаимосвязи — например, для независимых случайных величин.

Корреляционный

анализ —

метод обработки статистических данных,

с помощью которого измеряется теснота

связи между двумя или более переменными.

Корреляционный анализ тесно связан

с регрессионным

анализом (также

часто встречается термин

«корреляционно-регрессионный

анализ»,

который является более общим статистическим

понятием), с его помощью определяют

необходимость включения тех или иных

факторов в уравнение множественной

регрессии, а также оценивают полученное

уравнение регрессии на соответствие

выявленным связям (используя коэффициент

детерминации).

![]()

Множество корреляционных полей. Распределения значений (x, y) с соответствующими коэффициентами корреляций для каждого из них. Коэффициент корреляции отражает «зашумлённость» линейной зависимости (верхняя строка), но не описывает наклон линейной зависимости (средняя строка), и совсем не подходит для описания сложных, нелинейных зависимостей (нижняя строка). Для распределения, показанного в центре рисунка, коэффициент корреляции не определен, так как дисперсия y равна нулю.

Применение возможно при наличии достаточного количества наблюдений для изучения. На практике считается, что число наблюдений должно быть не менее, чем в 5-6 раз превышать число факторов (также встречается рекомендация использовать пропорцию не менее, чем в 10 раз превышающую количество факторов). В случае, если число наблюдений превышает количество факторов в десятки раз, в действие вступает закон больших чисел, который обеспечивает взаимопогашение случайных колебаний.[13]

Необходимо, чтобы совокупность значений всех факторных и результативного признаков подчиняласьмногомерному нормальному распределению. В случае, если объём совокупности недостаточен для проведения формального тестирования на нормальность распределения, то закон распределения определяется визуально на основе корреляционного поля. Если в расположении точек на этом поле наблюдается линейная тенденция, то можно предположить, что совокупность исходных данных подчиняется нормальному закону распределения.[14].

Исходная совокупность значений должна быть качественно однородной.[13]

Сам по себе факт корреляционной зависимости не даёт основания утверждать, что одна из переменных предшествует или является причиной изменений, или то, что переменные вообще причинно связаны между собой, а не наблюдается действие третьего фактора.[5]