Контроль за відхиленнями у критичних точках

Створюючи на підприємстві систему контролю за критеріями результативності та ефективності, необхідно передбачати, щоб ця система інформувала про відхилення. Це означає, що така система контролю, зосереджуючи увагу на розбіжностях із запланованим курсом дій, дозволяє менеджеру виявляти ділянки, де потрібна його втручання.

Принцип контролю за відхиленнями повинен поєднуватися з принципом контролю за критичними точками. Мало просто шукати відхилення, потрібно шукати їх у цих точках. Чим більше при контролі менеджери зосереджуються на відхиленнях, тим ефективніше контроль.

Найкращі результати будуть досягнуті тоді, коли увага буде звернена на точки, які є критичними для оцінки ефективності всього виробництва. На підтвердження відзначимо, що іноді несуттєві розбіжності в одних областях мають більше значення, ніж істотні в інших. Наприклад, при 5%-му відхилення від кошторису витрат на утримання апарату управління підприємства і 20%-му відхилення від кошторисної суми на поштові відправлення перше має викликати серйозне занепокоєння керівника, а на друге він не зверне уваги.

Адекватна система контролю дозволяє виявити неполадки у виробництві, відповідальних за них і подбати про їх усунення.

Виробнича практика свідчить про те, що контроль виправданий лише тоді, коли виявлені чи передбачені відхилення від планів коректуються за допомогою додаткового планування, організації, підбору кадрів, регулювання ресурсів та ін.

7.3 Критичні точки контролю

Критичні точки (критерії), намічені для контролю, повинні дійсно бути критичними, тобто або являти собою обмежуючі фактори, або точніше інших факторів показувати, як виконуються плани. Наявність таких критеріїв дозволяє менеджеру розширити діапазон управління, тобто керувати великою кількістю людей, контролюючи їх діяльність тільки за критичними точками.

Не існує універсальних методів контролю. Це пояснюється специфікою підприємств і підрозділів, розмаїтістю вироблених продуктів і послуг, що надаються, великою кількістю планів, якими слід керуватися. Однак деякі види нормативів критичних точок використовуються досить широко. Розглянемо їх докладніше.

Натуральні нормативи критичних точок. Це критерії невартісного характеру. Вони широко застосовуються в оцінці ефективності роботи при використанні матеріалів, витрат праці, виробництва товарів та надання послуг. Ці нормативи можуть відображати кількісні аспекти діяльності. Наприклад: людино-години, витрачені на одиницю продукції; тонно-кілометрів, виконані транспортом; кількість одиниць виробленої продукції на одну годину роботи машини (верстата); кілограми палива на виробництво 1кВт. год електроенергії.

Натуральні нормативи можуть також характеризувати якість, наприклад твердість сталі після термообробки; швидкість розгону автомобіля; міцність тканини або стійкість барвника.

Норми витрат. Це грошові критерії оцінки ефективності виробничої діяльності, які, як і натуральні, досить широко застосовуються на практиці. До них належать прямі витрати на одиницю продукції; вартість робочої сили на одиницю продукції або робочий час; витрати на матеріали на одиницю продукції; вартість однієї машино-зміни транспортного засобу; витрати на фарбування одного автомобіля.

Капітальні нормативи. Це одна з норм витрат. Норми капіталу, швидше, належать до капіталовкладень підприємства, ніж до експлуатаційних витрат, і в силу цього більше пов'язані з балансом, ніж із звітом про результати господарської діяльності. Найбільш поширеним нормативом нових інвестицій, а також контролю загальної ефективності робіт є прибуток на інвестований капітал.

Нормативи доходів. Це обсяг продажів товару і наданих послуг у грошовому вираженні. Наприклад: дохід на 1 грн витрат за надані послуги; дохід у гривнях на 1 т проданих металоконструкцій; середній обсяг надаваних послуг з ремонту квартир на даному ринку з розрахунку на одного жителя в регіоні.

Програмні нормативи. Менеджер може отримати завдання реалізувати програму, що охоплює весь цикл розробки нової продукції, або, наприклад, програму підвищення ефективності роботи будівельних машин і механізмів. Для оцінки якості виконання програми можна використовувати також суб'єктивні судження, але об'єктивними нормативами служать такі:

• загальний термін виконання програми;

• терміни виконання робіт, що знаходяться на критичному шляху.

Нематеріальні нормативи. Встановити нормативи, які не можна висловити ні в натуральних, ні у вартісних категоріях, дуже важко. За допомогою яких критеріїв та показників керівник може оцінити компетентність співробітників відділу, що займаються питаннями реклами або кадровими питаннями? З якими мірками підходити до визначення ступеня виконання коротко-і довгострокових цілей програми з урахуванням впливу зовнішнього оточення, а також лояльності низових менеджерів по відношенню до цілей, що стоять перед компанією в цілому?

Це непрості питання. Тим не менше на них можна відповісти, використовуючи певні прийоми. Наприклад, багато американських великі фірми розробляють і затверджують "Принципові засади управління фірмою", в яких чітко "... викладаються загальна філософія і політика фірми у сфері управління, основні принципи якої мають визначити напрям думок, дій і стиль роботи менеджера будь-якого рівня" [7, 71]. В одному з розділів "Принципових засад ..." наводяться загальні показники для оцінки ефективності роботи менеджера [7]:

• повнота реалізації планів (будь обережним, пам'ятаючи, що план може бути поганим);

• вміння знаходити здібних людей і відповідні робочі місця, де вони можуть проявити свої можливості;

• ступінь особистого сприяння успіху фірми;

• кількість та якість поданих пропозицій щодо поліпшення організації і управління;

• здатність створювати постійний колектив з хорошими внутрішніми взаємовідносинами;

• кількість привнесених у фірму ідей ззовні.

Цілі як нормативи. Мета - це запланований результат, який виступає як єдність бажаного і можливого. В даний час на підприємствах спостерігається тенденція до розробки перевіряються якісних і кількісних цілей на всіх рівнях управління. У процесі реалізації виробничих програм, а також при виконанні самих управлінських функцій менеджери приходять до висновку, що за допомогою як наукових методів, так і власних суджень можна сформулювати цілі, які будуть служити нормативами. Кількісні цілі візьмуть форму нормативів, розглянутих раніше, а визначення якісних цілей складе нове завдання в галузі розробки нормативів.

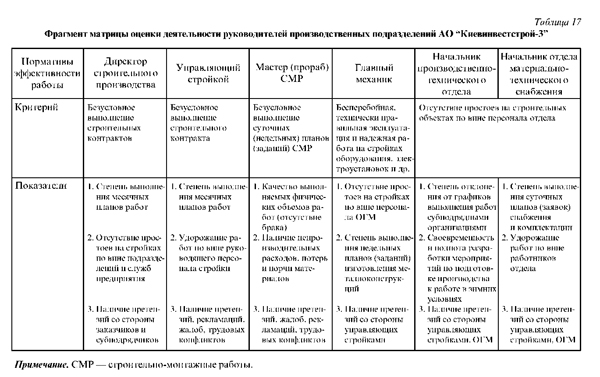

Цілі в нормативному вигляді є (стають) критеріями* і показниками** ефективності роботи менеджерів. Фрагмент матриці критеріїв та показників ефективності роботи менеджерів всіх рівнів однієї з будівельних організацій м. Києва ілюструє табл. 17. Тут цілі є нормативами і служать для оцінки діяльності менеджерів.