Билет 10. Потребление.

Потребление – использование части РД на приобретение товаров и услуг.

Основными элементами потребления являются:

товары текущего потребления (пища, одежда и т. д.);

товары длительного потребления (жилье, автомобили и др.);

услуги (образование, медицина, коммунальные услуги и др.).

Все семьи даже с одинаковыми доходами потребляют по-разному в соответствии со своими вкусами и предпочтениями. Однако существуют некоторые общие закономерности. Их установил прусский экономист XIX в. Э. Энгель, поэтому они получили название «законы Энгеля» или «качественные модели поведения». Они выражаются в следующем:

бедные семьи расходуют доходы в основном на жизненно-необходимые товары: пищу и жилье;

по мере роста доходов расходы на питание возрастают, но их удельный вес снижается;

расходы на одежду, отдых, транспорт, развлечения растут быстрее доходов, их доля увеличивается;

из роскоши самый «ценный товар» – сбережения. По мере роста доходов их удельный вес увеличивается («вечный психологический закон» – по Кейнсу);

состоятельные люди откладывают в сбережения больше, чем бедные и абсолютно, и относительно.

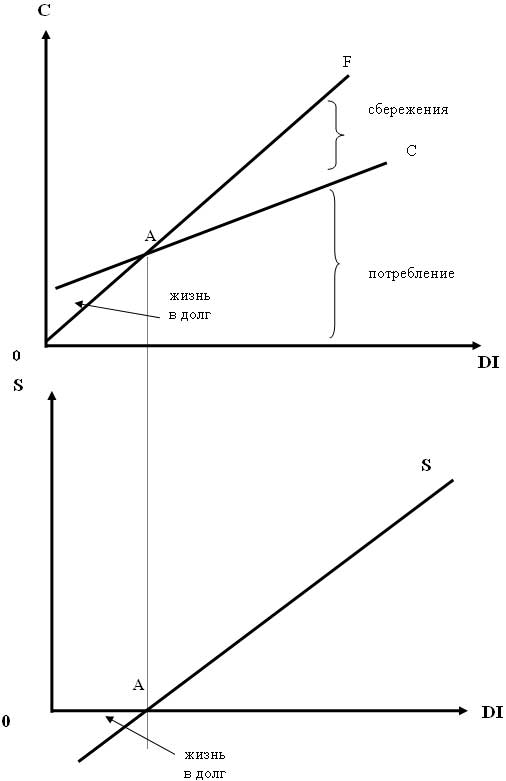

Автономное потребление не зависит от дохода, оно возможно засчет S и займов. Потребление в каждой точке биссектрисы равно доходу, т.е. S=0, но в реальности расходуется только часть дохода и кривая потребления имеет вид C. При C>S население живет в долг или засчет автономных сбережений (доход бедной нации). При C<S часть дохода идет на сбережения. C и S растут абсолютно, но C может уменьшаться, а S при этом увеличиваться.

Недоходные факторы:

цена товаров;

накопленное богатство;

насыщенность рынка товарами;

величина государственных трансфертов;

величина задолжностей по потребительским кредитам;

ожидания, связанные с изменением цен;

уровень налогообложения.

Показатели:

средняя склонность к потреблению – доля РД, направленная на потребление,

;

;предельная склонность к потреблению – отношение изменения величины потребления к изменению дохода,

.

.

Билет 11. Сбережения.

Сбережения делаются как фирмами, так и домашними хозяйствами. Фирмы сберегают для инвестирования – на расширение производства и увеличение прибыли. Домашние хозяйства осуществляют сбережения для обеспечения старости, передачи состояния детям, накопления средств для покупки земли, недвижимости и дорогостоящих предметов длительного пользования.

Сбережения имеют следующие формы: накопление наличных денег, вклады в банки, приобретение облигаций займов, сертификаты, акции, страховые полисы.

Автономное потребление не зависит от дохода, оно возможно засчет S и займов. Потребление в каждой точке биссектрисы равно доходу, т.е. S=0, но в реальности расходуется только часть дохода и кривая потребления имеет вид C. При C>S население живет в долг или засчет автономных сбережений (доход бедной нации). При C<S часть дохода идет на сбережения. C и S растут абсолютно, но C может уменьшаться, а S при этом увеличиваться.

Недоходные факторы:

цена товаров;

накопленное богатство;

насыщенность рынка товарами;

величина государственных трансфертов;

величина задолжностей по потребительским кредитам;

ожидания, связанные с изменением цен;

уровень налогообложения.

Показатели:

средняя склонность к сбережениям – доля РД, направленная на сбережения,

;

;предельная склонность к сбережениям – отношение изменения величины сбережений к изменению дохода,

.

.