19. Базовые принципы страховых расчетов

Финансовые расчеты в страховании (актуарные расчеты) базируются на следующих основных принципах – финансовой эквивалентности обязательств страхователя и страховщика, учета фактора времени и солидарности застрахованных.

1.Согласно принципу финансовой эквивалентности обязательств теоретическая себестоимость страховой операции – нетто-премия должна быть равна стоимости страхования.

Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к актуарной стоимости страховых платежей, которая представляет собой современную стоимость страховых выплат с учетом условий страхования.

2.Учет фактора времени достигается с помощью дисконтирования платежей – приведения их к начальному моменту времени.

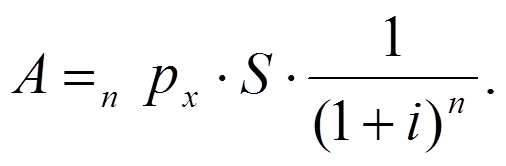

Например, пусть страхователь в возрасте n лет заключил договор со страховщиком, согласно которому последний выплатит ему сумму S при достижении возраста x+n лет.

Предположим,

вероятность дожития до этого возраста

равна

![]() . Тогда математическое ожидание выплаты

составит

. Тогда математическое ожидание выплаты

составит

![]() .

.

Поскольку выплаты премии и страховых сумм производятся в разное время, найдем современную стоимость платежа А с учетом вероятности его выплаты с помощью операции дисконтирования:

Здесь i - сложная годовая процентная ставка.

Величина А представляет собой математическое ожидание дисконтированной страховой выплаты, то есть актуарную стоимость страховой выплаты. Нетто-премия при страховании на дожитие равна этой величине.

3.Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании пенсии выплачиваются из накоплений всех участников данного вида страхования, доживших и не доживших до их получения. То есть пенсионные расходы распределяются между всеми участниками. В результате цена страхования пенсии оказывается меньше, чем обеспечение такой же пенсии по сберегательной схеме, то есть без учета фактора солидарности.

Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным взносом застрахованного лица, но и взносами тех, кто не дожил до этого возраста.

20. Структура тарифной ставки

Для определения размера денежных выплат каждого страхователя, как участника солидарной ответственности, рассчитывается тарифная нетто-ставка, используемая для расчета страхового платежа – основного источника дохода страховщика. Расчет нетто-ставки базируется на оценке вероятности наступления страховых случаев.

Нетто-ставка – основная часть страхового тарифа. Она формирует страховой фонд и устанавливается условиями страхования. Для рисковых видов страхования в состав нетто-ставки включается рисковая надбавка, которая учитывает отклонения возможных выплат от их среднего уровня и формирует запасной фонд.

Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы страховых возмещений, отчислений в резервный фонд, отчислений на предупредительные мероприятия.

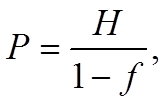

Брутто-ставка включает в себя нетто-ставку и нагрузку.

Нагрузка обеспечивает расходы на ведение дела и прибыль страховой кампании. За счет нагрузки страховщик оплачивает труд работников, содержание помещений и пр. Нагрузка, как правило, составляет 10-20% брутто-ставки. Брутто-ставка может быть рассчитана на основе соотношения:

где Р – брутто-ставка, Н – нетто-ставка, f – доля нагрузки в брутто-ставке.