Примерный порядок (условия) размещения привилигированных акций

Акции размещаются в пределах объявленных в уставе, каждая дополнительная обыкновенная акция отражает часть уставного капитала общества в размере, равном их номинальной стоимости

Номинальная стоимость размещаемых акций указывается в уставе.

Права акционеров - владельцев акций каждой категории (типа), размещаемых дополнительно, оговариваются в уставе.

Решение об увеличении уставного капитала на основании дополнительного выпуска акций принимается общим собранием акционеров или, в соответствии с уставом, советом директоров, данное решение отражается в УК.

Общество обязано зарегистрировать внесенные в устав изменения о размещении дополнительных акций в размере их номинальной стоимости (суммы) и сокращении количества объявленных акций определенных категорий и типов на число дополнительно размещенных.

Решение об изменении размера уставного капитала и определении количества дополнительно размещаемых акций принимается большинством в три четверти голосов акционеров.

Оплата дополнительных акций может осуществляться деньгами, ценными бумагами, товарами, услугами или имущественными, либо иными правами, имеющие денежную оценку на основании решения общего собрания или совета директоров об их размещении. Дополнительные акции, которые должны быть оплачены деньгами, оплачиваются при их приобретении в размере не менее 25 % от их номинальной стоимости, а в случае решения об оплате иными способами (имуществом, интеллектуальной собственностью), как правило, оплачиваются при их приобретения полностью.

При оплате дополнительных акций не денежными средствами рыночная оценка стоимости этих средств производится советом директоров или независимыми оценщиками, аудиторами. Если номинальная стоимость приобретаемых таким способом акций составляет более двухсот установленных федеральным законом минимальных размеров оплаты труда, то обязательна денежная оценка независимого оценщика, аудитора.

Цена размещения дополнительных акций может быть ниже их рыночной стоимости на 10 % в случае размещения их среди акционеров - владельцев обыкновенных акций при осуществлении ими преимущественного права приобретения таких акций. При размещении с участием посредника цена может быть меньше рыночной на величину вознаграждения посредника.

Размещение дополнительных акций происходит на основании устава или решения общего собрания акционеров. Если общество открытого типа, то по закрытой или открытой подписке; если закрытого - только по закрытой подписке.

Неразмещенные дополнительные акции поступают в распоряжение общества.

Акционер, ставший владельцем дополнительно размещаемых акций, должен быть включен не позднее трех дней с момента представления документов (протокола о размещении дополнительных акций, решения общего собрания или совета директоров) в реестр акционеров общества.

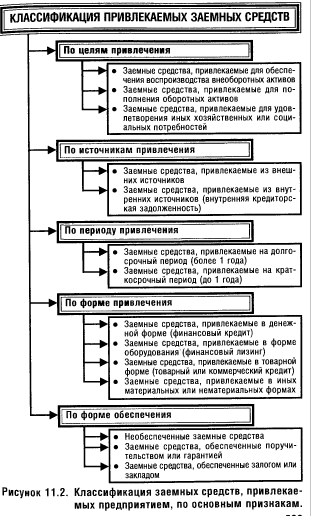

119. Основные формы привлечения заемного капитала

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Необходимость привлечения заемного капитала должна обосновываться предварительно сделанным расчетом потребности в оборотных средствах.

Заемные средства с хозяйственной точки зрения являются источником имущества (актива), а с юридической − долгом предприятия. Они включают:

1) долгосрочные обязательства −непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами более чем через 12 мес. после отчетной даты. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2) краткосрочные обязательства, отражаемые в разделе V баланса − суммы кредиторской задолженности, подлежащей погашению в течение 12 мес. после отчетной даты. К ним относятся вес формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Кредит - ссудную операцию в денежной или товарной форме на условиях возвратности и обычно с выплатой процента.

В силу своей простоты и доступности привлечение средств при помощи векселя является достаточно распространенной практикой наряду с кредитованием. Как и обычный кредит, вексель

используется чаще всего для краткосрочного финансирования − до года.

Предприятие может выпустить его само или использовать для финансирования банковский вексель. Этой ценной бумагой можно расплатиться с поставщиком товаров и услуг, который, в свою очередь, может либо дождаться ее погашения, либо расплатиться им со своими контрагентами. Вексель, выпущенный для обеспечения работоспособности этой схемы, называется товарным. Естественно, что за отсрочку платежа поставщик потребует вознаграждение. Им, как правило, является дисконт по векселю − разница между полученной суммой и суммой, зафиксированной в векселе в виде долга. Проценты, уплачиваемые за пользование средствами, близки по размеру к стоимости банковских кредитов.

Еще одним способом получения заемных средств является выпуск облигационного займа. Облигация − это долговая эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Операция «репо» является разновидностью товарно-денежного кредитования с использованием залога. По первому соглашению одна сторона продает другой ценные бумаги, одновременно принимая на себя обязательства по их выкупу через определенный срок по установленной цене. Этому обязательству по выкупу соответствует встречное обязательство другой стороны по продаже бумаг. Все условия должны быть зафиксированы в договоре. Проценты за пользование денежными средствами или бумагами уплачиваются либо явно, либо в виде разницы цен между покупкой и продажей ценных бумаг.

Лизинг. Если предыдущие способы заимствования предназначены либо для привлечения денежных средств (кредиты, векселя, облигации), либо на оплату сырья (векселя), то финансовая аренда позволяет получить в долг основные средства производства. Смысл лизинга заключается в том, что дорогостоящие средства производства, приносящие высокую добавленную стоимость, становятся более доступными и начинают работать на вас до того, как будет произведена полная их оплата. Суть лизинговой сделки заключается в следующем: арендодатель предоставляет вам на основании договора в долгосрочную аренду оборудование. Средства на его приобретение, за исключением первоначального взноса, который, как правило, составляет около 30 % от его стоимости, лизинговая компания находит сама. В дальнейшем происходят поставка и монтаж выбранного оборудования, но до окончания выплат, предусмотренных договором, оно будет числиться на балансе у лизингодателя. С этого момента вы будете получать прибыль от его использования, уплачивая за аренду платежи. По истечении срока действия договора и окончания выплат оборудование переходит на баланс лизингополучателя.

Опцион. Выпуск этого инструмента позволяет привлечь средства в качестве премии, уплачиваемой по нему. Опционы бывают двух типов: call и put. Первые дают право покупателю, заплатившему премию по опциону, приобрести что-либо (предмет опциона) в будущем по заранее оговоренной цене. Второй тип предоставляет собой то же самое право, только продажи. При этом покупатель опциона может отказаться от сделки − в этом случае он лишь теряет уплаченную премию. Опционы также бывают двух видов − европейский и американский. Оба вида предполагают наличие точного срока исполнения − совершения оговоренной в нем сделки, однако если европейский тип подразумевает непосредственно этот срок, то американский − любое время с момента покупки опциона до срока его исполнения. Поэтому продавец должен точно указывать в договоре, какой вид опциона он продает покупателю. Предметом опциона выступает обязанность совершить сделку по определенной цене. Соответственно предметом сделки может выступать какой угодно товар или актив. Предприятие может получать средства, реализуя опционы своим контрагентам на покупку его продукции или, наоборот, на закупку сырья.

Франчайзинг. В долг можно получить не только денежные средства, основные или оборотные активы, но и активы нематериальные. Напомним, что к ним относятся патенты, товарные знаки, технологии и т. д. Покупка франшизы (права пользования нематериальными активами) дает право их использования на протяжении определенного периода времени. Для компании, реализующей франшизу, франчайзинг − это способ быстрого распространения бизнеса. Для ее покупателя − один из способов стать владельцем бизнеса или расширить его.