106. Влияние амортизационных отчислений на денежные потоки по проекту

Терминальная стоимость проекта должна отражать рыночную оценку остающегося имущества, т.е. сумму денег, которую можно будет реально выручить от его продажи или последующей эксплуатации. Очевидно, что предсказать на несколько лет вперед величину рыночной стоимости любого объекта – непростая задача. На практике для приближенного определения величины остаточной стоимости активов иногда просто начисляют амортизацию этих активов каким-либо способом, представляющимся разработчикам проекта наиболее приемлемым. Рассчитывемые таким образом суммы износа не имеют ничего общего с официальной бухгалтерской (а точнее – налоговой) амортизацией, начисление которой должно осуществляться каждым предприятием в соответствии с действующими нормативными актами. В данном случае речь идет лишь об одном из возможных (и далеко не самом лучшем) способе оценки конечной стоимости проекта. В то же время, официально начисляемая налоговая амортизация оказывает непосредственное влияние на величину денежных потоков по проекту, поэтому данный аспект следует рассмотреть более подробно.

Добавление суммы официально начисляемой амортизации к величине операционной прибыли (EBIT) принципиально ничего не меняет – предприятие попросту восстанавливает издержки, которые ранее уже были вычтены из прибыли (в составе себестоимости проданных изделий и операционных расходов). Реальное влияние на величину денежных потоков по проекту оказывает не общая сумма амортизационных отчислений, а только величина их налоговых последствий – так называемая «налоговая защита» (или «налоговый щит») по амортизации. Налоговое законодательство позволяет вычитать амортизационные расходы из суммы налогооблагаемой прибыли, вследствие чего предприятие получает реальную экономию. Поэтому в формуле (8) амортизация добавляется уже к посленалоговой операционной прибыли, то есть предприятие не уплачивает налог с суммы начисленного износа.

Таким образом, для определения величины амортизационных отчислений, которые должны быть учтены в составе денежных потоков по проекту, следует ориентироваться на правила налогового, а не бухгалтерского учета. Разработчики проекта могут пользоваться бухгалтерской амортизацией для субъективной оценки степени интенсивности экономического истощения активов, но прогнозируя денежные потоки по проектам, они должны руководствоваться только налоговыми правилами начисления амортизации. На величину денежных потоков по проекту реальное воздействие оказывает только налоговая амортизация, а точнее, порождаемый ею эффект «налоговой защиты». Никакие другие свойства таинственного и многозначного бухгалтерского понятия (амортизация, износ, экономическое истощение и т.п.) не влияют на притоки и оттоки денежных средств по проекту.

107. Расчет основных показателей эффективности проекта

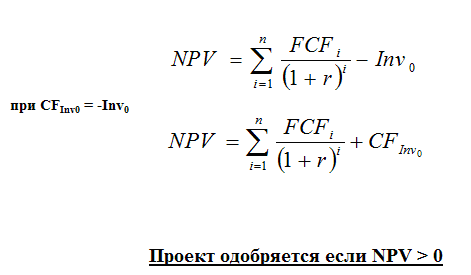

Критерием экономической эффективности инвестиционных проектов является чистая приведенная стоимость (NPV) денежных потоков по этим проектам.

Показатель экономической эффективности инвестиций – срок окупаемости проектов (Pay-Back Period, PB). В данном случае для измерения стоимости используются единицы измерения времени – годы реализации проекта. Чем больше времени требуется для того, чтобы возвратить инвестированные в проект деньги, тем хуже проект. И наоборот, хорошие проекты позволяют быстрее возвращать вложенные в них деньги, то есть, экономят время. Для расчета величины этого показателя прогнозируемые годовые значения свободных денежных потоков по проекту (FCFi, где 0 ≤ i ≤ n) суммируются до тех пор, пока их накопленная сумма не станет равной 0 (сумма положительных притоков, генерируемых проектом, начиная с года 1, сравняется с объемом первоначальных инвестиций Inv0 в проект). Номер года k, в котором достигается строгое равенство FCF1, 2, ..., k = Inv0, и принимается в качестве фактического значения показателя PB проекта. Если точное определение периода k затруднено вследствие того, что накопленная величина FCFi при i = j – 1 меньше суммы инвестиций, а при i = j уже превышает эту сумму, то выполняется условный расчет дробной части показателя PB – доли года j, необходимой для полного покрытия дефицита денежных средств, остающегося к концу периода j – 1.

Годы |

FCF |

FCFi |

0 |

60 |

-60 |

1 |

15 |

-45 |

2 |

17 |

-28 |

3 |

17 |

-11 |

4 |

17 |

6 |

5 |

58 |

64 |

PB = 3 + 11/17 = 3,647 (Может также использоваться дисконтированный денежный поток, т.е. PV тогда окупаемость будет дольше).

Недостатки показателя PB: он не учитывает денежных потоков, остающихся за пределами срока окупаемости; для его расчета используются недисконтированные значения FCF; при его использовании преимущество отдается краткосрочным проектам, что может ослабить внимание к долгосрочной стратегии развития предприятия. Важное преимущество этого показателя – он «ухватывает» принципиальную связь, существующую между процессом формирования стоимости и временем. Очевидно, что по мере удлинения срока проекта увеличиваются связанные с этим проектом риски (неопределенность будущих результатов). Поэтому преимущество быстроокупаемых проектов заключается не только (и не столько) в их высокой доходности (интенсивности генерирования денежных потоков), но и в относительно менее высоком уровне их риска в сравнении с более длительными инвестициями. Расчет срока окупаемости позволяет достаточно быстро и без использования сложного математического аппарата осуществить первичную (и конечно же, очень грубую) оценку возможных рисков проекта.

Следующий критерий экономической эффективности - показатель рентабельности активов (точнее, рентабельности инвестированного капитала – ROCE).

![]()

«Бухгалтерские» корни данного критерия нашли отражение в его названии: учетная доходность или среднегодовая учетная доходность (Accounting Rate of Return – ARR или Average Accounting Return – AAR).

![]()

Общий подход к расчету ARR прост и однозначен – среднегодовую сумму бухгалтерской чистой прибыли по проекту следует разделить на среднегодовую учетную стоимость активов по этому же проекту. Во избежание возможных разночтений и несогласованностей, наиболее часто рекомендуется следующий вариант расчета: суммы чистой прибыли за каждый год реализации проекта определяются путем добавления к величине годового OCF величины начисленной за год амортизации. Затем производится усреднение полученных годовых сумм (по формуле средней арифметической простой). Знаменатель формулы расчета ARR определяется путем деления пополам суммы первоначальных инвестиций в проект (Inv0) и остаточной (учетной) стоимости долгосрочных активов на момент завершения проекта. Остаточная величина NWC на конец года n принимается равной 0, то есть, не учитывается в ходе вычислений.

Значительно более обоснованным является другой относительный показатель экономической эффективности инвестиций – индекс рентабельности (Profitability Index, PI). Для его расчета сумма дисконтированных денежных притоков по проекту (PV(FCFi)), где 1 ≤ i ≤ n) делится на величину первоначальных инвестиций в проект (Inv0).

По методике расчета, рентабельность инвестиций очень близка к показателю чистой приведенной стоимости (NPV). Она дополняет этот показатель, так как позволяет учитывать соответствие масштабов первоначальных инвестиций и итоговой NPV. Например, одна и та же величина чистой приведенной стоимости может быть обеспечена проектом А с первоначальными инвестициями 1 млн. руб. и проектом Б, в который вложены 5 млн. руб.

Ценность показателя PI заключается именно в его «дополнительности» к основному критерию эффективности инвестиций NPV. Конечной целью любого бизнеса является максимизация стоимости вложенного капитала, то есть, увеличение NPV инвестиций. Поэтому из двух проектов с различными NPV следует выбирать тот, который обеспечивает получение большей чистой приведенной стоимости. В этом случае критерий NPV получает приоритет над показателем PI, так как он наиболее точно отражает величину абсолютного прироста богатства инвесторов.

Ближайшей «родственницей» NPV является внутренняя норма доходности (IRR).

IRR = ∑ FCFI / (1 + IRR)I – inv0

Проекты, по которым получение положительных денежных потоков (притоков денег) выпадает на более ранние периоды, будут выглядеть более привлекательными по критерию IRR, чем по NPV. Это происходит потому, что дисконтирование денежных потоков при расчете чистой приведенной стоимости осуществляется по процентной ставке, равной альтернативным издержкам по привлечению капитала (например – по средневзвешенной цене капитала, WACC). Проекты с положительной NPV будут иметь внутреннюю норму доходности, превышающую WACC. Но внутренняя норма доходности по своей сути также является ставкой дисконтирования, приравнивающей приведенную стоимость будущих денежных притоков к сумме сегодняшних инвестиций. Таким образом, чем вышее IRR, тем сильнее будут дисконтироваться более отдаленные денежные притоки по проекту. Следовательно, долгосрочные проекты, предусматривающие получение основной части денежных доходов в последние годы реализации будут иметь высокую NPV и относительно небольшую внутреннюю норму доходности (хотя и превышающую WACC). И наоборот – проекты, по которым основная часть денежных поступлений приходится на первые годы их осуществления, будут иметь непропорционально высокую IRR в сравнении с относительно более скромной NPV.

Недостаток показателя IRR имеет серьезные методические последствия. Экономический смысл дисконтирования заключается в учете альтернативных издержек, связанных с отвлечением капитала на финансирование данных инвестиций. Эти издержки отражают утраченную выгоду вследствие отказа от каких-либо альтернативных возможностей вложения капитала, которые гарантируют получение заданного дохода. Величина ставки дисконтирования определяется именно уровнем этих альтернативных издержек. Поэтому она и называется «ценой капитала» или WACC. Дисконтируя денежные потоки по средней цене капитала, что предприятие располагает возможностью реинвестировать свободные денежные потоки по проекту с доходностью, равной этой цене (WACC).

При расчете внутренней нормы доходности дисконтирование осуществляется не по WACC, а по более высокой IRR, то есть предполагается, что у предприятия имеются возможности реинвестировать заработанные доходы по ставке более высокой, чем WACC. Но это невозможно по определению, так как средняя цена капитала как раз и отражает имеющиеся у предприятия альтернативные возможности использования капитала. Таким образом, чем выше IRR проекта, тем существеннее риск переоценки его инвестиционных возможностей. Высокий уровень внутренней доходности может отражать не только уникальную эффективность конкретного проекта, но и методические недостатки показателя, используемого в качестве критерия.

Одной из популярных версий модифицированной внутренней нормы доходности (MIRR) является показатель, вычисляемый путем решения следующего уравнения:

(17)

(17)

Обозначив числитель дроби FV (Future Value), и решив уравнение относительно MIRR, получаем:

![]() (18)

(18)

Сторонники данного показателя указывают на такие его преимущества, как использование цены капитала (WACC), а не IRR для учета возможностей реинвестирования заработанных денег, легкость расчета и отсутствие множественности значений. В то же время, даже самые ярые приверженцы данного подхода не могут не признать, что при определенных условиях (например, большое различие в сроках анализируемых проектов) критерий MIRR может вступать в противоречие с показателем NPV. Но ведь именно в этом и состоит главный недостаток IRR, для устранения которого вводился модифицированный критерий.

Критерий NPV лучше любых других известных в настоящее время показателей, используемых для оценки экономической эффективности. На этот критерий следует ориентироваться при обосновании подавляющего большинства видов и типов инвестиционных проектов. Важное достоинство показателя IRR, как возможность его расчета при отсутствии информации о величине альтернативных издержек привлечения (цены) капитала. Чистая приведенная стоимость не может быть рассчитана без знания WACC, в то время как для расчета внутренней нормы доходности достаточно иметь информацию только об исходном денежном потоке. Данное преимущество показателя IRR используется при первичном отборе инвестиционных проектов для формирования бюджета капвложений.