97. Особенности приростных денежных потоков при обосновании краткосрочных управленческих решений

Говоря о максимизации приростных FCF как о главном критерии экономической эффективности принимаемых решений, следует также иметь представление о различиях между долгосрочными и краткосрочными управленческими решениями. В соответствии с фундаментальными положениями экономической теории, основным источником увеличения стоимости бизнеса (то есть, богатства его инвесторов) являются долгосрочные вложения капитала, инвестиции. Поэтому в финансовом менеджменте основное внимание уделяется проблемам обоснования долгосрочных управленческих решений. Однако, любой длительный промежуток времени может быть представлен как совокупность более коротких периодов, поэтому между долгосрочными и краткосрочными решениями существует тесная взаимосвязь. Для того, чтобы лучше понять, в чем заключается сходство двух этих видов решений, полезно сначала разобраться в различиях между ними.

Обычно под краткосрочными решениями понимаются такие, которые охватывают период времени, не превышающий 1 год. Данное разделение не является бесспорным, так как у достаточно большого числа предприятий реальной экономики операционный цикл (продолжительность временного отрезка между поступлением сырья и получением денег от продажи продукции, изготовленной из этого сырья) значительно превышает 1 год. В качестве примеров можно привести авиа- и судостроение, промышленное строительство и подобные им отрасли с длительным операционным циклом. Для таких предприятий в качестве критерия разделения управленческих решений по их длительности используются не календарные сроки, а продолжительность операционного цикла. В общем случае можно сказать, что краткосрочные решения охватывают период, не превышающий либо 1 год либо длительность операционного цикла, в зависимости от того, какой из двух названных критериев больше.

Для финансового менеджмента принципиальное значение имеет еще одно различие между долгосрочными и краткосрочными решениями – реализация долгосрочных решений, как правило, связана с созданием внеоборотных (долгосрочных) активов, то есть с долгосрочными инвестициями. Из этого вытекает необходимость прогнозирования полной суммы приростных свободных денежных потоков (FCF) при обосновании долгосрочных решений, так как каждое из этих решений обязательно предусматривает отток денег на создание долгосрочных активов (CFΔFA). При обосновании краткосрочных решений такой необходимости не возникает, так как они нацелены не на создание внеоборотных активов, а на использование уже имеющихся долгосрочных ресурсов. Поэтому прогнозы приростных денежных потоков по краткосрочным решениям не включают в себя инвестиционные оттоки денег (CFΔFA).

Таким образом, утверждение о том, что критерием экономической эффективности всех управленческих решений является максимизация свободного денежного потока, становится уже не столь очевидным – для краткосрочных решений формула расчета FCF будет несколько отличаться от базового выражения (1.1.21). Теоретически различие абсолютно несущественно, так как отсутствие долгосрочных инвестиций попросту приравнивает показатель CFΔFA к нулю, что ни в коем случае не отменяет справедливости формулы (1.1.21). Однако, для практического применения методики формирования приростных денежных потоков очень важно понимание даже самых незначительных различий в формулах расчетов конкретных показателей. Тем более, что подобные нюансы возникают в отношении не только инвестиций в долгосрочные активы, но и затрагивают еще один компонент выражения (1.1.21) – денежный отток, связанный с изменением величины чистого рабочего капитала (CFΔNWC).

В отличие от долгосрочных активов чистый рабочий капитал (NWC) не изнашивается и на его первоначальную стоимость не начисляется амортизация. В конце срока, охватываемого управленческим решением (как долго-, так и краткосрочным), сумма NWC в полном объеме возвращается инвесторам в своем первоначальном объеме, увеличивая величину свободного денежного потока. Поэтому при планировании краткосрочных решений необходимость в учете CFΔNWC отпадает сама собой – алгебраическая сумма оттока денег на прирост чистого рабочего капитала в начале срока и притока в конце всегда будет равна нулю. Возникает вопрос, почему подобная логика «не работает» применительно к долгосрочным решениям? Почему при их обосновании приходится учитывать притоки и оттоки денег, связанные с формированием NWC?

Для ответа на эти вопросы следует вспомнить еще одну особенность долгосрочных решений – необходимость учета временной стоимости денег (альтернативных издержек по привлечению капитала) и, соответственно, дисконтирования будущих денежных потоков. Денежные потоки, поступающие в течение краткосрочного периода времени, не дисконтируются, поэтому сумма, направленная на прирост NWC в начале периода планирования, будет в точности равна сумме, возвращенной в его конце. Для долгосрочных решений такое равенство уже не соблюдается – 1 рубль, инвестированный в начале года 1, будет стоить значительно дороже 1 рубля, который вернется владельцу лишь в конце года 3. Поэтому приходится учитывать каждый приток или отток денег, связанный с формированием NWC, в течение всего срока реализации долгосрочного управленческого решения (например, инвестиционного проекта).

Таким образом выражение (1.1.21) в случае краткосрочных решений освобождается еще от одного показателя – CFΔNWC. Опять-таки, данное упрощение не делает исходную формулу некорректной, в ней просто появляется еще одно нулевое значение (CFΔNWC = 0). Но что же тогда остается от самого исходного выражения (1.1.21)? Убрав из него показатели CFΔFA и CFΔNWC, получим:

FCF = OCF (1.2.1)

То есть, критерием экономической эффективности краткосрочных решений является максимизация приростной величины операционного денежного потока (OCF), представляющего собой лишь часть общей суммы приростного FCF. Эффективность решений, не связанных с формированием долгосрочных активов, определяется только величиной генерируемых этими решениями операционных денежных потоков. А так как реализация любого долгосрочного решения предполагает последовательное осуществление целого набора решений краткосрочного характера, то можно заключить, что максимизация OCF является главной целью на начальной стадии обоснования любых управленческих решений, включая и решения о долгосрочных инвестициях. В подавляющем большинстве случаев именно для достижения этой цели создаются долгосрочные активы и формируется собственный оборотный капитал. Остаточная стоимость активов в конце охватываемого решением срока может несколько увеличить суммарную величину FCF, но основная часть свободного денежного потока формируется за счет OCF.

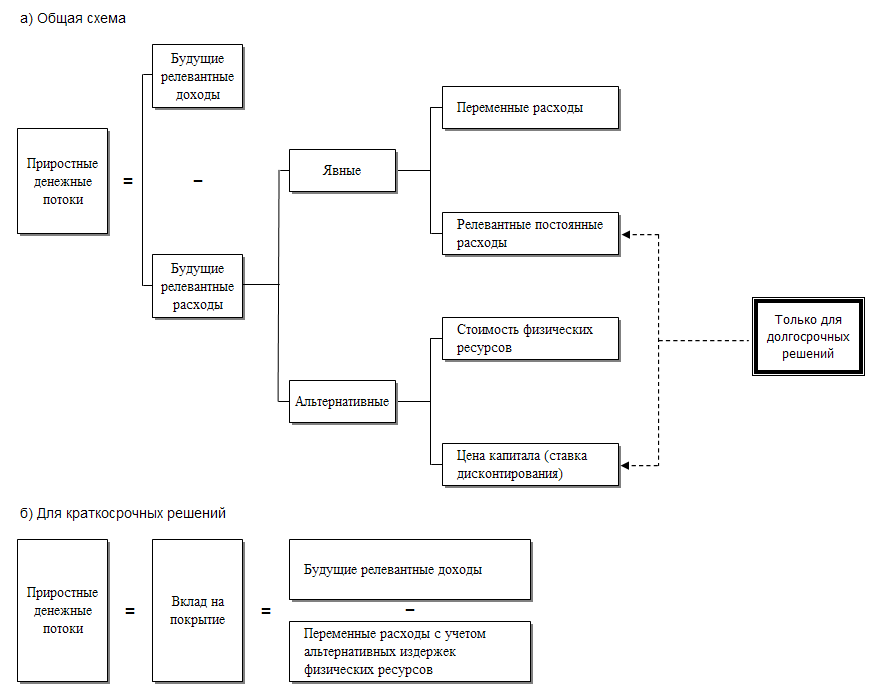

Схемы на рис. 1.2.2 иллюстрируют общий ход рассуждений при определении величины приростных денежных потоков. Первая из них (рис. 1.2.2.а) является наиболее полной и может быть применена при обосновании как долгосрочных, так и краткосрочных решений. Упрощенный вариант схемы (рис. 1.2.2.б) относится только к решениям краткосрочного характера, таким как принятие к исполнению разового заказа или обоснование выпуска небольшой партии изделий. Главное отличие между этими двумя схемами заключается в том, что при выработке долгосрочных решений следует дополнительно принимать во внимание релевантные постоянные расходы, а также учитывать временную стоимость денег - альтернативные издержки по привлечению капитала.

Рисунок 1.2.2. Схемы формирования приростных денежных потоков при обосновании долгосрочных и краткосрочных решений