Содержание.

Введение…………………………………………………………….3

Задание 1……………………………………………………………6

Задание 2…………………………………………………………....11

Задание 3……………………………………………………………15

Задание 4……………………………………………………………19

Задание 5……………………………………………………………21

Задание 6…………………………………………………………....24

Список литературы………………………………………………...28

Введение

В условиях работы на рыночной основе любое предприятие может оказаться банкротом. И только умелая стратегия экономического управления позволяет предприятию избежать и сохранять в течение многих лет деловую активность, прибыльность и высокую репутацию надежного партнера и производителя качественной продукции, работ, услуг. Чтобы достичь этого, предприятие должно постоянно следить за хозяйственной ситуацией на рынке и обеспечивать себе высокую конкурентоспособность.

Грамотно хозяйствовать сегодня невозможно без умения анализировать. Вот почему в настоящее время развитие и углубление экономического анализа и, в первую очередь, финансового составляет саму сущность развития хозяйствования в условиях рынка. Предприятие, на котором серьезно поставлена аналитическая работа, способно раньше распознать надвигающийся кризис, оперативно отреагировать на него или уменьшить степень риска.

В рыночных условиях хозяйствования, когда предприятие само выбирает себе поставщика и покупателя, имеет право предоставлять займы другим предприятиям, вкладывать свои средства в уставные фонды других предприятий, приобретать акции и другие ценные бумаги, особенно резко возрастает значение оценки финансово-хозяйственной деятельности предприятий.

Вместе с тем, усиливается значение предварительного анализа, проводимого до составления бухгалтерского баланса, когда еще имеется возможность изменения ряда статей баланса. Анализ финансового состояния необходим на предприятии и для выявления резервов улучшения финансового состояния, а также для составления пояснительной записки к годовому отчету, которая в некоторых странах рыночной экономики является обязательным элементом публичной отчетности.

В конечном результате оценка финансово-хозяйственной деятельности предприятия должна дать его руководству картину его действительного состояния, а лицам непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т. п.

Информация о финансовом состоянии предприятия может служить основой для принятия решений кредиторами и заемщиками денежных средств, которых интересует платежеспособность предприятия и риск не возврата заемных средств, учредителями предприятия, которых интересует рентабельность капитала; работниками управления предприятием, ответственных за эффективное использование производственных ресурсов и устойчивость всех видов доходов предприятия. Информация о финансовом состоянии предприятия представляет значительный интерес для поставщиков материально-технических ресурсов, зарубежных партнеров, работников налоговой службы, страховых компаний, органов государственного управления.

Предметом исследования является методика анализа финансовой состояния на базе бухгалтерской отчетности. Отсюда, цель работы – по данным бухгалтерской отчетности проанализировать финансовое состояние организации, выявить положительные и отрицательные тенденции в ее деятельности, а также дать рекомендации по совершенствованию показателей отчетности для получения наилучших результатов (укрепление финансовой устойчивости и повышение платежеспособности).

Исходя из поставленной цели, можно сформулировать задачи: выявление источников информации для анализа финансового состояния предприятия; определение показателей, характеризующих финансовое положение предприятия; оценка количественных и качественных изменений в финансовом положении предприятия; выявление фактов, влияющих на финансовое состояние предприятия; оценка финансового положения предприятия на определенную дату; дать рекомендации по управлению финансами.

В состав приложений входит бухгалтерская отчетность и алгоритмы расчета основных применяемых в данной работе аналитических показателей и коэффициентов.

Задание 1

По данным Бухгалтерского баланса проанализирована и оценена динамика состава и структуры активов и пассивов организации. Данные об имущественном положении и источниках финансирования активов отражены в табл. 1.

Практика финансового анализа уже выработала основные правила (методику) анализа. Среди них можно выделить следующие.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижение). Обычно берут базисные темпы роста за несколько периодов.

Вертикальный (структурный) анализ актива и пассива баланса с помощью относительных показателей дает возможность получить представление о финансовом отчете: о структуре актива и пассива баланса, доле отдельных статей отчетностей в валюте баланса. Вариантом горизонтального анализа является трендовый анализ (анализ тенденций развития), при котором каждая позиция отчетности сравнивается с рядом показателей предыдущих периодов и определяется тренд, т.е. основная тенденция динамика показателя, очищенная от случайных влияний и особенностей функционирования организации в конкретном периоде.

Трендовый анализ носит перспективный прогнозный характер, поскольку позволяет на основе улучшения закономерностей измерения экономического показателя в прошлом спрогнозировать величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, под влиянием которого изменяются переменная – временной интервал (годы, месяцы, и т.д.).

Финансовая отчетность включает в основном количественные абсолютные показатели. Они выражаются в денежных или натуральных измерителях. С их оценки начинается финансовый анализ.

Таблица 1

Горизонтальный и вертикальный анализ активов и пассивов организации (по данным ф. №1)

|

Остатки по балансу, тыс. руб. |

Изменение (+, -) |

Темп роста (снижения), % |

Структура активов и пассивов, % |

Изменение (+, -) |

|||||||

2011 |

2010 |

2009 |

2011/ 2010 |

2010/ 2009 |

2011/ 2010 |

2010/ 2009 |

2011 |

2010 |

2009 |

2011/ 2010 |

2010/ 2009 |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

АКТИВЫ |

||||||||||||

1. Внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

315 |

245 |

196 |

70 |

49 |

128,57 |

125, |

0,013 |

0,012 |

0,010 |

0,001 |

0,001 |

Результаты исследований и разработок |

0 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

|

Основные средства |

897650 |

693798 |

576476 |

203852 |

117322 |

129,38 |

120,35 |

37,232 |

33,455 |

30,778 |

3,777 |

2,677 |

Доходные вложения в материальные ценности |

86750 |

22204 |

22853 |

64546 |

-649 |

390,70 |

97,16 |

3,598 |

1,071 |

1,220 |

2,527 |

-0,149 |

Долгосрочные финансовые вложения |

14741 |

8982 |

8440 |

5759 |

542 |

164,12 |

106,42 |

0,611 |

0,433 |

0,451 |

0,178 |

-0,017 |

Отложенные налоговые активы |

51741 |

46759 |

42665 |

4982 |

4094 |

110,65 |

109,60 |

2,146 |

2,255 |

2,278 |

-0,109 |

-0,023 |

Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

ИТОГО по разделу 1 |

1051197 |

771988 |

650630 |

279209 |

121358 |

136,17 |

118,65 |

43,601 |

37,226 |

34,737 |

6,375 |

2,488 |

2. Оборотные активы |

|

|

|

|

|

|

|

|

0,000 |

0,000 |

0,000 |

0,000 |

Запасы |

697100 |

584457 |

533594 |

112643 |

50863 |

119,27 |

109,53 |

28,914 |

28,183 |

28,489 |

0,731 |

-0,306 |

в том числе готовая продукция |

22584 |

28314 |

31982 |

-5730 |

-3668 |

79,76 |

88,53 |

0,937 |

1,365 |

1,708 |

-0,429 |

-0,342 |

НДС по приобретенным ценностям |

9420 |

9133 |

11065 |

287 |

-1932 |

103,14 |

82,54 |

0,391 |

0,440 |

0,591 |

-0,050 |

-0,150 |

Дебиторская задолженность |

485300 |

549200 |

518100 |

-63900 |

31100 |

88,36 |

106,00 |

20,129 |

26,483 |

27,662 |

-6,354 |

-1,179 |

Финансовые вложения |

158380 |

152150 |

147044 |

6230 |

5106 |

104,09 |

103,47 |

6,569 |

7,337 |

7,851 |

-0,768 |

-0,514 |

Денежные средства |

9542 |

6873 |

12560 |

2669 |

-5687 |

138,83 |

54,72 |

0,396 |

0,331 |

0,671 |

0,064 |

-0,339 |

Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

ИТОГО по разделу 2 |

1359742 |

1301813 |

1222363 |

57929 |

79450 |

104,45 |

106,50 |

56,399 |

62,774 |

65,263 |

-6,375 |

-2,488 |

БАЛАНС |

2410939 |

2073801 |

1872993 |

337138 |

200808 |

116,26 |

110,72 |

100 |

100 |

100 |

0,000 |

0,000 |

ПАССИВЫ |

||||||||||||

3. Капитал и резервы |

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

500000 |

500000 |

500000 |

0 |

0 |

100,00 |

100,00 |

20,739 |

24,110 |

26,695 |

-3,372 |

-2,585 |

Собственные акции, выкупленные у акционеров |

|

|

|

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

Переоценка внеоборотных активов |

98365 |

52873 |

42851 |

45492 |

10022 |

186,04 |

123,39 |

4,080 |

2,550 |

2,288 |

1,530 |

0,262 |

Добавочный капитал (без переоценки) |

75815 |

75815 |

75815 |

0 |

0 |

100,00 |

100,00 |

3,145 |

3,656 |

4,048 |

-0,511 |

-0,392 |

Резервный капитал |

2860 |

2738 |

1711 |

122 |

1027 |

104,46 |

160,02 |

0,119 |

0,132 |

0,091 |

-0,013 |

0,041 |

Нераспределенная прибыль (непокрытый убыток) |

81404 |

79917 |

61854 |

1487 |

18063 |

101,86 |

129,20 |

3,376 |

3,854 |

3,302 |

-0,477 |

0,551 |

ИТОГО по разделу 3 |

758444 |

711343 |

682231 |

47101 |

29112 |

106,62 |

104,27 |

31,458 |

34,301 |

36,425 |

-2,843 |

-2,123 |

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

4. Долгосрочные обязательства |

|

|

|

0 |

0 |

|

|

|

|

|

|

|

Заемные средства |

261878 |

131518 |

577253 |

130360 |

-445735 |

199,12 |

22,78 |

10,862 |

6,342 |

30,820 |

4,520 |

-24,478 |

Отложенные налоговые обязательства |

47732 |

35554 |

32645 |

12178 |

2909 |

134,25 |

108,91 |

1,980 |

1,714 |

1,743 |

0,265 |

-0,028 |

Резервы по условным обязательствам |

0 |

0 |

0 |

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

ИТОГО по разделу 4 |

309610 |

167072 |

609898 |

142538 |

-442826 |

185,32 |

27,39 |

12,842 |

8,056 |

32,563 |

4,786 |

-24,506 |

5. Краткосрочные обязательства |

|

|

|

0 |

0 |

|

|

|

|

|

|

|

Заемные средства |

600916 |

516586 |

302745 |

84330 |

213841 |

116,32 |

170,63 |

24,925 |

24,910 |

16,164 |

0,014 |

8,746 |

Кредиторская задолженность |

741804 |

678640 |

277969 |

63164 |

400671 |

109,31 |

244,14 |

30,768 |

32,724 |

14,841 |

-1,956 |

17,884 |

Доходы будущих периодов |

165 |

160 |

150 |

5 |

10 |

103,13 |

106,67 |

0,007 |

0,008 |

0,008 |

-0,001 |

0,000 |

Резервы предстоящих расходов и платежей |

0 |

0 |

0 |

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

ИТОГО по разделу 5 |

1342885 |

1195386 |

580864 |

147499 |

614522 |

112,34 |

205,79 |

55,700 |

57,642 |

31,013 |

-1,943 |

26,630 |

БАЛАНС |

2410939 |

2073801 |

1872993 |

337138 |

200808 |

116,26 |

110,72 |

100 |

100 |

100 |

0,000 |

0,000 |

Абсолютные показатели финансовой отчетности являются фактическими данными. Для целей планирования, учета и анализа в организации рассчитываются аналогичные абсолютные показатели которые могут быть: нормативными; плановыми; учетными; аналитическими.

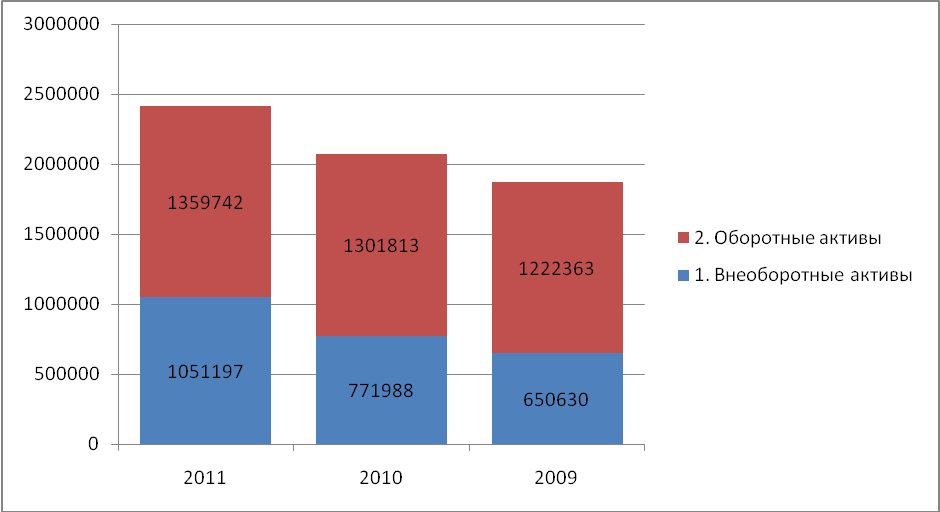

Данные таблицы 1 свидетельствуют о том, что оборот хозяйственных средств (валюта баланса) увеличился В 2010 г. по сравнению с 2009 г. на 200808 тыс. руб., а в 2011 г. – на 337138 тыс. руб. Это увеличение произошло за счет роста величины внеоборотных активов (на 49,0 тыс. руб. и 70,0 тыс. руб.) при одновременном росте величины оборотных активов (на 79450,0 тыс.руб. и 57929,0 тыс. руб.). Внеоборотные активы и оборотные активы предприятия занимают примерно одинаковый удельный вес в совокупных активах (внеоборотные активы – 43,601%, 37,226% и 34,737%, оборотные активы – 56,399%, 62,774% и 65,263% соответственно).

Динамика изменения активов организации

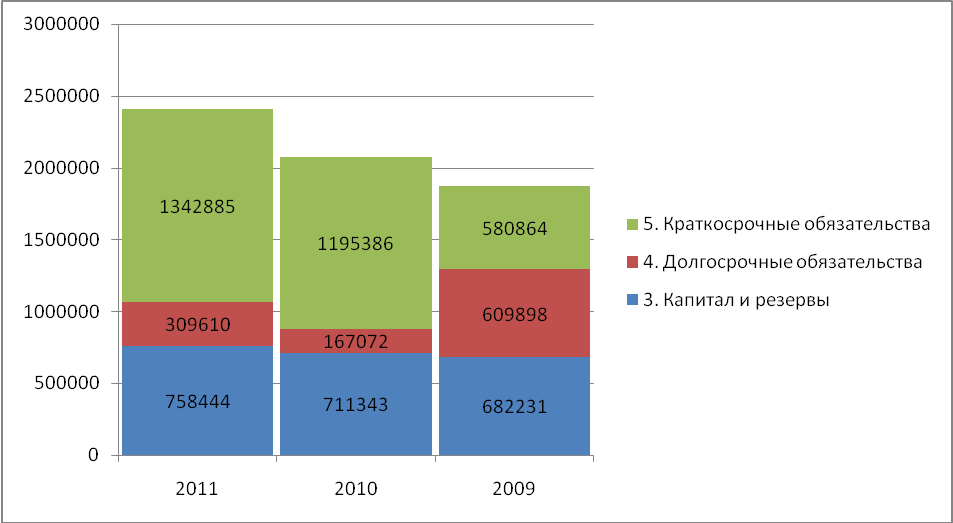

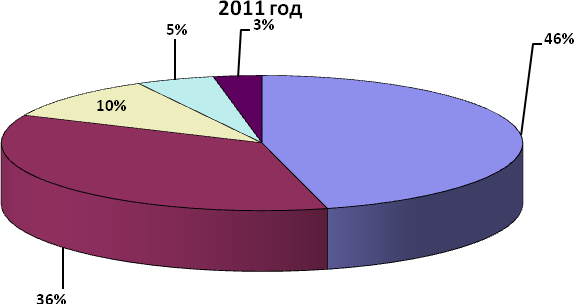

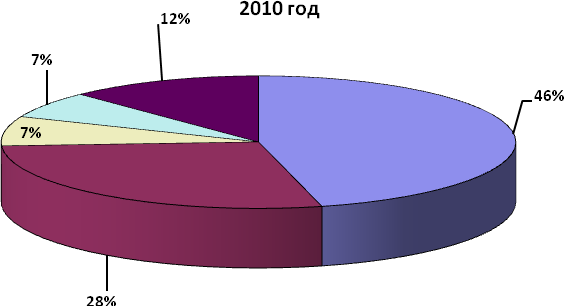

Структурный анализ пассива баланса организации, представленный в табл. 1 показывает, что общее увеличение источников средств составило в 2010 году 200808 тыс. руб., а в 2011 г. – 337138 тыс. руб. Основным источником формирования имущества в 2009 -2011 гг. были заемные средства. Такую ситуацию можно оценить двояко. С одной стороны (в условиях нашей страны) это говорит о финансовой неустойчивости и зависимости организации. Но с другой стороны бывает более выгодно привлекать заемные средства для повышения рентабельности всего капитала. В целом структуру пассива баланса можно оценить как удовлетворительную.

Динамика изменения пассивов организации

Для принятия управленческих решений важное значение имеет правильная классификация резервов и фондов с точки зрения их отнесения к категории либо собственного, либо заемного капитала. В балансах западных фирм возможно отражение различного рода резервов, которые рассматриваются как меры разумной предосторожности для устранения нарушений нормального хода производственно-финансовой деятельности, а также являются реализацией принципа осторожности в бухгалтерском учете. В зависимости от срока использования резерва и источника его создания, резервы могут отражаться в разделах краткосрочных обязательств, долгосрочных обязательств или собственного капитала.

Главная цель аналитической работы на данном этапе – обратить внимание руководства организации, кредитного инспектора или другого лица, принимающего решения, на принципиальные моменты характеризующие финансовое состояние организации, и сформулировать основные проблемы и ключевые вопросы, которые необходимо выяснить в процессе дальнейшего, более глубокого анализа.

Задание 2.

По данным бухгалтерского баланса (Приложение 1) сгруппировать пассивы по срочности их оплаты. Проведите структурно-динамический анализ пассивов баланса. Рассчитайте по данным баланса и справочным данным (Приложение 3)коэффициент текущей ликвидности. Результаты расчетов представьте в табл. 14.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Потребность в анализе ликвидности баланса возникает в условиях рынка с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам: по степени убывания ликвидности (актив); по степени срочности оплаты обязательств. Группировка пассивов по степени срочности оплаты обязательств имеет вид:

П а с с и в ы |

|

Наиболее срочные обязательства (кредиторская задолженность, раздел V) |

П1 |

Краткосрочные обязательства (статьи раздела V баланса) |

П2 |

Долгосрочные обязательства (статьи раздела IV баланса) |

П3 |

Постоянные (фиксированные) пассивы (статьи раздела III «Капитал и резервы») |

П4 |

Для анализируемого предприятия группировка пассивов по срочности оплаты представлена в таблице 14.

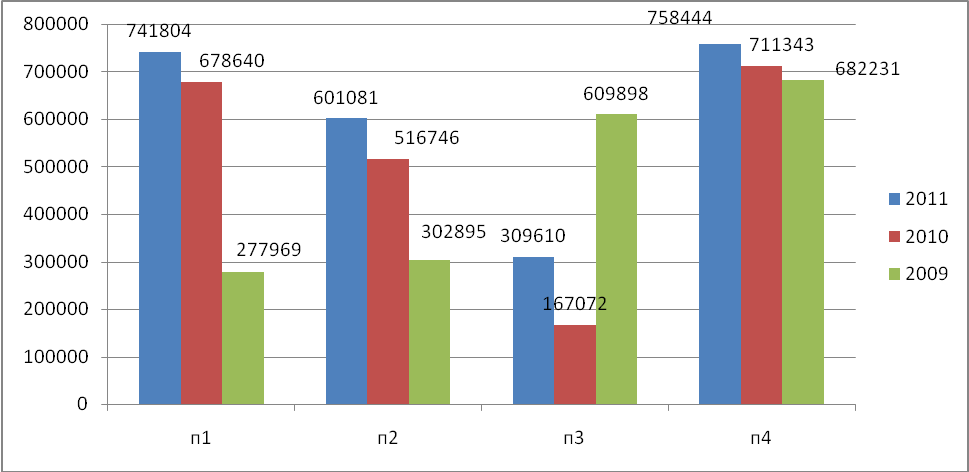

Расчеты таблицы 14 показывают, что в 2010-2011 гг. наблюдается увеличение наиболее срочных обязательств (на 63164,0 тыс. руб. и 400671,0 тыс. руб.), краткосрочных обязательств (на 8435,0 тыс. руб. и 213851,0 тыс. руб.) и собственных средств предприятия (на 47101 тыс. руб. и 29112,0 тыс. руб.) при одновременном снижении в 2010г. долгосрочных обязательств (на 442826,0 тыс. руб.). Как отрицательный факт можно отметить, что в 2009-2011 гг. в структуре пассивов организации небольшой удельный вес занимают собственные средства (31,458 %, 34,301% и 36,425% соответственно).

Рисунок – Динамика состояния пассивов и их группировка по срочности их оплаты

Таблица 14

Динамика состояния пассивов и их группировка по срочности их оплаты

Пассивы |

Алгоритм расчета |

Остатки по балансу, тыс. руб. |

Темпы прироста (снижения), % |

Структура пассивов, % |

Изменение (+, -) |

||||||||

2011/2010 |

2010/2009 |

||||||||||||

2011 |

2010 |

2009 |

2011/ 2010 |

2010/ 2009 |

2011 |

2010 |

2009 |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

П-1 Наиболее срочные обязательства |

620 |

741804 |

678640 |

277969 |

109,31 |

244,14 |

30,768 |

32,724 |

14,841 |

63164 |

-1,956 |

400671 |

17,88 |

П-2 Краткосрочные обязательства |

610+630+640 + 650 +660 |

601081 |

516746 |

302895 |

116,32 |

170,60 |

24,931 |

24,918 |

16,172 |

84335 |

0,014 |

213851 |

8,746 |

П-3 Долгосрочные обязательства |

590 |

309610 |

167072 |

609898 |

185,32 |

27,39 |

12,842 |

8,056 |

32,563 |

142538 |

4,786 |

-442826 |

-24,51 |

П-4 Собственные средства |

490 |

758444 |

711343 |

682231 |

106,62 |

104,27 |

31,458 |

34,301 |

36,425 |

47101 |

-2,843 |

29112 |

-2,123 |

Баланс |

|

2410939 |

2073801 |

1872993 |

116,26 |

110,72 |

100 |

100 |

100 |

337138 |

0,0 |

200808 |

0,0 |

Под ликвидностью предприятия понимают оборотные средства в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Показатель ликвидности баланса не дает представления о возможностях предприятия в плане погашения краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются относительные показатели ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Финансовая устойчивость предприятия зависит от состава и структуры выпускаемой продукции и оказываемых услуг, издержек производства. Причем важно соотношение между постоянными и переменными издержками. Поэтому необходимо проводить анализ состава и структуры выпускаемой продукции.

Другим важным фактором финансовой устойчивости предприятия, тесно связанным со структурой выпускаемой продукции и технологией производства, является оптимальный состав и структура активов, а также правильный выбор стратегии управления ими. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятия лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности. Достаточно важную роль в этом играет анализ состава и структуры активов.

Коэффициент текущей ликвидности может быть рассчитан как отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) или по формуле:

К ТЛ = (Оборотные активы (итого по разделу 2)) / (Текущие пассивы (итого по разделу 5))

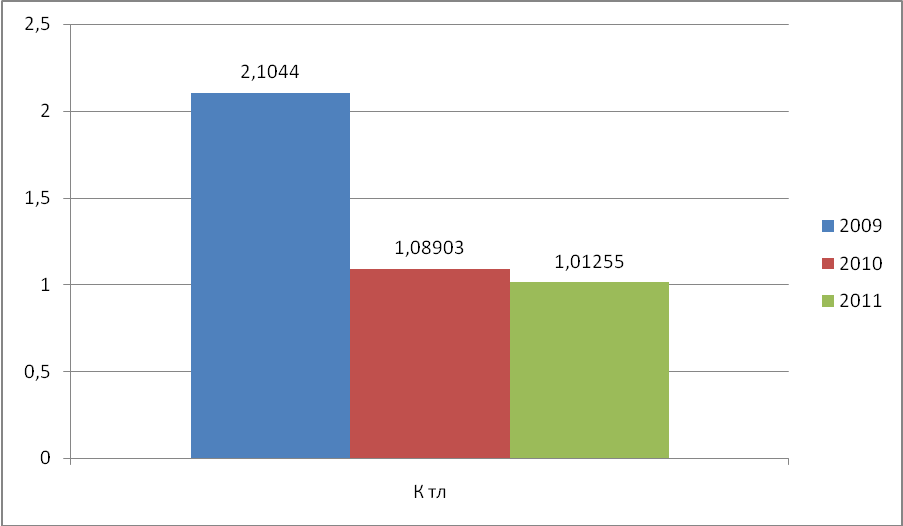

Он характеризует достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств, характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами. Для анализируемого предприятия

2009 год К ТЛ = 1222363 / 580864 = 2,1044

2010 год КТЛ = 1301813 / 1195386 = 1,08903

2011 год КТЛ = 1359742 / 1342885 = 1,01255

Нормативное

значение коэффициента текущей ликвидности

находится в пределах 1![]() КТЛ

2.

Расчетные значения коэффициента текущей

ликвидности находятся в пределах

нормативного значения. Исходя из этого,

можно охарактеризовать ликвидность

баланса как достаточную. Однако следует

отметить, что перспективная ликвидность

отражает некоторый платежный излишек.

КТЛ

2.

Расчетные значения коэффициента текущей

ликвидности находятся в пределах

нормативного значения. Исходя из этого,

можно охарактеризовать ликвидность

баланса как достаточную. Однако следует

отметить, что перспективная ликвидность

отражает некоторый платежный излишек.

Рисунок – Динамика коэффициента текущей ликвидности

Задание 3

По данным Приложения к бухгалтерскому балансу (Приложение 3) проанализировать состав, структуру и динамику расходов по обычным видам деятельности. Рассчитать показатель затрат на 1 руб. продаж. Результаты расчетов представить в таблице 15.

Расчеты таблицы 15 свидетельствуют о том, что в отчетном периоде наблюдается рост величины затрат на реализацию продукции как в целом (на 122269,0 тыс. руб.), так и по элементам затрат.

Таблица 16

Структурно-динамический анализ расходов по обычным видам деятельности

Показатель |

2011 год |

2010 год |

Изменение (+,-) |

Затраты на 1 руб. продаж, руб. |

|||||

Тыс. Руб. |

% |

Тыс. Руб. |

% |

Тыс. Руб. |

% |

2011 год |

2010 год |

Изменение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Материальные затраты |

1791060 |

45,98 |

1749350 |

46,36 |

41710 |

-0,38 |

469,8904 |

509,6253 |

-39,7349 |

Расходы на оплату труда |

1392450 |

35,75 |

1289903 |

34,19 |

102547 |

1,56 |

365,3138 |

375,7780 |

-10,4642 |

Отчисления на соц.нужды |

405735 |

10,42 |

434052 |

11,50 |

-28317 |

-1,09 |

106,4459 |

126,4492 |

-20,0033 |

Амортизация |

189482 |

4,86 |

176429 |

4,68 |

13053 |

0,19 |

49,7112 |

51,3978 |

-1,6866 |

Прочие расходы |

116758 |

3,00 |

123482 |

3,27 |

-6724 |

-0,28 |

30,6318 |

35,9731 |

-5,3413 |

ИТОГО по элементам расходов |

3895485 |

100,00 |

3773216 |

100,00 |

122269 |

0,00 |

1021,9931 |

1099,2233 |

-77,2303 |

Выручка |

3811655 |

|

3432620 |

|

379035 |

0,00 |

х |

х |

х |

Например, материальные затраты выросли на 41710,0 тыс. руб., затраты на оплату труда – на 102547,0 тыс. руб., амортизация – на 13053,0 тыс. руб. Но при этом наблюдается снижение величины отчислений на социальные нужды (на 28317,0 тыс. руб.) и прочих затрат (на 6724,0 тыс. руб.).

Такое изменение в составе затрат связано скорее всего с изменениями в производственной программе предприятия в отчетном году, с изменением структуры выпускаемой продукции, изменением цены и себестоимости единицы продукции.

На изменение выручки от продаж продукции (на 379035,0 тыс. руб.) оказывают влияние не только ресурсы производства, но также и расходы на производства продукции. Все статьи расходов разделяются на переменные и постоянные. Переменные затраты – это такие затраты, величины которых меняется с изменением объема производства.

К таким затратам относятся затраты на сырье, основные материалы, технологическую энергию и топливо, износ инструмента, основная зарплата производственных рабочих. Постоянные затраты – величина, которых, практически не меняется с изменением объема производства. К таким затратам относятся общепроизводственные расходы (в части управленческих расходов), общехозяйственные расходы.

Затраты на 1 руб. продаж = Выручка от продаж / Затраты (расходы)

Для анализируемого предприятия затраты на 1 руб. продаж (в том числе по элементам затрат) составляют:

Показатель |

Затраты на 1 руб. продаж, руб. |

||

2011 год |

2010 год |

Изменение (+,-) |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. |

3811655 |

3432620 |

379035 |

Затраты на 1 руб. продаж, руб. |

1021,9931 |

1099,2233 |

-77,2303 |

в том числе по элементам затрат |

|

|

|

Материальные затраты |

469,8904 |

509,6253 |

-39,7349 |

Расходы на оплату труда |

365,3138 |

375,7780 |

-10,4642 |

Отчисления на соц.нужды |

106,4459 |

126,4492 |

-20,0033 |

Амортизация |

49,7112 |

51,3978 |

-1,6866 |

Прочие расходы |

30,6318 |

35,9731 |

-5,3413 |

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Задание 4.

По данным бухгалтерского баланса (Приложение 1) рассчитать влияние факторов на изменение рентабельности активов: доли оборотных активов в общей величине активов, коэффициента оборачиваемости оборотных активов, рентабельности продаж. Результаты расчетов представьте в таблице 16.

В экономическом анализе важная роль отводиться изучению и измерению влияния различных факторов на величину исследуемых экономических показателей, поскольку без глубокого и всестороннего изучения факторов аналитик не имеет возможности сделать обоснованные выводы о состоянии финансово-хозяйственной деятельности организации, выявить и оценить имеющиеся резервы, обосновать разработанные финансовые и производственные планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детализированных или стохастических приемов исследований. Факторный анализ может быть прямым, т.е. расчленяющим показатель на составные части, так и обратным, синтезирующим из отдельных элементов общий результат.

Для факторного анализа была использована модель (зависимость)

А = Да * К об Акт * пр

Таблица 16

Расчет влияния факторов на изменение рентабельности активов

организации

Показатель |

Условные обозначения |

Алгоритм расчета |

2011 год |

2010 год |

Изменение (+,-) |

А |

Б |

1 |

2 |

3 |

4 |

Исходные данные |

|||||

1. Прибыль (убыток) от продаж, тыс. руб. |

П пр |

|

101105 |

144671 |

-43566 |

2. Среднегодовая стоимость оборотных активов, тыс. руб. |

ОбА |

|

1359742 |

1301813 |

57929 |

3. Выручка от продаж, тыс. руб. |

ВП |

|

3811655 |

3432620 |

379035 |

4. Среднегодовая стоимость активов, тыс. руб. |

А |

|

2410939 |

2073801 |

337138 |

Расчетные данные |

|||||

5. Рентабельность активов, % |

А |

(ЧП / А) *100% |

4,1936 |

6,9761 |

-2,7825 |

6. Доля оборотных активов в общей величине активов |

Д ОА |

ОбА / А |

56,3989 |

62,7742 |

-6,3754 |

7. Оборачиваемость оборотных активов |

К ОА |

ВП / ОбА |

2,8032 |

2,6368 |

0,1664 |

8. Рентабельность продаж, % |

пр |

(П пр / ВП) * 100% |

2,6525 |

4,2146 |

-1,5621 |

Расчет влияния факторов |

|||||

9. Влияние на изменение рентабельности активов факторов – всего, % |

|||||

в том числе |

|

||||

А) изменения оборотных активов в общей величине активов |

-0,7085 |

||||

Б) изменение оборачиваемости оборотных активов |

0,3956 |

||||

В) изменение рентабельности продаж |

-2,4696 |

||||

БАЛАНС отклонений, % |

-2,7825 |

||||

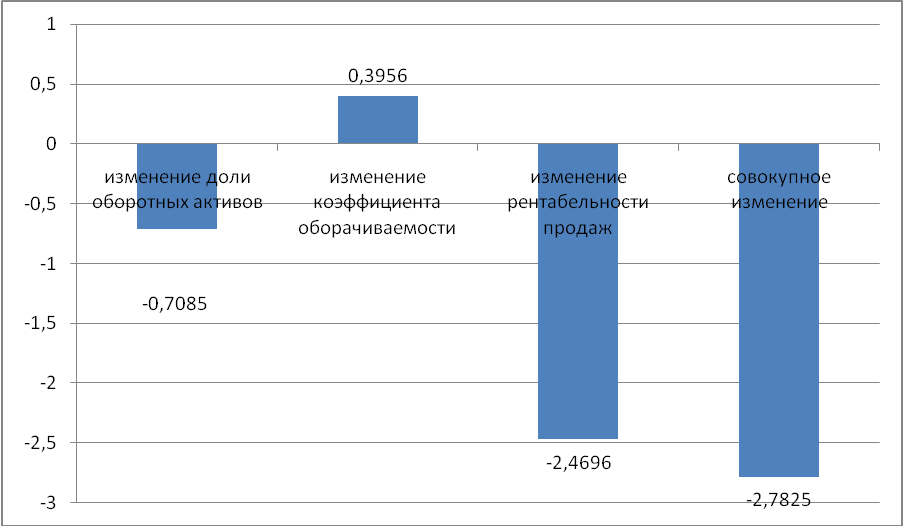

Расчет влияния факторов имеет вид:

- влияние изменения доли оборотных активов в общей величине активов

А = Да * К об Акт * пр = (-6,3754) * 2,6368 * 0,042146 = -0,7085

при снижении доли оборотных активов в общей величине активов (на 6,3754%) рентабельность активов также уменьшилась на 0,7085%.

- влияние изменения коэффициента оборачиваемости активов

А = Да * К об Акт * пр = 56,3989 * (+0,1664) * 0,042146 = +0,3956

рост коэффициента оборачиваемости активов (на 0,1664) приведет к увеличению рентабельности активов на 0,3956 %;

- влияние изменения рентабельности продаж

А = Да * К об Акт * пр = 56,3989 * 2,8032 * (-0,015621) = - 2,4696

уменьшение рентабельности продаж (на 1,5621 %) привело к сокращению рентабельности активов на 2,4696 пункта,

тогда общее изменение рентабельности активов составит

ск = - 0,7085 + 0,3956 + (-2,4696) = -2,7825

ск = 4,1936 – 6,9761 = - 2,7825

Задание 5.

По данным бухгалтерской отчетности (Приложение 1 – 3) определить размер и динамику собственных оборотных средств, их достаточность и степень влияния факторов на их изменение. Сделайте выводы по результатам анализа. Результаты расчетов представьте в таблице 17.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Уильям Коллинз определяет сущность оборотных средств так «оборотные средства – это краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода». Подобное определение оборотным средствам дает профессор Бланк И.А.: это активы, характеризующие «… совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла».

Черкасов В.Е. в учебно-методическом пособии по финансовому менеджменту уточняет, что «оборотные средства – это текущие активы компании, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла».

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Таблица 17

Расчет влияния факторов на изменение коэффициента обеспеченности оборотных активов собственными средствами

Показатель |

Алгоритм расчета |

2011 год |

2010 год |

Изменение (+, -) |

А |

Б |

1 |

2 |

3 |

Исходные данные |

||||

1.Среднегодовые остатки внеоборотных автивов, тыс. руб. |

ВА |

1051197 |

771988 |

279209 |

2.Среднегодовые остатки собственного капитала и других долгосрочных источников финансирования, тыс. руб. |

СК |

1068054 |

878415 |

189639 |

3.Среднегодовые остатки оборотных активов, тыс. руб. |

ОбА |

1359742 |

1301813 |

57929 |

Расчетные данные |

||||

4.Собственный оборотный капитал, тыс. руб. |

СОК = СК - ВА |

16857 |

106427 |

-89570 |

5.Коэффициент обеспеченности оборотных активов собственными средствами |

Косос = СОК/ОбА |

0,01240 |

0,08175 |

-0,0693557 |

Расчет влияния факторов |

||||

6.Влияние отдельных факторов на изменение обеспеченности оборотных активов собственными средствами |

|

|||

А) величины собственного оборотного капитала |

12,6945 |

|||

Б) среднегодовых остатков оборотных активов |

-12,7639 |

|||

БАЛАНС ОТКЛОНЕНИЙ, % |

-0,0694 |

|||

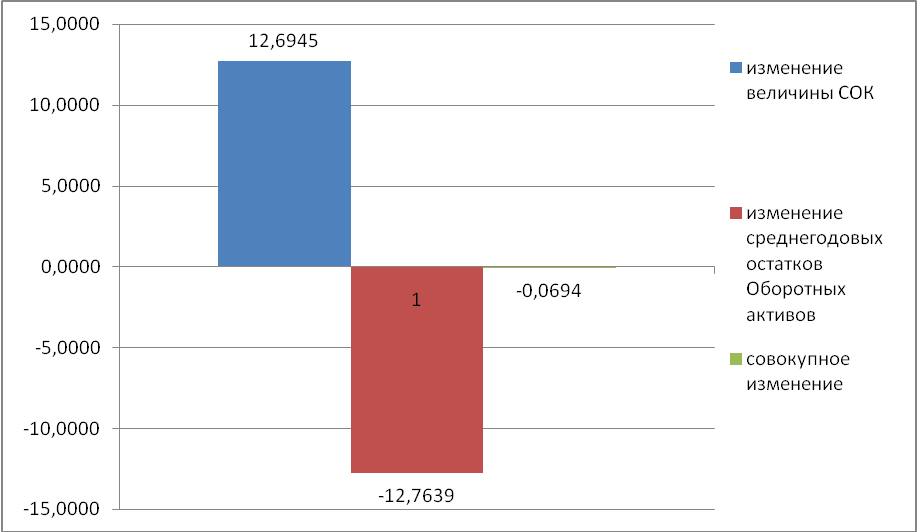

Для факторного анализа была использована модель (зависимость)

К осос = СОС / ОбА

Расчет влияния факторов имеет вид:

- влияние изменения величины собственного оборотного капитала

∆ К осос = – = + 12,6945

при уменьшении величины собственного оборотного капитал (на 89570,0 тыс. руб.) коэффициент обеспеченности вырастет на 12,6945 пункта.

- влияние изменения величины среднегодовых остатков оборотных активов

∆ К осос = – = - 12,7639

рост величины среднегодовых остатков оборотных активов (на 57929,0 тыс. руб.) приведет к снижению коэффициента обеспеченности на 12,7639 пункта, тогда общее изменение коэффициента обеспеченности составит

∆ К осос = 12,6945 + (-12,7639) = -0,0694

∆ К осос = 0,01240 – 0,08175 = -0,0694

Часть оборотных средств постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть – в сфере обращения (отгруженная продукция, дебиторская задолженность, ценные бумаги, денежные средства и т.д.). Поэтому состав и размер оборотных средств (оборотного капитала) предприятия обусловлены не только потребностями производства, но и потребностями обращения.

Задание 6

По данным бухгалтерского баланса (Приложение 1) и отчета о прибылях и убытках (Приложение 2) заполнить таблицу 18. Проанализировать показатели интенсификации использования финансовых ресурсов организации. Расчеты обобщить в таблице 19.

Таблица 18