Модель е. Альтмана

Підручник «Аналіз фінансової звітності» О. Кононенко, с.99-101

В зарубежной практике для оценки риска банкротства предприятий в рамках экспресс-анализа финансового состояния предприятия широко используют также модель известного западного экономиста Э. Альтмана, разработанную им в 1968 году. Знаменитый Z-счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60-х годах. Возникает глубокое сомнение в правомерности прямого применения показателя, рассчитанного 30 лет назад на крайне ограниченной выборке, в украинских условиях.

Сопоставление данных, полученных для ряда стран, показывает, что веса в Z-свертке сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что Z-методы Альтмана не обладают устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Иными словами, подход Альтмана можно применять только как вспомогательный инструмент при диагностике, прогнозировании банкротства. Следовательно, конечные выводы должны делаться только после полного анализа показателей, характеризующих финансово-хозяйственную деятельность предприятия.

Несмотря на ограниченность сферы применения Z-модели Альтмана, рассмотрим все же порядок расчета этого показателя:

![]()

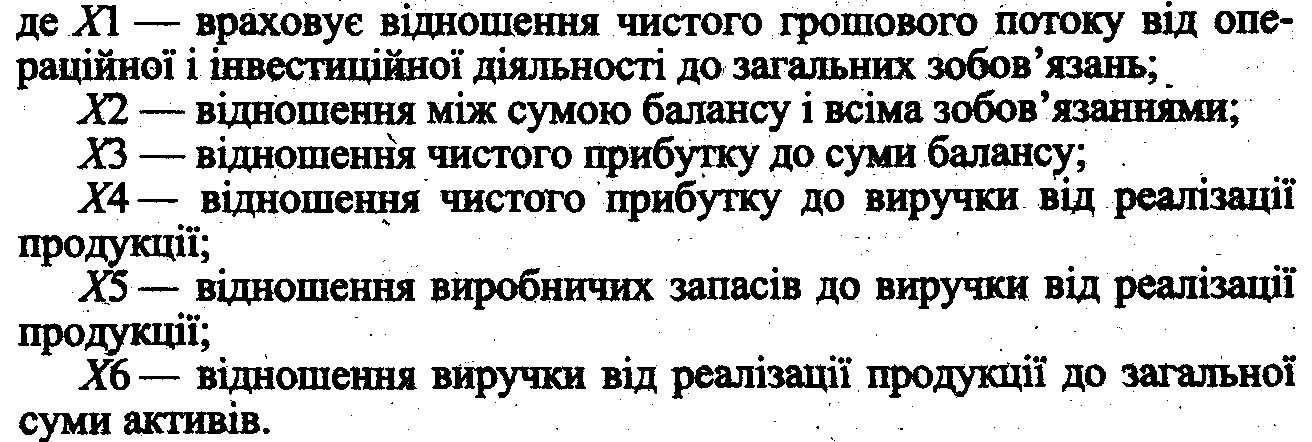

где Z— интегральный показатель уровня угрозы банкротства;

Х1 — отношение собственного оборотного капитала к сумме всех активов предприятия;

Х2 — отношение нераспределенной прибыли к сумме всех активов;

Х3 — уровень доходности активов;

Х4 — коэффициент финансового риска;

Х5 — коэффициент оборачиваемости активов.

Таким образом, формулу расчет интегрального показателя уровня угрозы банкротства можно представить следующим образом:

Модифікований варіант моделі Альтмана для компаній (може бути використана українськими господарюючими суб’єктами), акції яких не котируються на біржі має вигляд:

![]()

Якщо Z>1,23, то ризик банкрутства мінімальний, в іншому випадку — підприємству загрожує банкрутство.

Досвід використання цієї моделі показав, що спрогнозувати ймовірність банкрутства за один рік можна з точністю 95 %, за два роки — 48 %, за чотири—п'ять років — 30 %.

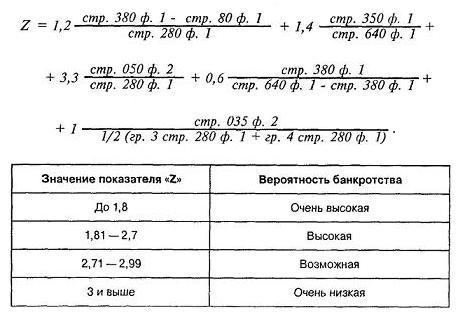

Модель Спрінгейта

Ця модель була побудована Гордоном Л. В. Спрінгейта (SPRINGATE, 1978) в університеті Симона Фрейзера в 1978 році за допомогою покрокового дискримінантного аналізу методом, який розробив Едуард І. Альтман в 1968 году. В процесі створення моделі з 19 - вважалися найкращими - фінансових коефіцієнтів в остаточному варіанті залишилося тільки чотири. Загальний вигляд моделі

![]()

У моделі Спрінгейта, якщо Z <0,862 підприємство отримує оцінку «крах». При створенні моделі Спрінгейта використовував дані 40 підприємств і досяг 92,5% точності передбачення неплатоспроможності на рік вперед.

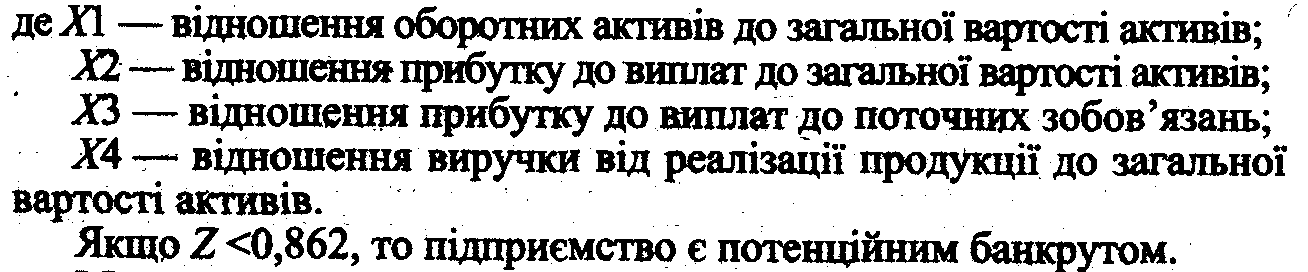

Модель Ліса

![]()

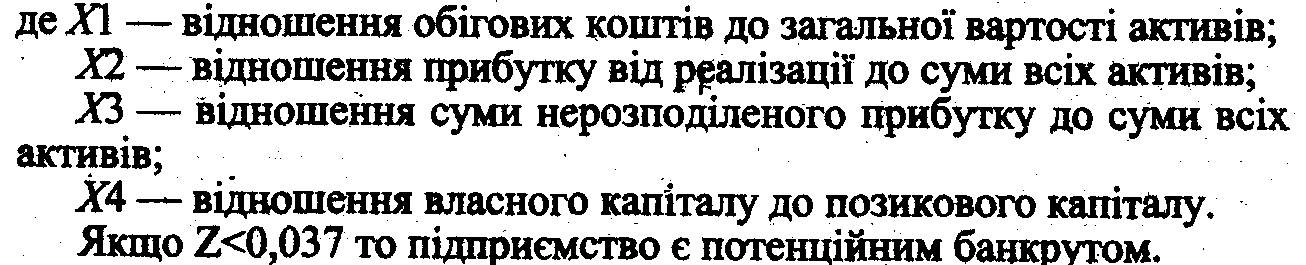

Модель Тафлера

Модель Тафлера – враховує чотири фактора, за допомогою яких оцінюється платоспроможність підприємства, яка дає точну картину фінансового стану:

![]()

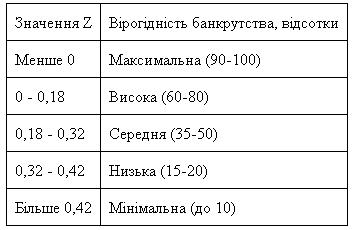

Модель «R» Іркутської державної економічної академії

Для прогнозу банкрутства підприємства вченими Іркутської державної економічної академії розроблена Модель К, яка враховує чотири фактори:

![]()

( якщо R=0-0,18, то ймовірність банкрутства 90-100%,

якщо 0,18-0,32, то 60-80%,

якщо 0,32-0,42, то 15-20%,

якщо R>0,42, то мінімальна до 10%)

При використанні наведених моделей для українських підприємств слід враховувати рад обставин. А саме, показник «Власний капітал», відповідно до чинних методик переоцінки активів, штучно завищується і як наслідок, співвідношення між власним капіталом і позиковим не відповідає дійсності.

Умовам діяльності українських підприємств більше відповідає універсальна дискримінаційна модель, яка має вигляд:

![]()

Отримані результати можна інтерпретувати наступним чином:

Z>2 — підприємство вважається фінансово стійким і йому не загрожує банкрутство;

1<Z<2 — фінансова стійкість порушена, але за умови переходу на антикризове управління банкрутства не загрожує;

0<Z<1 — підприємству загрожує банкрутство;

Z<0 — підприємство є банкрутом.