Коефіцієнт Бівера

В результаті багатьох незалежних досліджень було виявлено, що деякі фінансові коефіцієнти підприємств, які зазнали краху, значно відрізняються від коефіцієнтів стабільно працюючих підприємств. Як метод діагностики можливого банкрутства, першим почав застосовувати дискримінантний аналіз В. Х. Бівер (1966 р.). Дослідження Бівера показали, що ще за п’ять років до фінансової кризи спостерігається великий розрив між коефіцієнтами підприємств фінансово неспроможних та стабільних.

У сучасній практиці для своєчасного визначення формування незадовільної структури балансу використовують коефіцієнт Бівера (К Б ):

Якщо протягом тривалого часу цей показник не перевищує 0,2, то це свідчить про формування незадовільної структури балансу. Рекомендоване значення коефіцієнта Бівера за міжнародними стандартами перебуває в інтервалі 0,17—0,4.

На сьогодні для оцінювання ризику банкрутства підприємств у рамках дискримінантного аналізу широко використовують моделі відомих західних економістів Альтмана, Ліса, Таффлера, Спрінгейта та ін. В кожній моделі запропоновані коефіцієнти, які слід брати до уваги і які висновки слід робити (див. Додаток). Найпопулярнішою є модель Альтмана. Спрогнозувати ймовірність банкрутства за її допомогою за один рік можна з точністю 95 %, за два — 70, за три — 48, за чотири роки — 30 %.

В українській практиці ступінь розвитку фондового ринку, податкове законодавство, нормативне забезпечення бухгалтерського обліку та інші зовнішні фактори, на жаль, обмежують можливості застосування західних моделей передбачення імовірності банкрутства.

Модель о.О. Терещенко

Ситуацію для підприємств України з урахуванням галузевих особливостей відображають дискримінантні моделі, розроблені О.О. Терещенко. Ці моделі є десятифакторними:

![]()

де

x1

—

коефіцієнт

поточної

ліквідності;

де

x1

—

коефіцієнт

поточної

ліквідності;

x2 — коефіцієнт фінансової незалежності;

х3 — відношення чистого доходу до активів;

х4 — відношення операційного грошового потоку (Cash-flow І) до суми чистого доходу та інших операційних доходів;

х5

—

відношення

операційного

та

інвестиційного

грошових

потоків

(Cash-flow

ІІ)

до

активів;

х5

—

відношення

операційного

та

інвестиційного

грошових

потоків

(Cash-flow

ІІ)

до

активів;

х6

—

відношення

чистого

доходу

до

позикового

капіталу;

х6

—

відношення

чистого

доходу

до

позикового

капіталу;

х7 — відношення операційного грошового потоку (Cash-flow І) до позикового капіталу;

х8 — співвідношення прибутку до оподаткування та чистого доходу;

х9 — відношення чистого прибутку до власного капіталу;

х10 — коефіцієнт оборотності оборотних активів.

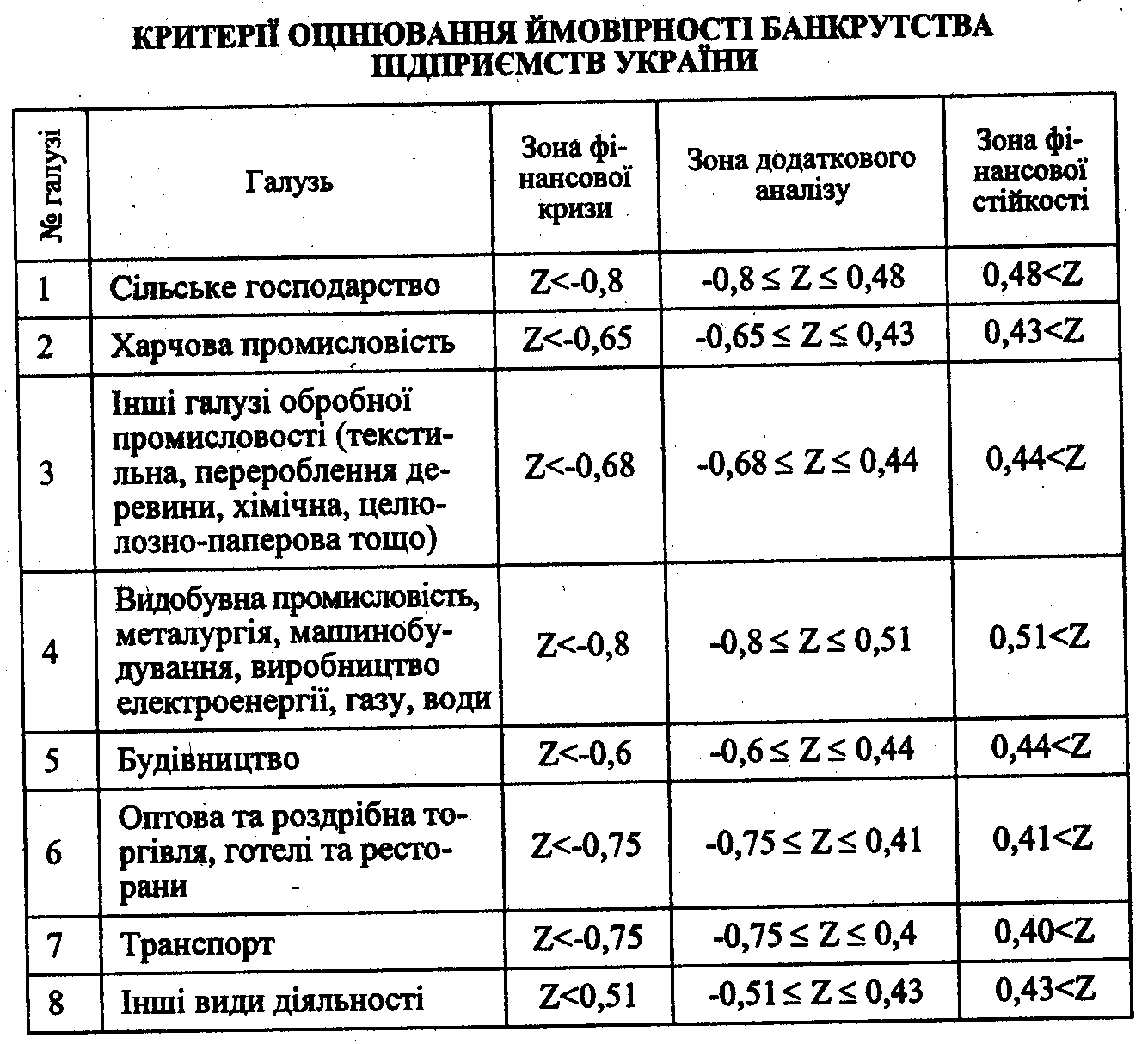

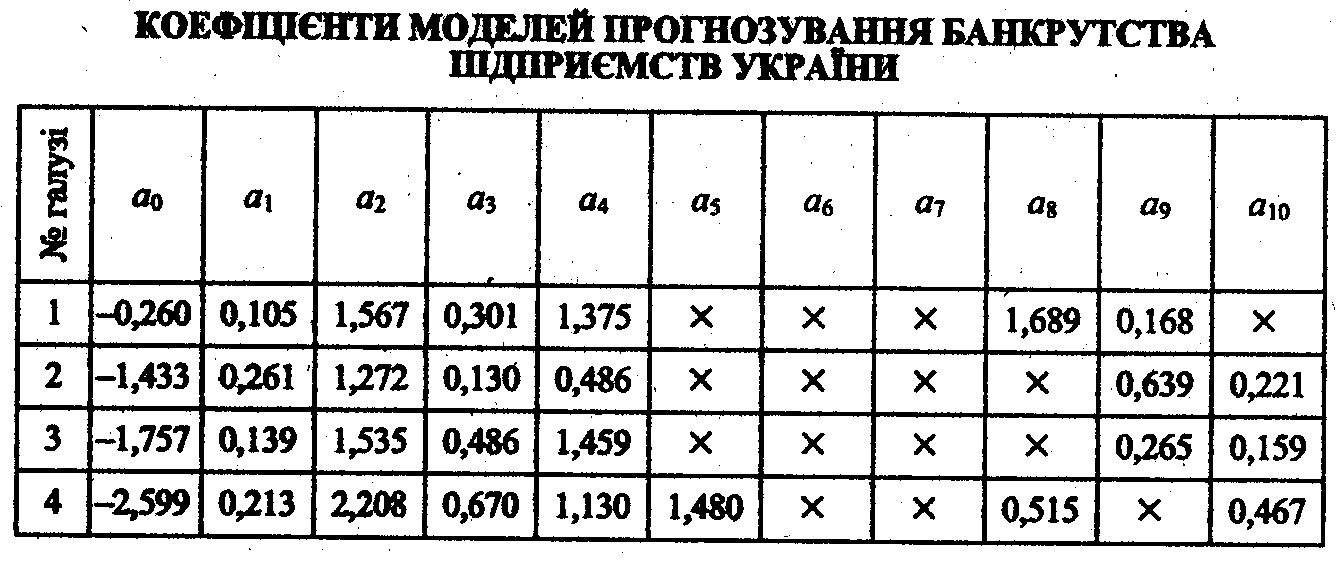

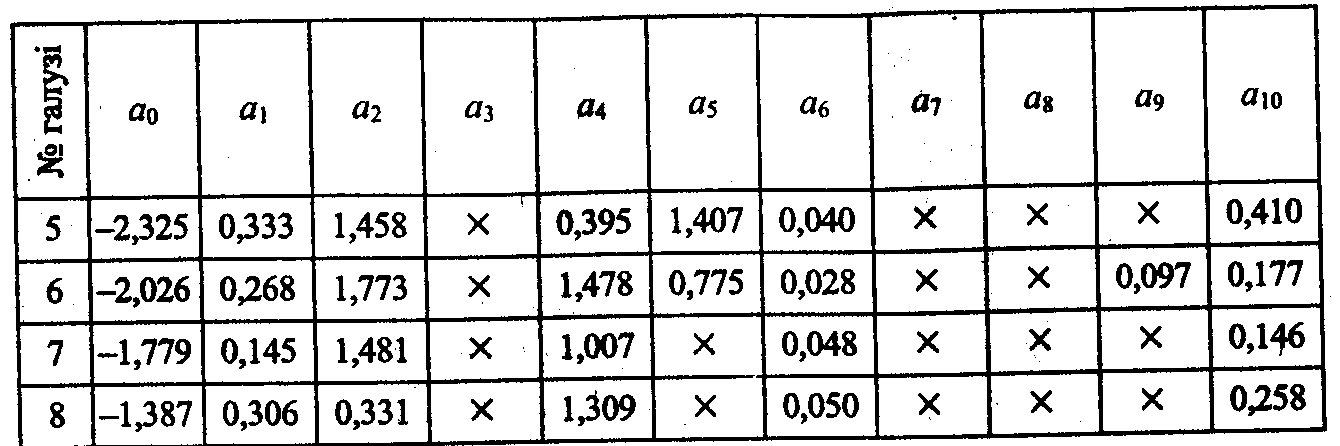

Коефіцієнти дискримінантних моделей та інтерпретація значень інтегральних показників Z для різних галузей вітчизняної економіки представлені в таблицях:

Примітка. 1 — сільське господарство; 2 — харчова промисловість; 3 — інші галузі обробної промисловості (текстильна, перероблення деревини, хімічна, целюлозно-паперова тощо); 4 — видобувна промисловість, металургія, машинобудування, виробництво електроенергії, газу, води; 5 — будівництво; 6 — оптова та роздрібна торгівля, готелі та ресторани; 7 — транспорт; 8 — інші види діяльності.