Аналіз фінансового стану підприємства (далі по тексту – афс)

Положення “Про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації”, затверджені Наказом Міністерства фінансів України і Фондом держмайна України від 26.01.2001 р. № 49/121 і зареєстровані в Міністерстві Юстиції України 8.02.01 №121/56312.

Фінансовий стан підприємства – результат діяльності, який виражає фінансову конкурентоспроможність підприємства, тобто кредитоспроможність, платоспроможність, виконання зобов’язань перед державою та іншими підприємствами; він характеризується розміром засобів підприємства, їх розміщенням і джерелами.

Головне завдання АФС – своєчасно виявити й усунути недоліки у фінансовій діяльності, знайти управлінські рішення для поліпшення її результатів. Це розв’язується на основі дослідження динаміки абсолютних і відносних фінансових показників по таким напрямкам:

1) аналіз балансу (трендовий та структурний);

2) аналіз майна й джерел його утворення (аналіз активів і пасивів);

3) аналіз ліквідності та платоспроможності;

4) аналіз фінансової стійкості;

5) аналіз оборотності оборотних коштів;

6) аналіз дебіторської та кредиторської заборгованості;

7) аналіз ділової активності підприємства;

8) аналіз фінансових результатів та рентабельності.

Аналіз фінансових результатів та рентабельності

І. Абсолютні показники прибутку підприємства.

Фінансові

результати діяльності підприємства

оцінюється цілим набором показників,

де вихідними категоріями є доходи,

витрати, прибутки, збитки. Саме вони

закладаються в основу всіх подальших

розрахунків і всі інші показники можна

вважати похідними.

Фінансові

результати діяльності підприємства

оцінюється цілим набором показників,

де вихідними категоріями є доходи,

витрати, прибутки, збитки. Саме вони

закладаються в основу всіх подальших

розрахунків і всі інші показники можна

вважати похідними.

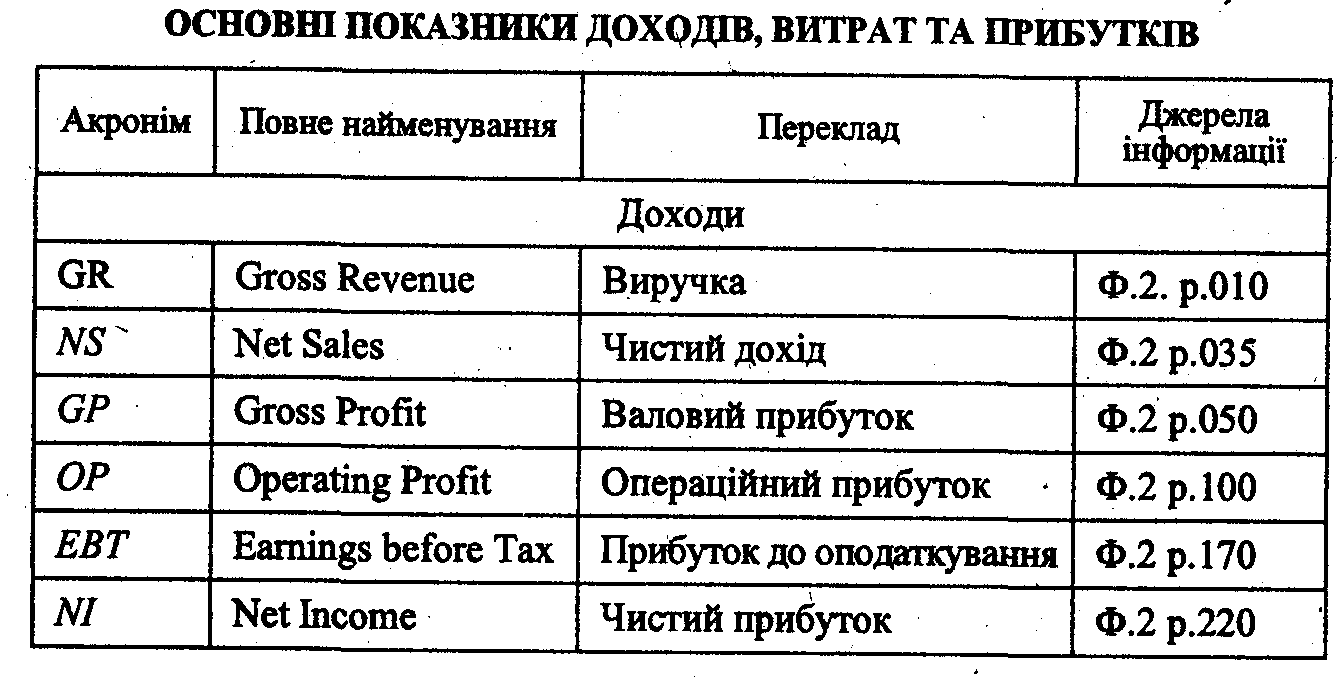

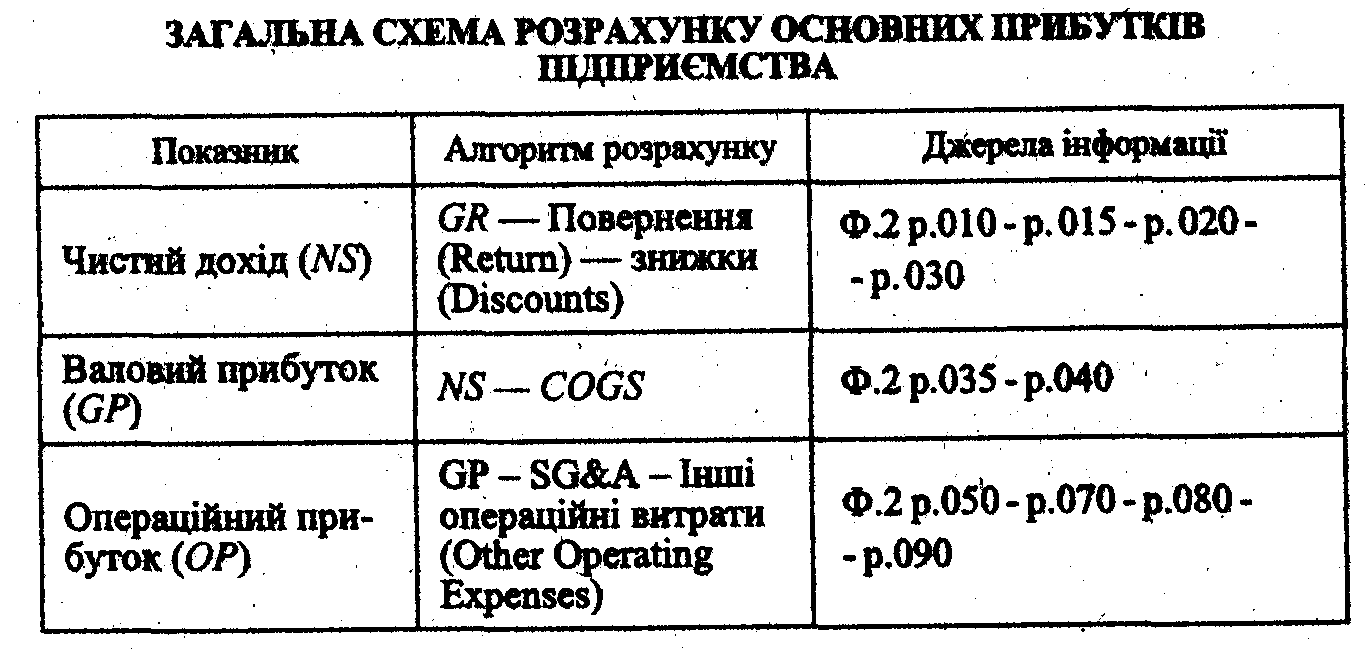

У звіті про фінансові результати виокремлюють чистий дохід, валовий прибуток та прибутки за видами діяльності.

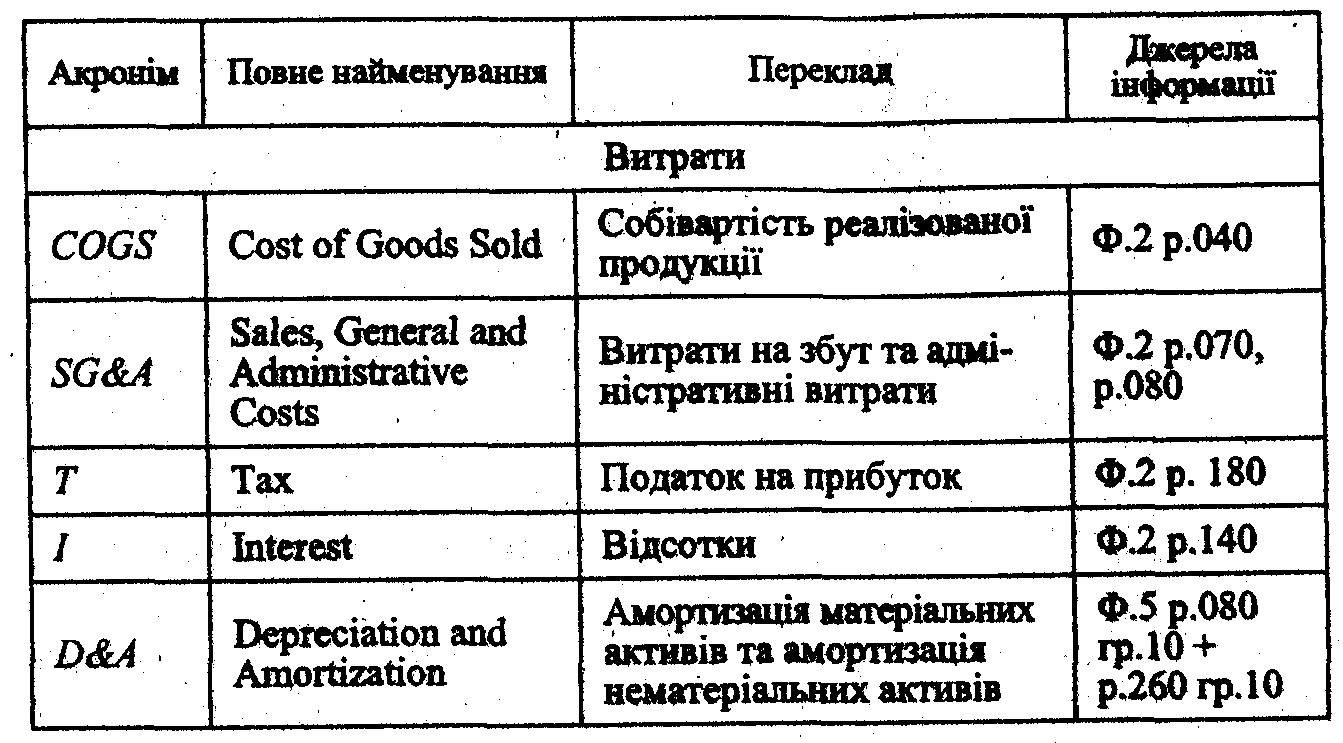

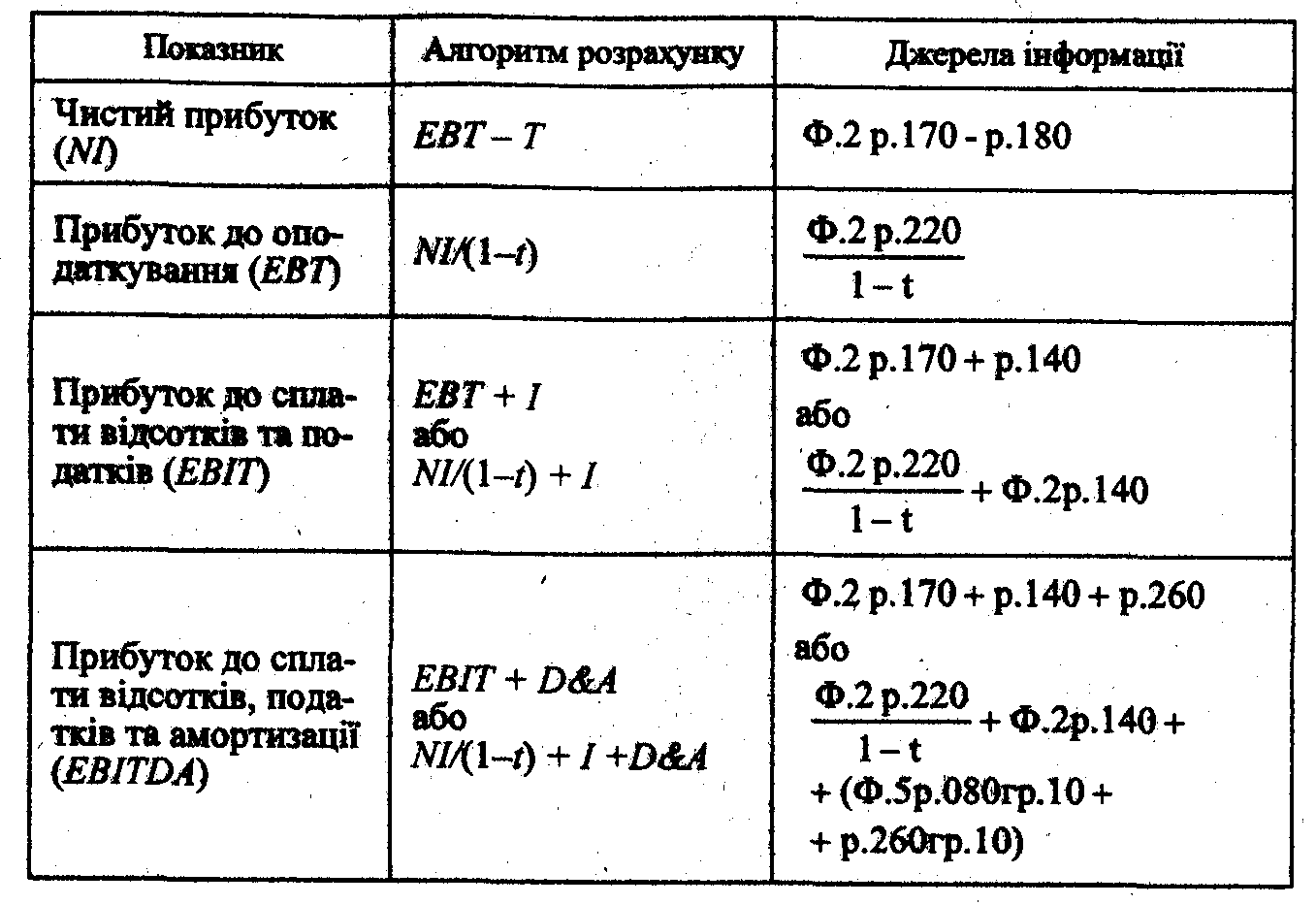

При аналізі результативності часто використовуються західні терміни, що пояснюється здебільшого звучною абревіатурою, тому має сенс розглядати показники результативності, звертаючись до оригінальних термінів в їх англійському звучанні (табл. 7.1).

ІІ. Поняття про рентабельність та її види.

Очевидно, що для аналізу кінцевих результатів діяльності підприємства доцільно користуватися не лише абсолютними показниками прибутку чи збитку, адже за допомогою останніх неможливо порівнювати, наприклад, ефективність діяльності різних за розміром підприємств.

Тому розраховують співвідношення отриманого ефекту (доходу, прибутку) з наявними чи вже використаними ресурсами, тобто обчислюють показники ефективності, серед яких основними є показники рентабельності, які ототожнюють з прибутковістю та дохідністю. У західній практиці прийнято використовувати термін повернення (return) на інвестиції.

Ці показники повніше за розмір прибутку та його абсолютних змін відображають результати діяльності підприємства, тобто вони є кориснішими під час фінансового аналізу підприємства.

У фінансовому аналізі використовують різні показники рентабельності, які є відносними та показують, скільки одиниць прибутку (балансового, чистого, операційного, оподаткованого тощо) підприємство генерує на одиницю реалізованої продукції, активів, власного капіталу тощо.

Інформаційною базою для розрахунку основних показників рентабельності є вихідні дані фінансової звітності, а саме — баланс та звіт про фінансові результати.

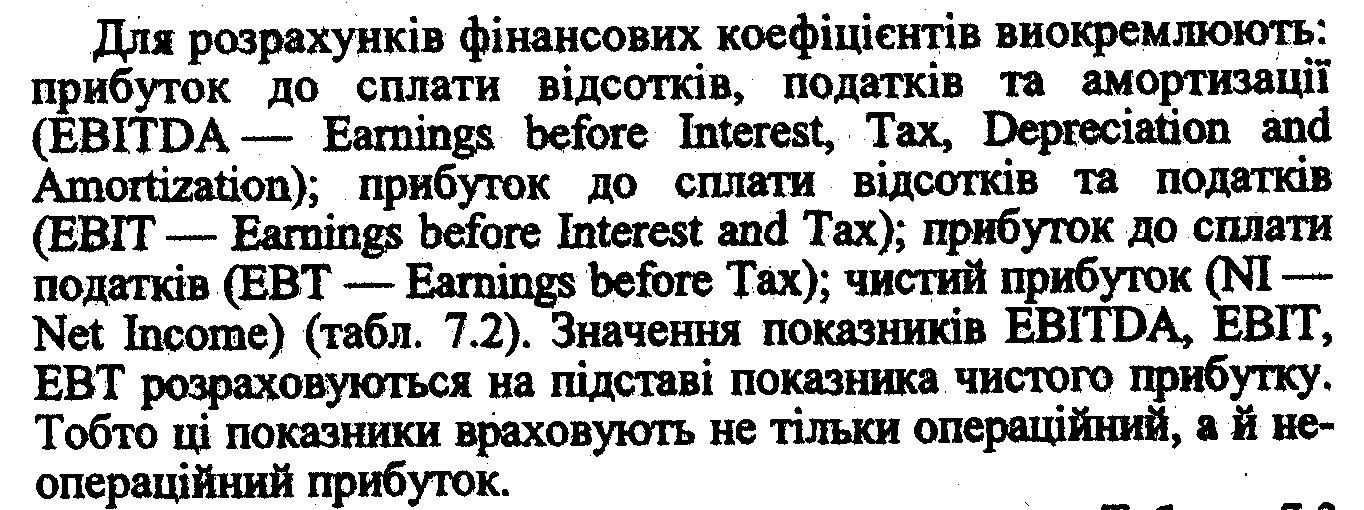

Отже, визначаючи показники рентабельності, в чисельнику завжди матимемо прибуток. Найчастіше використовуються такі види прибутку: валовий прибуток, прибуток до сплати відсотків та податків, прибуток до оподаткування, чистий прибуток.

Залежно від того, з чим порівнюється обраний показник прибутку, вітчизняний фінансовий аналіз розрізняє три групи коефіцієнтів рентабельності: