23 Вопрос

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя:материальные затраты, расходы на оплату труда, проценты за кредиты.

Явные издержки - это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.).

Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

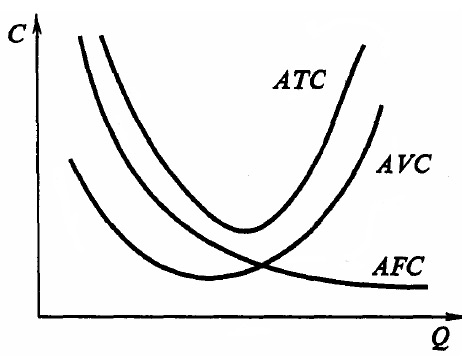

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Q.

24 Вопрос

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Средние издержки (average costs) (AC, АТС) — это валовые издержки, приходящиеся на единицу выпускаемой продукции:

ATC = TC / Q

Это вид издержек имеет особое значение для понимания рыночного равновесия.

Соответственно рассчитываются средние постоянные и средние переменные издержки:

![]()

Кривая средних издержек имеет обычно U-образную форму.

|

Средние, средние переменные и средние постоянные издержки |

Как видно из графика на начальном этапе производства средние издержки весьма высокие, что связано с тем что большиепостоянные издержки приходятся на небольшой объем производимой продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до своего минимума. Далее по мере роста производства на величину средних издержек начинают оказывать влияние не постоянные, апеременные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Кривая средних издержек имеет большое значение для предпринимателей, т.к. позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

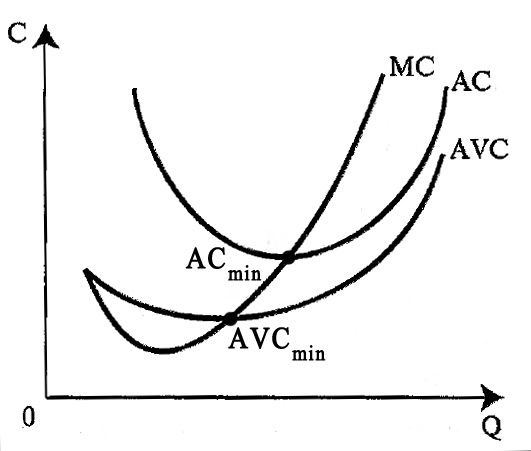

Предельные издержки (marginal cost, MC) — издержки, затраченные на производство дополнительной единицы продукции.

Предельные издержки рассчитываются как разность между общими издержками производства n единиц товара и общими издержками производства n − 1 единиц товара:

MC = TCn − TCn-1

|

Предельные издержки |

Как видно из графика, кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. Кривая предельных издержек не зависит от постоянных издержек, которые существуют независимо от того, производится ли дополнительная единица продукции. Первоначально предельные издержки имеют тенденцию к снижению и остаются до некоторого уровня производства ниже средних издержек, что объясняется тем, что если средние издержки сокращаются, то и производство последующей дополнительной единицы продукта будет стоить дешевле предшествующего. Дальнейший рост средних издержек влечет за собой и рост предельных издержек.

В случае, если предельные издержки меньше средних издержек (MC < AC), то для фирмы имеет смысл наращивать производство. Если предельные издержки равны средним общим издержкам (MC = AC), то это значит, что фирма достигла равновесия в объеме выпуска и действует эффективно. Если предельные издержки больше средних (MC > AC), то дальнейшее производство и наращивание объема невыгодно для производителя.

Динамика издержек производства – это изменения издержек в связи с изменением размеров производства или объема выпуска продукции.

Анализ динамики требует учета двух обстоятельств:

1) продолжительности производственного периода;

2) объективного закона отдачи ресурсов.

По продолжительности различают:

- краткосрочный период – имеет продолжительность, которая не позволяет фирме ввести в строй и освоить дополнительные производственные мощности (рис.2);

Рисунок 2 – Динамика издержек в краткосрочном периоде

- долгосрочный период – достаточный для введения и освоения дополнительных производственных мощностей, то есть изменения не только переменных, но и постоянных издержек, и, соответственно, все издержки являются переменными и обозначаются как ТС или АС.

Деление издержек на постоянные и переменные имеет смысл только для краткосрочного периода.

Закон отдачи ресурсов – выведен эмпирически и фиксирует результативность вовлечения в производство дополнительных единиц и использование их вместе с постоянными ресурсами.

Первоначально каждая дополнительная единица ресурса дает возможность увеличить дополнительный продукт, а затем, когда в производстве находится определенное критическое количество единиц переменного ресурса, дополнительный эффект от вовлечения последующих единиц переменного ресурса резко падает, и одновременно начинает снижаться средняя результативность использования переменных ресурсов (рис.3).

Средний продукт (AP) – это производительность использования вовлеченных в производство переменных ресурсов

Предельный продукт (МР) – продукт, получаемый из-за изменения суммарного продукта, вызванного применением дополнительной единицы переменного ресурса.

ТР ТР

АР = ----------, AРтр = ---------------------,

Nрес Число ресурса

”ТР

МР = ТРn – ТР (n-1) = ----------.

”n

|

|

|

|

Рисунок 3 – Взаимосвязь кривых среднего и предельного продуктов

с кривыми средних и предельных издержек

Закон отдачи ресурсов предопределяетособенности динамики средних и предельных издержек производства.

Динамика издержек производства в долгосрочном периоде представляет собой суммирование результатов динамики за вход в долгосрочный и краткосрочный периоды (рис.4). При этом на графиках не учитываются краткосрочные изменения издержек, а выводится только их общая динамика.

Закон убывающей отдачи ресурсов применительно к долгосрочному периоду проявляется в том, что по мере роста размера предприятия первоначально наблюдается сокращение средних издержек и уменьшение экономических показателей хозяйствования, затем наступает период постоянной отдачи ресурсов, а после достижения производством определенного критического размера происходит рост средних издержек и ухудшение всех показателей хозяйства.

|

|

|

|

Рисунок 4 – Динамика средних издержек производства в долгосрочном периоде

Изменение издержек производства и показателей хозяйствования в связи с увеличением объема производства называется эффектом масштаба.

В зависимости от характера различают эффект масштаба:

- положительный;

- отрицательный;

- постоянный.

Положительный эффект состоит в снижении издержек производства и улучшении показателей хозяйствования и обуславливается следующими факторами:

- большие размеры предприятий позволяют создать рациональную систему разделения и кооперации труда, внедрять прогрессивные формы организации и стимулирования. Благодаря этому достигается рост производительности и интенсификации труда, а значит, снижение средних издержек производства;

- большие размеры предприятия позволяют проводить специализацию инженерно-технологического и управленческого труда, что не только обеспечивает рост их производительности, но и повышает технологический уровень производства и качество продукции;