Группировка затрат по экономическим элементам

Предназначается для разработки сметы затрат на производство всего объема продукции. Она базируется на участии основных элементов (основных фондов, оборотных средств) и рабочей силы в создании продукции.

Поэлементная классификация предусматривает следующие распределения:

сырье и основные материалы

вспомогательные материалы

топливо

энергия – стоимость всех видов покупной энергии (электричество, пар, сжатый воздух и тд)

покупные изделия и полуфабрикаты

затраты на оплату труда – основная и дополнительная зарплата, плюс премии

отчисления на социальные нужды (страховые взносы)

амортизация основных фондов

прочие затраты (командировки, арендная плата, лизинг, проценты за кредит, страхование имущества, охрана, гарантийные ремонты продукции и тд)

затраты на поддержание основных фондов в работоспособном состоянии

Группировка затрат по калькуляционным статьям

Отражает состав расходов, в зависимости от места возникновения (основное производство или вспомогательные службы) и от их направления, т.е. на производство или обслуживания.

Эта группировка используется при определении себестоимости отдельных видов продукции, а так же при оценке степени влияния отдельных элементов на формирование себестоимости.

При типовой группировке используется следующая номенклатура статей:

сырье и материалы

покупные полуфабрикаты и комплектующие

топливо и энергия на технологические цели

возвратные отходы

основная зарплата производственных рабочих

дополнительная зарплата

отчисления на социальные страхования

расходы на содержание и эксплуатацию оборудования

расходы на подготовку и освоение производства

износ инструмента и приспособлений

потери от брака

прочие производственные расходы

внепроизводственные расходы (кредиты, реклама и пр.)

накладные расходы: цеховые и общезаводские (зарплата управленческих кадров); накладные расходы устанавливаются в процентах от зарплаты производственных рабочих

Ценообразование

Цена – это денежное выражение стоимости; экономическая категория, позволяющая косвенно измерить величину затраченного на производство товара общественно-необходимого рабочего времени.

Цена является механизмом обеспечения равновесия спроса и предложения.

Ценовая политика зависит от типа рынка.

Формирование цены происходит на основании системы цен и тарифов:

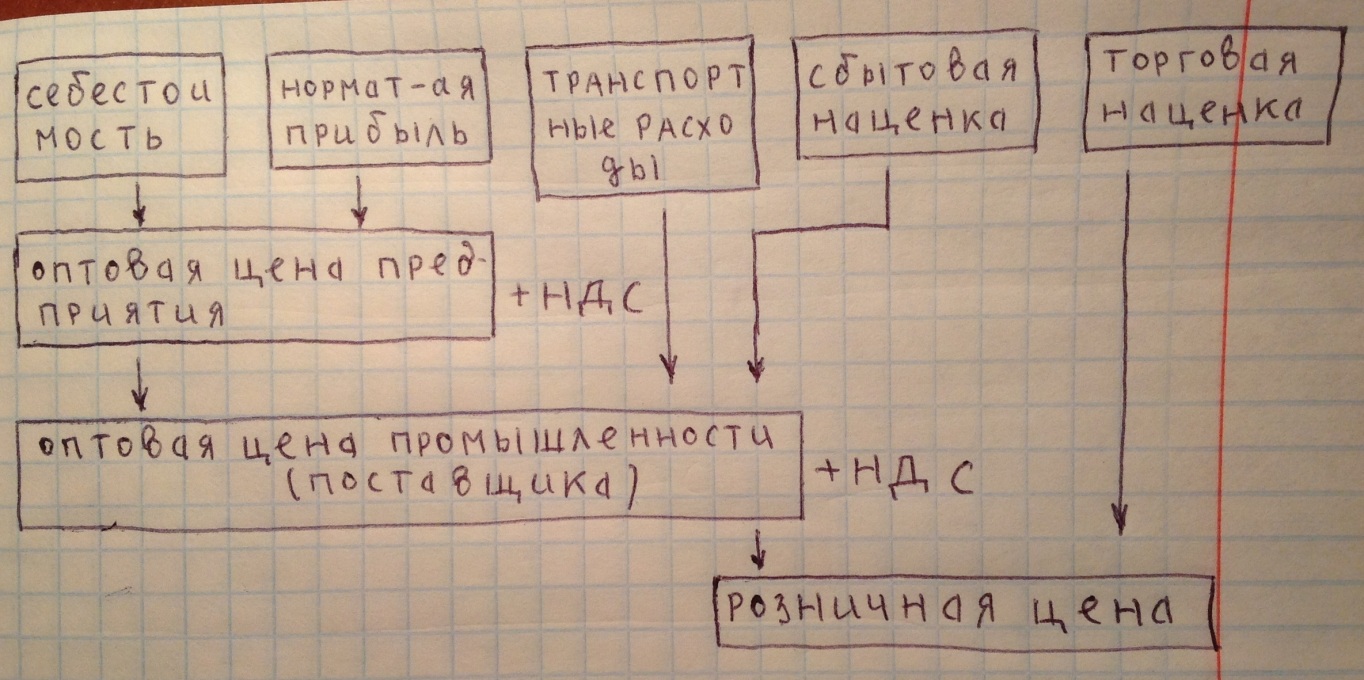

цены промышленности – оптовые цены предприятий и оптовые цены промышленности

цены сельского хозяйства – закупочные цены на сельхоз продукцию

цены торговли – розничные и рыночные

транспортные тарифы – цены перевозки

коммунальные тарифы

При формировании оптовых цен на промышленную продукцию используется себестоимость и нормативная прибыль.

Структура цены

Оптовая цена предприятия предусматривает возмещение текущих затрат и получение прибыли. На основании этой цены, определяется выручка от реализации продукции как произведение цены и количества продукции. Прибыль – разность цены и себестоимости.

Основные принципы ценовой политики

Достижение рентабельности производства

Поддержание стабильности спроса на продукцию

Соблюдение государственных интересов

Факторы, влияющие на ценообразование

себестоимость

величина отчислений в бюджет

изменение спроса и доля удовлетворения спроса

инфляция

(29.10.12)

Прибыль

Прибыль – это конечный финансовый результат предпринимательской деятельности. Прибыль позволяет установить, на сколько эффективно ведется хозяйственная деятельность. При формировании прибыли учитываются все стороны хозяйственной деятельности: уровень использования основных фондов, технологии организации производства и труда.

Реализация продукции - это основной источник дохода предприятия.

Денежные средства, поступающие на расчетный счет предприятия, за реализованную продукцию, называются выручкой от реализации. Из выручки предприятия возмещают производственные затраты и формируют амортизационный фонд. Оставшаяся часть, это валовый доход. Исключив из него зарплату (со страховыми взносами), получим прибыль от реализации.

Результаты хозяйственной деятельности оцениваются по балансовой и чистой прибыли. Балансовая прибыль – включает дополнительно к прибыли от реализации, прибыль подсобных и обслуживающих производств, прибыль от долевого участия в совместных участиях, сдачи имущества в аренду, различные дивиденды, а так же доходы и убытки от прочих хозяйственных операций (долги, штрафы, пени, неустойки). Кроме этого, в балансовой прибыли, учитываются льготы по налогу на прибыль, а так же прибыль от продажи излишков имущества. В балансе предприятия выделяют валовую и чистую прибыль. Валовая прибыль – это разница между доходами и расходами (себестоимость) до уплаты налогов. Именно она является базой для налогообложения. Для определения размера налогооблагаемой прибыли, из валовой прибыли исключаются: рентные платежи, дивиденды по акциям, суммы налогов на имущество, суммы положительных курсовых разниц, доходы от долевого участия в деятельности других предприятий и взносы на благотворительность. С налогооблагаемой прибыли уплачивается налог на прибыль (20%). Чистая прибыль – это часть прибыли, которая остается в распоряжении предприятия после уплаты всех налогов.

Чистая прибыль используется на собственные хозяйственные нужды, обычно порядок ее распределения следующий:

Часть расходуется на резервный фонд, засчет которого покрываются убытки и сбои в производственной деятельности, непредвиденные затраты и прочие обстоятельства.

Оставшаяся сумма формирует фонд накопления, который включает фонд развития производства и фонд социального развития. Фонд развития производства включает средства для приобретения новых технологий, машин, оборудования, средства на расширение, реконструкцию и техническое перевооружение предприятий, а так же средства на строительство новых объектов производственного назначения. Фонд социального развития предназначен для строительства объектов социального назначения.

Из оставшейся части чистой прибыли формируется фонд материального поощрения – для материального стимулирования работников (премии, единовременные выплаты, ДМС, расходы на обучение, бесплатное питание, отдых, спорт, беспроцентные суды, дивиденды).