27. Равновесие на денежном рынке

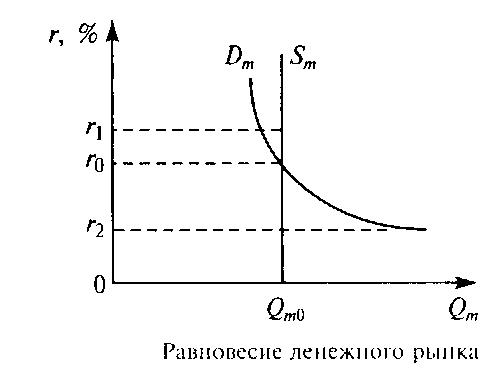

Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm. Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем.

Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0.

Равновесная ставка процента — цена, уплачиваемая за использование заемных денег. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает.

Предположим, что процентная ставка повысилась до r1. Поскольку предложение денег неизменно по отношению к процентной ставке, то оно не изменится. Спрос же на деньги упадет. В этих условиях люди будут стремиться освободиться от лишних денег. Так как альтернативой деньгам служат ценные бумаги, то спрос на них возрастет и превысит предложение, что вызовет повышение цен на ценные бумаги и снижение процентной ставки. Падение процентной ставки повлечет за собой увеличение спроса на деньги. До тех пор пока процентная ставка выше r0, эти процессы будут понижать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm).

Предположим, что процентная ставка упала до r2. Предложение денег останется неизменным. Спрос на них увеличится. В этих условиях люди будут освобождаться от ценных бумаг. Так как альтернативой им служат деньги, то спрос на них возрастет и превысит предложение денег. Это вызовет падение цен на ценные бумаги и рост процентной ставки. Рост процентной ставки повлечет за собой падение спроса на деньги. До тех пор пока процентная ставка ниже r0, эти процессы будут повышать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm).

28. Банковская система: центральный и коммерческие банкиБанки это эк.институты,кот.обслуж сис-му кредитных отнош.Считается, что первые банки возникли на осн меняльного дела - обмена денег различных городов и стран. Действовавшая у нас до 1986 года банковская сис-а коротко могла быть охарактеризована как одноуровневая. Банковское дело было монополизировано ГосБанком СССР, наряду с кот сущ-ла сеть специализированных банков: Сбербанк, Промстройбанк и др. Последние были, по сущ-ву, филиалами Госбанка.Активное использование кредитных отн-й в рыночном хозяйстве требует развит обширной банковской сети. Для стран с развитой рын эк-кой хар-рно построение банковского сектора как двухуровневого.Двухуровневая банковская система основывается на взаимоотношениях между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали - отношения подчинения между Центральным банком как руководящим, управляющим и контролирующим центром и низовыми звеньями - коммерческими и специализированными банками, другими кредитными институтами; по горизонтали - отношения равноправного партнерства между различными низовыми звеньями.Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня банковской системы - коммерческими банками и кредитными учреждениями; с другой стороны, этим отношениям необходимо регулирование: контроль и целенаправленное воздействие, что требует функционирования особого института в виде Центрального банка.В 90-х годах в России была создана двухуровневая банковская система, в основном определены и разграничены функции Центрального банка и коммерческих банков.ф-ии ЦБ:денежная эмиссия. (От латинского «emissio”- выпуск). Центральный банк пользуется монопольным правом выпуска национальных денежных знаков в обращение. Центральный банк осуществляет эмиссию в соответствии с потребностями хозяйственного оборота; функция банка правительства.Центральный банк обязан поддерживать государственные экономические программы, обслуживать бюджетные расчеты, способствовать управлению государственным долгом, проведению денежно-кредитной политики; функция банка банков. Центральный банк является кредитором последней инстанции, он предоставляет национальным кредитным институтам возможность рефинансирования на определенных условиях при временном дефиците у них кредитных ресурсов. Центральный банк является расчетным центром; роль органа надзора за коммерческими банками и финансовыми рынками.Низовое звено банковской системы состоит из сети коммерческих банков, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентов на коммерческих принципах. Основной его составляющей являются универсальные коммерческие банки. Важнейшими их функциями традиционно являются: аккумуляция временно свободных денежных средств, сбережений и накоплений; осуществление и организация расчетов в народном хозяйстве; кредитование отдельных хозяйственных единиц, юридических и физических лиц; учет векселей и операций с ними; хранение финансовых и материальных ценностей; доверительное управление имуществом клиентов (трастовые операции);Операции по аккумулированию временно свободных денег называются пассивными, а рамещение средств, коммерчески выгодное их вложение относят к активныммаржа) и составляет основу доходов банков. операциям. По обоим типам операций в качестве оплаты выступает процент. Процент по активным операциям как правило превышает размер процента по пассивным операциям, разность между этими процентами (Наряду с универсальными коммерческими банками в систему коммерческих банков могут входить и специализированные банки, которые ориентированы на предоставление, в основном, одного-двух видов услуг для большинства своих клиентов.