3. Факторный анализ удельных издержек

Затраты на рубль произведенной продукции (удельные издержки) – очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален – может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. При его уровне ниже 1 производство продукции является рентабельным; при уровне выше 1 – убыточным.23

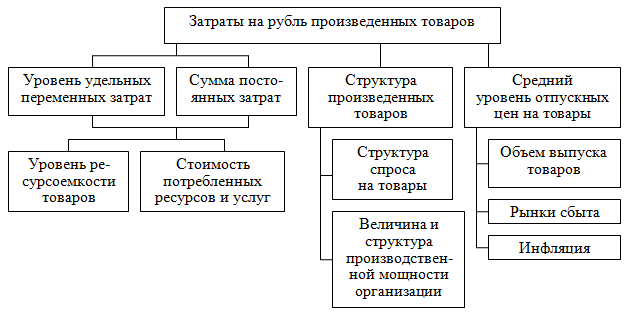

Схема взаимосвязи и взаимозависимости затрат на рубль произведенных товаров отражает влияние как внешних, так и внутренних факторов.

Рисунок 3 - Взаимосвязь факторов, определяющих уровень затрат на рубль произведенных товаров

Непосредственное влияние на изменение уровня затрат на рубль произведенных товаров оказывают 4 важнейших фактора, которые находятся с ним в прямой функциональной связи:

1) изменение структуры произведенных товаров;

2) изменение уровня затрат на производство отдельных товаров;

3) изменение цен и тарифов на потребленные материальные ресурсы;

4) изменение оптовых цен на произведенные товары.24

В процессе анализа следует изучить динамику затрат на рубль продукции и провести межхозяйственные сравнения по этому показателю. После этого нужно проанализировать выполнение плана по уровню данного показателя и установить факторы его изменения, для чего используется следующая факторная модель:

![]()

Влияние данных факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки:

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]()

Изменение удельных затрат на рубль продукции за счет:

– изменения объема производства продукции:

![]()

– изменения структуры производства:

![]() ,

,

– изменения уровня переменных затрат:

![]() ,

,

– изменения размера постоянных затрат:

![]() ,

,

– изменения цен на продукцию:

![]() .

.

Далее можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в базисных (плановых) ценах:

![]() 25

25

В процессе анализа проводят также сравнение затрат на 1 руб. произведенных товаров в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.26

Заключение

Управленческий анализ - это процесс комплексного анализа внутренних ресурсов и возможностей предприятия, направленный на оценку текущего состояния бизнеса, его сильных и слабых сторон, выявление стратегических проблем.

И одним из методов, который применяется в управленческом анализе для принятия управленческих решений и их обоснования, является факторный анализ.

В данной работе рассмотрены схемы проведения факторного анализа таких показателей, как «Валовая маржа» и «Удельные издержки». Были построены многофакторные модели зависимости для целей последующего анализа и выявления влияния каждого отдельного фактора на конечный результат.

Исходя из этого, можно сделать вывод, что при принятии любого управленческого решения должна учитываться вся совокупность факторов, которые могут оказать существенное влияние на его реализацию. И каждый из факторов должен быть подвержен жесткому контролю и планированию в целях достижения организацией оптимальных размеров производства и получения достаточного объема прибыли.