Введение

Управленческий анализ – это анализ бизнес-деятельности для целей принятия оптимальных управленческих решений, в ходе которого решаются следующие основные задачи: качественная оценка достоверности и полноты используемой информации; аналитическая интерпретация информации, имеющейся в финансовой, управленческой, статистической, производственной отчетности для получения достоверных выводов с позиции основных групп пользователей; оценка показателей и параметров издержек, доходов и финансовых результатов для обоснования управленческих решений; мониторинг развития бизнес-деятельности для выявления неиспользованных возможностей повышения конкурентоустойчивости организации.

Основными пользователями управленческого анализа являются менеджеры организации, которые используют полученные аналитические результаты для экономического обоснования разрабатываемых направлений улучшения бизнес-деятельности и принимаемых управленческих решений. Таким образом, управленческий анализ выступает в качестве посредника между информационной базой и менеджментом и является одним из основных инструментов менеджера на этапе экономического обоснования принимаемого решения.

Особенности управления производством в условиях рыночной экономики заключаются в том, что в процессе производственной деятельности необходимо постоянно соизмерять доходы с затратами, просчитывать свои возможности и прежде, чем принимать какое-либо решение, касающееся своего производства, руководитель должен знать, - принесут ли эти изменения дополнительный доход. В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит таким показателям как «Валовая маржа» и «Удельные издержки».

Поэтому управление данными показателями занимает очень важное место в системе планирования, прогнозирования, анализа и контроля деятельности организации.

1. Понятие валовой маржи и удельных издержек в управленческом анализе

Маржа — в общерыночной терминологии — разница между ценой и себестоимостью (аналог понятия прибыль). Может быть выражена как в абсолютных величинах (например, рубли), так и в процентах, как отношение разницы между ценой и себестоимостью к цене.1

Маржа валовая - разность между выручкой от реализации продукции и переменными затратами.2

Валовая маржа относится к расчетным показателям. Сам по себе показатель валовой маржи не позволяет оценить общее финансовое состояние предприятия или отдельный аспект его деятельности. Показатель «валовая маржа» используют для расчета ряда других показателей. Например, отношение валовой маржи и суммы выручки называют коэффициентом валовой маржи.3

Валовая маржа = ВР - Зпер, где

ВР - выручка от реализации продукции;

Зпер - переменные затраты на изготовление продукции.4

Существует еще одна формула, по которой можно определит величину валовой маржи:

Валовая маржа = (Валовая прибыль /Объем продаж) х 100%.

Наблюдается обратная зависимость между валовой маржой и оборачиваемостью запасов: чем ниже оборачиваемость запасов, тем выше валовая маржа; чем выше оборачиваемость запасов, тем ниже валовая маржа.5

Валовая маржа — основа для определения чистой прибыли предприятия, из валовой маржи формируют фонды развития компании.

Валовая маржа — это аналитический показатель, характеризующий результат работы предприятия в целом.6

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. 7

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.8

Главной отправной точкой в создании валовой маржи является вновь затраченный труд работников предприятия на производство выпускаемой продукции. Валовая маржа формулирует созданный предприятием частично необходимый и прибавочный продукт в денежной форме. Практический размер валовой маржи исходит из разности между прибылью предприятия за реализованную продукцию по оптовым ценам, и расходами на реализацию и производство выпускаемой продукции. Также в валовой марже не исключен учет результатов так называемой внереализационной деятельности предприятия, что собой представляет сальдо финансовых итогов по ведению жилищно-коммунального хозяйства, непромышленным услугам, списанию кредиторской и дебиторской задолженности и т.п.9

Производители должны обеспечивать себе более высокую валовую маржу по сравнению с торговлей, так как их продукт больше времени находится в производственном процессе. Валовая маржа определяется политикой ценообразования.10

Удельные издержки - издержки на единицу выпускаемой продукции, включающие стоимость всех использованных ресурсов (факторов производства).11

Для расчета удельных производственных издержек (издержек производства этой единицы) общие издержки производства всей продукции за определенный период, скажем за неделю, надо разделить на количество единиц продукции, произведенных за этот период. При таком методе можно говорить, что удельные издержки производства конкретной единицы продукции — скорее, средняя величина, нежели действительные затраты на создание данной единицы.12

Понятие средних издержек так же широко применяется в бизнесе, как и понятие предельных издержек.13

Для того чтобы более четко определить возможные объемы производства, при которых фирма ограждает себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.14

Сравнивая средние издержки с ценой или средней выручкой, можно определить, получает ли фирма прибыль.15

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.16

Средние издержки различают:

Средние постоянные (

);

);Средние переменные (

);

);Средние общие совокупные(

).

).

Средние постоянные издержки — представляют собой постоянные затраты, приходящиеся на единицу продукции.

![]() 17

17

Так как общие постоянные издержки не изменяются, деление их величины на растущий объем выпуска дает непрерывно убывающую кривую постоянных издержек. Иными словами, по мере того как фирма продает все больший объем выпуска, сумма издержек «распыляется» на все большее число единиц продукции. Например, фирма, занимающаяся разработкой программного обеспечения, может нанять большой штат программистов, чтобы создавать новые версии своего приложения для работы с деловыми таблицами. Количество проданных копий не изменяет необходимой численности штата програмистов, издержки содержания которого, таким образом, постоянны.18

Средние переменные издержки - представляют собой переменные затраты, приходящиеся на единицу продукции.

![]()

В отличие от средних

постоянных, средние переменные издержки

могут как сокращаться, так и увеличиваться

по мере роста объемов выпуска, что

объясняется зависимостью совокупных

переменных издержек от объема производства.

Cредние переменные издержки (АVC) достигают

своего минимума при объеме, обеспечивающем

максимальное значение среднего продукта

![]() .

.

Средние общие затраты (совокупные) издержки - показывают общие затраты на единицу продукции.

![]() 19

19

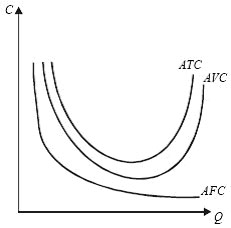

Взаимосвязь средних издержек можно изобразить на графике.

Рисунок

1 - Средние издержки фирмы20

Рисунок

1 - Средние издержки фирмы20