18)Порвести анализ финансовой устойчивости предприятия. Перечислить коэффициенты , отражающие уровень финансовой устойчивости.

Трехфакторная модель: М(∆СОС, ∆СДИ, ∆ОИФ).

Для определения типа финн. устойчивости используют трехфакторную модель, где каждый фактор определяется:

∆СОС=СОС-З (Если «+» - хватило собственных средств, если «-» - надо привлечь ДКЗ)

∆СДИ=СДИ-З (если «-» прибегаем к ККЗ)

∆ОИФ=ОИФ-З (если «-», то абсолютная фин. неустойчивость).

Для определения типа фин. Устойчивости используют следующие показатели:

СОС – собственные оборотные средства.

СОС=СК-ВОА

СК - собственный капитал

СДИ - собственные и долгосрочные источники.

СДИ=СОС+ДКЗ

ОИФ – общие источники финансирования. ОИФ=СДИ + ККЗ

Типы финансовой устойчивости |

|||

Тип финн.устойчиости |

Трехфакторная модель |

Источники формирования запасов |

Характеристика финн.устойчивости |

Абсолютная финансовая устойчивость |

Нормальная финансовая устойчивость |

Неустойчивое финансовое состояние |

Критическое финансовое состояние |

|

|

|

|

М (1, 1, 1) |

М (0, 1, 1) |

М (0, 0, 1) |

М (0, 0, 0) |

|

|

|

|

Источник финансирования - собственные оборотные средства |

Источники финансирования - собственные оборотные средства и долгосрочные кредиты и займы |

Источники финансирования - собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы |

Источники финансирования отсутствуют |

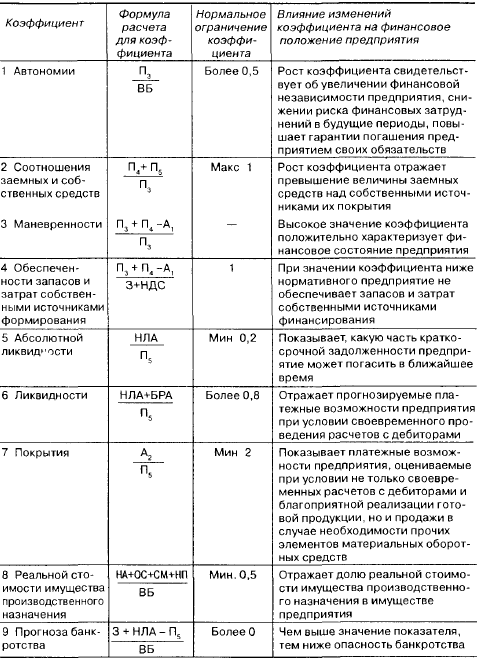

ВБ - валюта баланса,

3 - запасы;

НДС - налог на добавленную стоимость по приобретенным ценностям;

НЛА - наиболее ликвидные активы;

БРА - быстро реализуемые активы;

КСЗ - краткосрочная задолженность (П6 за вычетом доходов будущих

периодов и резервов предстоящих расходов и платежей);

НА - нематериальные активы;

ОС - основные средства;

СМ - сырье, материалы и прочие аналогичные ценности;

НП - затраты в незавершенном производстве и издержках обращения;

19)Провести анализ ликвидности баланса.

Для обеспечения абсолютной ликвидности баланса должны выполняться следующие условия: