Планирование себестоимости продукции.

Понятие себестоимости, содержание и значение.

Себестоимость – выраженные в денежной форме, текущие затраты предприятия на производство и реализацию продукции.

Сейчас предприятие само определяет величину этих затрат, причем меняя их можно менять прибыль.

Перечень затрат включенных в себестоимость обозначен законодательством. Основным принципом включения статей затрат в себестоимость является то, существуют ли эти затраты в текущем периоде. Из прибыли могут финансироваться затраты длительных периодов.

Себестоимость – стоимостная оценка использованных в процессе производства природных ресурсов, сырья, материалов, топлива, энергии и т.д. Кроме того нужно учитывать и затраты по реализации.

Себестоимость – отображает финансовую деятельность предприятия, оказывает влияние на прибыль.

Виды себестоимости продукции

Существуют несколько видов себестоимости:

Плановая – затраты в пределах установленных норм; всегда планируется снижение себестоимости, но обязательным условием является сохранение при этом технологических условий и качества продукции.

Фактическая – затраты которые реально имели место, потери от брака, затраты от возможного вреда нанесенного работникам.

В зависимости от статей включенных в себестоимость она бывает:

Технологическая (связана с условиями производством на данной технологической установке (

));

));Цеховая (Технологическая плюс затраты цеха данной установки)

![]()

Общезаводская она же производственная (цеховая плюс затраты завода)

![]()

Полная (Производственная плюс затраты по реализации)

![]()

Классификация затрат включенных в себестоимость.

Для учета все затраты по разным признакам классифицируются в различные группы.

В зависимости от содержания и назначения затрат они делятся:

По Элементам (затраты, которые отражают направление использования затрат и не зависят от места возникновения, эти затраты едины для всех производств, считаются в смете затрат).

Материальные затраты (

)

)

Сырье и основные материалы (физически входят в состав ГП)

;

;Вспомогательные материалы (входят в состав ГП только в стоимостном выражении, а физически нет)

Где:

![]() - норма расхода;

- норма расхода;

Топливо со стороны (формула такая же);

Затраты энергии со стороны (формула такая же);

Затраты на заработную плату

Все затраты для оплаты всех работников (берутся из плана по труду), также сюда относится оплата труда работников внесписочной численности;

Отчисления в социальные фонды

![]()

Где:

![]() - затраты на заработную плату;

- затраты на заработную плату;

![]() - норматив отчислений в соответствующий

фонд.

- норматив отчислений в соответствующий

фонд.

Амортизационные отчисления

![]()

Где:

![]() - первоначальная стоимость ОФ;

- первоначальная стоимость ОФ;

![]() - норма амортизационных отчислений

- норма амортизационных отчислений

Прочие.

Налоги и сборы;

Общехозяйственные расходы;

Виды охраны;

Другие оплаты;

Аренда;

Сертификация;

Страхование;

Другие виды затрат

По Статьям (они зависят от технологического процесса и отражают затраты соответственно в зависимости от места возникновения, то есть по технологическим установкам, считаются по документу - калькуляция)

Сырье и основные материалы

Однако если мы считаем себестоимость вторичного процесса то

![]()

Где:

![]() - объем сырья вторичного процесса;

- объем сырья вторичного процесса;

![]() - себестоимость сырья вторичного

процесса.

- себестоимость сырья вторичного

процесса.

Возвратные отходы (исключаются из себестоимости)

Количество берется из производственной программы, а оценка определяется качественной характеристикой и возможностью использования.

Вспомогательные материалы (использующиеся по данной технологической установке)

В этой и следующей статье затрат формулы исчисления такие же, как и в соответствующих пунктах элементов.

Топливо и энергия на технологические цели (имеется в виду все топливо и со стороны и свое, тогда как в элементах затрат берется только топливо со стороны)

Затраты на заработную плату (берутся из плана по труду)

Отчисления на социальные нужды

Расходы на подготовку и освоение производства (расходы будущих периодов)

Затраты на перекачку и хранение (определяются по специальной смете)

Бывают:

затраты на тонну перекачки:

![]()

Где:

![]() - объем сырья;

- объем сырья;

- объем других продуктов;

![]() - цена перекачки.

- цена перекачки.

затраты на тонну сырья:

![]()

IX. Затраты на содержание и эксплуатацию оборудования:

Амортизация;

Затраты на текущий ремонт;

Затраты на текущее обслуживание;

X. Общецеховые расходы:

ремонт и содержание оборудования;

оплата отопления и освещения;

оплата цеховых работников;

амортизация цехового оборудования;

XI. Общехозяйственные расходы;

XII. Прочие производственные расходы;

Из этих 12 статей складывается производственная себестоимость.

XIII. Коммерческие расходы:

доставка;

погрузка;

разгрузка и т.п.

Прибавляем 13-ю статью и получаем полную себестоимость.

Далее начинается классификация только статей затрат:

Степень зависимости от объема производства:

А) условно-переменные (изменяются с объемом производства);

Б) условно-постоянные (не изменяются с объемом производства).

Лекция 9 (29,03,06)

То почему эти затраты называются условными видено из графика затрат на единицу продукции:

Как мы видим, затраты здесь ведут себя наоборот, нежели на графике по объему производства. Из этого графика также видно, что путь снижения себестоимости лежит через увеличение выпуска продукции.

По отношению к производственному процессу затраты бывают:

основные (сырье, электроэнергия)

накладные (цеховые затраты)

По составу статей (по количеству элементов в статье):

простые

сложные

По способу отнесения на себестоимость продукции:

прямые

косвенные

По времени возникновения

текущие

затраты будущих периодов

Для всех без исключения предприятий определяются следующие показатели:

затраты в целом по предприятию;

затраты связанные с производством;

себестоимость единицы каждого вида продукции;

себестоимость ВП, ТП, РП;

снижение себестоимости продукции;

затраты на рубль товарной продукции.

Составляется целый ряд документов:

смета затрат (по предприятию и по каждому производству в отдельности);

калькуляция (определяется по каждой установке);

сметы затрат по вспомогательным подразделениям;

Смета затрат по оказанию услуг;

Сумма амортизационных отчислений (по цехам и в целом)

Исходными данными для всего этого являются:

производственная программа;

план по труду;

план технологического развития и модернизации;

план повышения эффективности;

динамика цен.

Методика расчета себестоимости на предприятии.

В этом вопросе, как и во всех предыдущих, в этой теме речь идет о перерабатывающем предприятии.

Существует несколько методик расчета себестоимости. Каждая из них имеет свои особенности. Выбор той или иной методики зависит от того, какое сырье использует предприятие:

Собственное сырье (завод покупает сырье сам);

Давальческое сырье (завод предоставляет кому-то услугу по переработке);

Все сырье давальческое;

Часть давальческое, а часть собственное;

из разных видов (давальческое/собственное) производится один продукт;

Из разных видов производятся разные продукты;

Завод принадлежит ВИНК

По каждой методике можно считать укрупненным счетом и прямым счетом.

Рассмотрим методику расчета прямым счетом для завода, работающего на собственном сырье.

Нужно учитывать следующие факторы:

процесс идет по ТУ (определяется себестоимость компонентов);

на каждой ТУ производится несколько видов продукции (должна быть методика распределения затрат по продукции).

Расчет:

Определяем общую сумму затрат (по статьям) по ТУ (

)

)Рассчитываем себестоимость единицы продукции (объем производства знаем из производственной программы).

Если ТУ вырабатывает 1 вид продукции (такое бывает редко):

![]()

Если ТУ вырабатывает несколько видов несопоставимой продукции. Она делится:

Основная (калькулируемая) – ее себестоимость надо найти.

Побочная (не калькулируемая) – ее себестоимость мы знаем или можем определить.

Не калькулируемая продукция тоже делится на виды, в инструкции даны разные методики их оценки:

По стоимости сырья (нефти поступившей на завод или по стоимости сырья поступившего на ТУ);

По доле от стоимости сырья;

По себестоимости аналогичной продукции выработанной на других установках или процессах на данном предприятии;

ПО ценам возможной реализации.

Также оцениваются возвратные отходы. Затем они убираются из себестоимости.

Себестоимость основной(целевой) продукции рассчитывается:

Для оценки себестоимости каждого вида целевой продукции вводятся коэффициент (доля какого либо целевого продукта на общий объем целевой продукции):

Все это оформляется в виде калькуляционного листа (в виде баланса):

Поступило |

Получили |

||||||

Сырье и затраты |

Количе ство |

Цена |

Сумма |

Наименова ние про дукции |

Количе ство |

Себестоимость |

|

Всего |

на 1 тонну |

||||||

Сырье |

ОС |

РС |

ОС*РС |

Целевая |

|

|

|

Итого: |

|

|

|

Итого: |

|

|

|

Потери |

|

|

|

Нецелевая |

|

|

|

-возврат ные |

QВ |

РВ |

QВ*РВ |

Итого: |

|

|

|

-безвозв ратные |

QБВ |

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

Затраты по обработ ке |

|

|

|

|

|

|

|

Всего: |

|

|

|

Всего: |

|

|

|

При расчете себестоимости целевых продуктов при комплексном производстве, где оценка проходит по коэффициентам, в таблицу калькуляции в правой части добавляется 2 столбца: величина коэффициентов и пересчет объемов с учетом коэффициентов.

Лекция 10 (04,04,06)

Себестоимость – текущие затраты на производство и реализацию продукции.

Затраты обладают следующими признаками, это:

используемые ресурсы;

в денежном выражении;

потраченные на определенные цели и задачи.

Затраты характеризуются:

динамизмом;

отсутствием совершенной системы учета затрат;

противоречивым характером по отношению к результатам;

многообразием.

Статьи расходов для строительства скважин.

Статьи расходов формируются в производственного процесса.

Подготовительные работы к строительству скважин.

Строительство и разборка наземных сооружений, монтаж и демонтаж оборудования.

Бурение скважин (80% всех затрат на строительство)$

3.1) Материалы

3.2) Основная заработная плата рабочих;

3.3) расходы по эксплуатации;

3.4) Транспортные расходы;

3.5) Энергетические расходы;

3.6) прочие услуги вспомогательных производств и другие расходы;

Крепление скважин.

Испытание скважин на продуктивность;

Промысловые геофизические работы;

Накладные расходы;

Прочие затраты;

Коммерческие расходы.

Статьи затрат для добычи нефти и газа.

Расходы на энергию по извлечению нефти;

Расходы по искусственному воздействию на пласт;

Расходы на оплату труда производственных рабочих;

Отчисления в социальные фонды;

Амортизационные отчисления;

Расходы по сбору и транспортировке нефти и газа;

Расходы по технологической подготовке нефти;

Расходы на подготовку и освоение производства;

Расходы на создание и эксплуатацию оборудования;

Цеховые расходы;

Общепромысловые расходы;

Прочие производственные расходы (самая большая статья, так как в нее включены налоги);

Коммерческие расходы.

Планирование себестоимости строительства скважин.

Планирование себестоимости необходимо для определения общей суммы затрат на строительство по предприятию и по отдельным службам.

При планировании себестоимости определяется:

Сметная стоимость планового объема;

Накладные расходы (по основному, вспомогательному и подсобному производствам);

Составляется сводная смета затрат на производство.

Сметная стоимость определяется на основе смет по техническим проектам на строительство скважины. Сметы составляются технологами и экономистами. Смета определяет сумму затрат на строительство либо одной либо нескольких скважин. Составление сметы очень трудоемкий процесс, необходимо точно знать на основе чего она составляется. В газовой промышленности разработана новая методика расчета сметной стоимости, а в нефтяной промышленности применяется методика 1979 года.

Смета (речь сейчас идет о нефтяной промышленности) состоит из четырех сметных разделов и статей затрат.

Разделы:

Подготовительные работы к строительству скважины;

Работы по строительству и разборке вышки и привышечных сооружений, монтаж и демонтаж оборудования.

Затраты по этим двум разделам считаются аналогично:

![]()

Где:

![]() - физический объем работ по статье;

- физический объем работ по статье;

![]() - Расценка за единицу работ по этой

статье;

- Расценка за единицу работ по этой

статье;

![]() - количество грузов приходящихся на

единицу работ по этой статье;

- количество грузов приходящихся на

единицу работ по этой статье;

- стоимость транспортировки одной тонны грузов;

![]() - расценка за разборку в расчете на

единицу работ;

- расценка за разборку в расчете на

единицу работ;

![]() - расценка стоимости возврата материалов

за единицу работ.

- расценка стоимости возврата материалов

за единицу работ.

Затраты на бурение;

Затраты на крепление скважины.

Последние два вида затрат делятся на:

затраты зависящие от времени (80% и выше затрат);

![]()

Где:

- расценка по какой либо статье (I-той);

![]() - продолжительность бурения и крепления

по j-й

колонне;

- продолжительность бурения и крепления

по j-й

колонне;

Сумма в формуле – сумма колонн.

затраты зависящие от метра проходки (менее четверти – затраты на материалы).

![]()

Где:

![]() - расход материалов по I-той

статье по j-той

колонне;

- расход материалов по I-той

статье по j-той

колонне;

![]() - цена за единицу материалов.

- цена за единицу материалов.

Затраты на электроэнергию рассчитывают в зависимости от метров проходки, а потом пересчитывают ее в расчете на часы.

Амортизация начисляемую по этим разделам в принципе по общей формуле считать нельзя, так как необходимо точно знать, сколько дней работает скважина. Для этого необходимо рассчитать годовую норму амортизации буровой установки, а затем на ее основе рассчитать суточную норму амортизации:

![]()

Но этого не достаточно, необходимо также, чтобы получить норму, по которой рассчитываются амортизационные отчисления необходимо суточную норму амортизации умножить на коэффициент оборачиваемости:

![]()

(формула коэффициента оборачиваемости давалось на этой лекции, но она также давалась ранее (стр. 6), поэтому я не стал здесь ее приводить)

Износ инструмента определяется исходя только из суточной нормы амортизационных отчислений, и коэффициент оборачиваемости в расчете не учитывается.

Статьи, которые не включаются в разделы.

Промыслово-геофизические работы (считаются в % к сумме 3 и 4 разделов);

Резерв на производство работ в зимний период времени (считаются в % к сумме 1 и 2 разделов);

Затраты на эксплуатацию котельной.

Сумма четырех разделов и этих трех статей затрат образует прямые затраты

Накладные расходы (считаются в % к прямым затратам, в нефти считаются по методике 1979 года, а в газовой промышленности в % к ФОТ)

Плановые накопления (прибыль организации, считаются в % к сумме прямых и накладных затрат) – в строительстве скважин нет понятия «цена», поэтому и прибыль считается таким вот образом.

Затраты прочие;

Затраты дополнительные:

вознаграждение за выслугу лет;

полевое довольствие;

надбавка за работу на крайнем севере и районах приравненных к ним.

Сметная стоимость строительства одной скважины:

![]()

Сметная стоимость строительства группы скважин:

![]()

Где:

![]() - число скважин.

- число скважин.

Сметная стоимость метра проходки:

![]() - сметная стоимость строительства I-той

скважины;

- сметная стоимость строительства I-той

скважины;

![]() - число скважин в I-той

группе;

- число скважин в I-той

группе;

![]() - глубина I-той

– скважины.

- глубина I-той

– скважины.

Сметная стоимость работ в эксплуатационном бурении:

![]()

Где:

![]() - объем проходки.

- объем проходки.

Сметная стоимость работ в разведочном бурении.

![]()

Таким образом, сметная стоимость всего объема бурения:

![]()

Плановая себестоимость строительства скважины:

![]()

Где:

![]() - снижение затрат в плановом году.

- снижение затрат в плановом году.

Снижения затрат можно добиться:

Ростом скорости бурения (затраты времени);

![]()

Где:

![]() - изменение себестоимости в результате

роста скорости;

- изменение себестоимости в результате

роста скорости;

![]() - изменение времени бурения за счет

роста скорости;

- изменение времени бурения за счет

роста скорости;

![]() - удельный вес затрат зависящих от

времени бурения в сметной стоимости

строительства скважины.

- удельный вес затрат зависящих от

времени бурения в сметной стоимости

строительства скважины.

Сокращением затрат на метр.

![]()

Где:

![]() - изменение себестоимости в результате

сокращения затрат;

- изменение себестоимости в результате

сокращения затрат;

![]() - индекс цен на материалы;

- индекс цен на материалы;

![]() - индекс норм на материалы;

- индекс норм на материалы;

![]() - удельный вес затрат на материалы в

сметной стоимости строительства

скважины.

- удельный вес затрат на материалы в

сметной стоимости строительства

скважины.

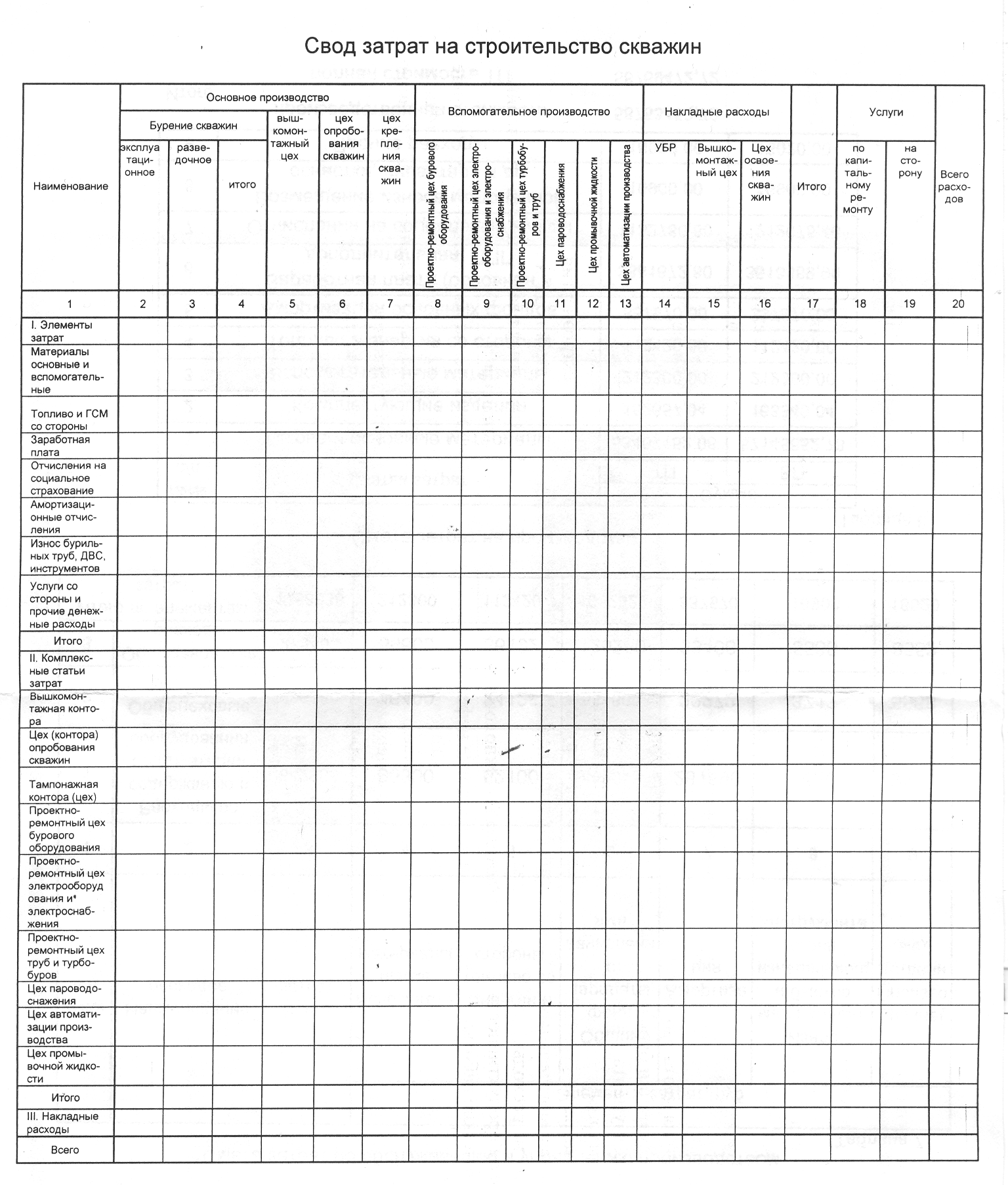

4. Свод затрат на строительство скважин.

П о

горизонтали подразделения предприятия.

По вертикали все элементы, комплексные

статьи и накладные расходы. Все что

осталось нераспределенным по

вспомогательным службам отправляется

в основное производство.

о

горизонтали подразделения предприятия.

По вертикали все элементы, комплексные

статьи и накладные расходы. Все что

осталось нераспределенным по

вспомогательным службам отправляется

в основное производство.

Лекция 12 (12,04,06)

Накладные расходы.

Накладные расходы состоят из четырех разделов:

Административно хозяйственные расходы (зарплата управляющего персонала, социальные отчисления, командировки);

Расходы на обслуживание рабочих мест (дополнительная зарплата рабочих, затраты по рационализаторству и изобретательству, износ временных сооружений);

Нормализованные расходы (затраты на столовые, школы, детские сады, больницы и т.д. – то есть на социальную сферу; нормируются вышестоящими органами);

Прочие накладные расходы (все что не вошло в остальные три раздела, штрафы, пени).

Смету на строительство утверждает заказчик. Норматив плановых и смету на вышкомонтажные работы накоплений утверждает также заказчик. Плановые накопления определяются для каждого этапа строительства скважины.

Планирование себестоимости добычи нефти и газа.

Статьи себестоимости в добыче отображают следующие особенности процесса:

При добыче мы получаем 2 вида продукции;

Получаем только готовую продукцию;

В добыче основные производственные процессы идут в автоматизированном режиме;

Ухудшение горно-геологических условий.

Затраты включаемые в себестоимость добычи.

Затраты непосредственно связанные с добычей и промысловой подготовкой нефти и газа;

Платежи за право на добычу полезных ископаемых;

Затраты на подготовку и освоение производства;

Затраты некапитального характера связанные с совершенствованием технологии и организации производства;

Затраты на обеспечение производственного процесса;

Затраты связанны с поддержанием производственных фондов в рабочем состоянии;

Затраты по обеспечению нормальных условий труда и техники безопасности (охрана зданий сюда не включается);

Текущие затраты связанные с содержанием и эксплуатацией фондов природоохранного назначения;

Затраты связанные с управлением предприятием;

Затраты связанные с подготовкой и переподготовкой кадров;

Затраты связанные с осуществлением работ вахтовым методом;

Платежи по кредитам банка в пределах лимита;

Оплата услуг банков за осуществление определенных операций;

Отчисления в специальные, отраслевые, внебюджетные и иные фонды;

Затраты на воспроизводство основных производственных фондов;

Износ по материальным активам;

Налоги, сборы, платежи и другие амортизационные отчисления.

В фактическую себестоимость войдут помимо перечисленных:

Потери от брака;

Потери от простоев по внутрипроизводственным причинам;

Недостатки материальных ценностей в производстве, если виновник не обнаружен.

Лекция 13 (18,04,06)

Планирование добычи включает:

Расчеты по основным факторам;

Сводная смета затрат на производство;

Планируемая калькуляция себестоимости добычи нефти и газа;

Определение себестоимости всей ТП;

Себестоимость реализуемой продукции;

Снижение себестоимости в процентах к предшествующему периоду;

Определение затрат на рубль товарной продукции.

Определение себестоимости товарной продукции (Пункт 1 из списка):

![]()

Где:

![]() - расчетная себестоимость ТП на планируемый

период;

- расчетная себестоимость ТП на планируемый

период;

- объем продукции;

![]() - затраты на рубль ТП в предплановом

периоде.

- затраты на рубль ТП в предплановом

периоде.

Снижение затрат за счет внедрения технологических факторов:

![]()

Где:

![]() - снижение затрат за счет ввода I-го

фактора.

- снижение затрат за счет ввода I-го

фактора.

Таким образом планируемая себестоимость товарной продукции:

![]()

Пункт 7 из списка определяется:

![]()

Технико-экономические факторы, учитываемые в добыче нефти и газа (по ним считается снижение затрат):

Повышение технологического уровня производства:

механизация и автоматизация производственных процессов;

внедрение передовых технологий;

модернизация и улучшение эксплуатации принятой техники и технологии;

внедрение новых видов и замена потребляемых материалов

прочие;

Улучшение организации труда и производства:

Совершенствование управление производства;

Улучшение организации труда;

Улучшение материально-технического обеспечения;

Ликвидация непроизводственных расходов;

Прочие;

Изменение структуры и объема производимой продукции:

Изменение объема производства;

Изменение структуры производимой продукции;

Изменение природных условий добычи и способов добычи:

Изменение процента обводненности;

Изменение удельного веса добычи нефти по способам эксплуатации;

Изменение объема работ по искусственному воздействию на пласт;

Повышение процента использования ресурсов попутного газа;

Изменение средних дебитов скважин;

Изменение объемов технологической подготовки нефти;

Прочие;

Прочие:

Ввод новых установок и т.д.

Сводная смета (пункт 2 из списка) в добыче ничем не отличается от сметы в строительстве, меняются только вспомогательные цеха.

Калькулирование (пункт 3 из списка) себестоимости осуществляется по статьям расходов. Причем калькулируемыми единицами являются 1 тонна нефти и 1000 м3 попутного и природного газа.

Себестоимость 1 тонны (1000 м3) газа валовой и товарной продукции одинакова.

Сложность заключается в разделении затрат по продукции в добыче.

Статьи:

Расходы на энергию по извлечению нефти;

Расходы по искусственному воздействию на пласт;

Расходы на оплату труда производственных рабочих (если добывается природный газ и нефть то исчисляется в зависимости от скважино-месяцев числившихся по действующему фонду; если добывается конденсат то исходя из валовой добычи);

Отчисления в социальные фонды (пропорционально ФОТ)

Амортизационные отчисления (пропорционально валовой добыче);

Расходы по сбору и транспортировке (нефти на нефть, газа на газ - разделение затрат);

Расходы на технологическую подготовку нефти;

Расходы на подготовку и освоение производства (пропорционально валовой добыче);

Расходы на содержание и эксплуатацию скважин;

Общецеховые расходы (пропорционально валовой добыче);

Общепроизводственные расходы (пропорционально валовой добыче);

Прочие (пропорционально валовой добыче)

Калькулирование ведется по месторождениям.

Лекция 14 (19,04,06)

1. Методика расчета себестоимости ТП и РП.

![]()

Где:

![]() - себестоимость одной тонны ТП;

- себестоимость одной тонны ТП;

![]() - количество компонентов;

- количество компонентов;

![]() - себестоимость отдельного компонента.

- себестоимость отдельного компонента.

![]()

Где:

![]() - себестоимость всей ТП;

- себестоимость всей ТП;

- количество I-го продукта;

![]() - себестоимость I-го

продукта

- себестоимость I-го

продукта

Эту же себестоиомсть можно найти по смете затрат по заводу в целом.

![]()

Где:

![]() - затраты на ТП перешедшую с прошлого

года.

- затраты на ТП перешедшую с прошлого

года.

При увеличении этой дельты – знак меняется на отрицательный, при уменьшении на положительный.

Планирование общепроизводственных и общехозяйственных (общезаводских) затрат.

До расчета себестоимости единицы продукции по ТУ необходимо определить цеховые, общезаводские и прочие производственные расходы. Эти расходы относятся к группе накладных и косвенных. Их величина определяется по специальной смете и распределяется по ТУ (пропорционально сумме прямых затрат по обработке). Общая сумма затрат распределяется по специальной смете, которая составляется в виде шахматной таблицы.

Статьи |

Элементы |

||||||

Зарплата |

Начисления на зарплату |

АО |

Запасные части |

Электро энергия |

Вода |

Итого, тыс.руб |

|

1. Содержание аппарата управления цехом |

|

|

|

|

|

|

|

2. Содерание прочего аппарата |

|

|

|

|

|

|

|

3. Содержание и эксплуатация оборудования |

|

|

|

|

|

|

|

а. АО |

|

|

|

|

|

|

|

б. Текущий ремонт |

|

|

|

|

|

|

|

в. текущее обслуживание |

|

|

|

|

|

|

|

г. содержание инвентаря |

|

|

|

|

|

|

|

4. Затраты на рационализацию |

|

|

|

|

|

|

|

5. Затраты на охрану труда |

|

|

|

|

|

|

|

6. Износ малоценного и быстроизнашевающегося оборудования |

|

|

|

|

|

|

|

7. Затраты на страхование производственного имущества |

|

|

|

|

|

|

|

8. Перемещение грузов |

|

|

|

|

|

|

|

9. Прочие |

|

|

|

|

|

|

|

Всего, тыс.руб |

|

|

|

|

|

|

|

Где:

n- количество статей затрат по одной ТУ;

L – количество установок в цехе.

Общезаводские затраты.

Эта смета сложнее из-за того, что статей затрат здесь больше но выполняется она аналогично предьидущей. Все статьи затрат можно распределить на три большие раздела.

Расходы по управлению производством;

затраты на оплату труда работников заводоуправления в целом;

отчисления на социальные нужды;

расходы на командировку и т.д.;

отчисления на социальные нужды;

прочие;

Общехозяйственные расходы;

содержание прочего общезаводского персонала;

содержание и обслуживание ОФ;

испытания, исследования;

содержание службы автомашин;

содержание пожарной, сторожевой охраны;

подготовка и переподготовка кадров;

затраты по охране труда и технической безопасности;

экологические затраты;

пособия в связи с потерей трудоспособности;

канцелярские расходы;

представительские расходы.

Сборы и отчисления;

местные налоги;

отчисления во внебюджетные фонды;

платежи по кредитам.

Кроме того, составляются плановые калькуляции на все виды услуг и вспомогательные материалы.

С увеличением производства, качества и ассортимента растет и себестоимость, поэтому нельзя судить по себестоимости о заводе. Следовательно: