Лк13. Протоколы защищенных электронных транзакций (set)

Общие сведения.

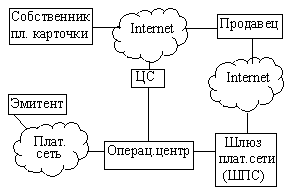

Участники транзакций SET.

Дуальная подпись.

Формат сообщения "Требование на закупку".

Появилась в 1996г. SET обеспечивает:

создание защищенного коммуникационного канала, связывающего всех участников транзакций;

обеспечение доверия с помощью сертификатов Х.509;

обеспечение секретности.

Требование по обработке платежей по кредитным картам (в Internet):

конфиденциальность платежа и информации о заказе (используется DES);

целостность всех переданных данных (RSA. SHA-1, а также НМАС);

аутентификация всех участников платежей (Х.509);

использование криптоалгоритмов и протоколов, проверенных временем;

независимость протокола от механизмов защиты транспортирования данных;

совместимость между различными ПО.

Участники транзакций SET:

собственник платежной карты;

продавец;

эмитент платежной карты;

операционный центр или эквайр;

шлюз платежной сети - ШПС (совместимость средств, контролируемых операционным центром и используемых для обработки платежных сообщений продавца);

центр сертификации (ЦС);

Этапы выполнения платежей:

покупатель открывает счет;

покупатель получает сертификат;

продавец получает свои сертификаты;

покупатель размещает заказ (покупатель отправляет продавцу список нужных ему товаров, а продавец высылает бланк заказа с указанными в нем списком выбранных товаров, ценами, номером заказа);

проверка продавца;

заказ и платеж отправляется продавцу;

продавец осуществляет авторизацию платежа;

продавец подтверждает заказ;

доставка товара;

продавец закрашивает получение платежа;

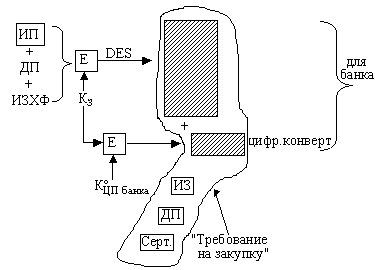

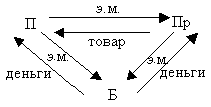

Дуальная подпись.

![]()

Продавец:

![]()

Банк:

![]()

Обмен данными "Требование на заказ" состоит из:

инициирующий запрос (пользователь);

ответ на запрос (продавец);

требование на закупку (пользователь);

ответ на требование (продавец);

Действия продавца:

проверяет сертификаты собственника платежной карты;

проверяет дуальную подпись;

обрабатывает заказ и пересылает платежную информацию в ШПС;

отправляет ответ на требование на закупку.

"Разрешение на оплату".

Получение оплаты.

Модель электронных монет.

Система MicroMint.

Блоки запроса "Разрешение на оплату":

а) информация о платеже;

б) информация авторизации – содержит блок авторизации, который представляет собой идентификатор транзакции, подписанный на личный ключ продавца:

это цифровой конверт

К - открытый ключ, ШПС

в) 3 сертификата – открытого ключа пользователя, ЦП продавца, ключа продавца для обмена ключа.

Действия ШПС:

проверяет все сертификаты;

дешифрует подпись продавца;

проверяет блок платежной информации;

дешифрует блок платежной информации;

проверяет дуальную подпись;

проверяет соответствие идентификаторов транзакций;

спрашивает и получает разрешение на оплату у эмитента.

Блок ответа:

авторизация.

![]()

мандат на получение платежа.

Сертификаты ЦП ШПС.

Получение оплаты.

запрос на оплату продавца;

ответ шлюза.

ЩПС все проверяет и инициирует выполнение платежа.

Модель электронных монет.

Нужно защититься от повторного использования электронных монет. Не обязательна on-line связь с банкиром. Возможность обеспечения приемлемого уровня конфиденциального платежа.

Пример модели электронных монет MicroMint.

Существуют

![]() для которых:

для которых:

![]() ,

тогда если длина

,

тогда если длина

![]() ,

то нужно вычесть столько h-функций:

,

то нужно вычесть столько h-функций:![]() .

.

Для

![]() ,

то

,

то

![]() .

.

Крупномасштабную атаку легко обнаружить:

все фальшивые монеты уничтожаются в конце месяца и должны быть сформированы в течение месяца;

обнаружение фальшивок, поскольку они зарегистрированы;

банкир может снизить сроки использования монет.

Достоинства:

высокая производительность и низкая стоимость транзакций;

хороший уровень защищенности;

невозможность реализации модели взаимного недоверия;

невозможность реализации функции причастности;

неудобство клиента из-за ограничения времени действия монет.