Защита информации в банковских системах лк1. Общие концепции платежной системы

Основные термины, определения.

Платежные инструменты.

Участники платежной системы и их функции.

Платежная система – это комплекс механизмов, которые используются для выполнения обязательств, которые принимают хозяйственные субъекты в ходе своей деятельности.

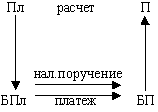

Схема:

ЦБ – центральный банк.

КБ – банк клиента.

КП – конечный получатель (пользователь).

ЦБ – государственный банк, который реализует валютную и денежно-кредитную политику государства, осуществляет денежную эмиссию, управляет валютными резервами.

Платеж – перевод денежного требования на получателя, который осуществляется плательщиком.

Расчет – завершение платежа или выполнение обязательства одной или несколькими сторонами.

Безналичный расчет – платеж, который осуществляется как в виде материального оборота бумажных доказательств, так и в виде магнитных записей, считываний, передачи электронных сообщений.

Транзакция – платежная операция, зафиксированная бухгалтерской записью.

Платежные инструменты - инструменты, которые обеспечивают перемещение стоимости в денежной форме.

Классификация платежных инструментов:

По форме - бумажные, пластиковые, электронные

По средствам защиты и аутентификации.

Кредитовые или дебетовые.

Чеки

Достоинство бумажных носителей – не нужны ПК и наличные деньги.

Недостаток – нужна физическая обработка и передача.

Электронные платежи

Достоинство:

заменит крупную сумму денег;

есть возможность получения кредита без оформления дополнительных формальностей;

сч/б увеличен для погашения долга;

мониторинг выполняемых операций;

льготы при приобретении некоторых товаров.

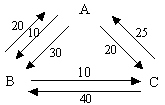

Схема кредитовых платежей

п п

– платежное поручение;

п

– платежное поручение;

Пл – плательщик;

БПл – банк плательщика;

П – получатель.

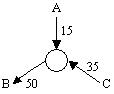

Дебетовый расчет

Кредитовые инструменты:

Поручение на кредитование перечисления в системах GIRO – письменные инструкция Пл к БПл.

Поручение на кредитование в автоматизированных расчетных палатах.

Переводы платежей в системе swift.

Постоянные поручения.

Инструменты при дебетовых расчетах:

Чеки – письменный приказ клиента своему банку об уплате определенной суммы предъявителю чека.

Банковские траты.

Прямое дебетовое описание – требования о списании средств со счета должника, которые принимаются кредитором по собственной инициативе.

Участники: ЦБ, КБ, БП.

Функции БПл:

Проверяет полномочия клиента.

Проводит операции на счетах клиента.

Составляет, формирует соответствующие записи на счетах банков-партнеров.

Высылает обязательства на соответствующий адрес.

Функции БП:

Производит операции со счетом получателя.

Информирует клиента о платеже.

Осуществляет проверку правильности документов.

В пластиковых системах выделяют банки:

Эмитент – выпускает карточки.

Эквайр – банк, который работает с предприятиями, которые принимают карточки к оплате.

Функции банков-эмитентов:

анализ кредитоспособности и финансового состояния клиента.

эмиссии карточек.

авторизация всех клиентов.

работа с клиентами.

Функции банков-эквайров:

производить карточные транзакции.

обмен информацией.

рассмотрение заявок предприятий торговли на присоединение к системе расчета.

маркетинг.

Функции центрального банка:

организация платежной системы;

проведение денежно-кредитной политики;

осуществление контроля за банковскими финансовыми рынками.

5 ролей центрального банка в платежной системе:

пользователь в платежной системе:

участник в платежной системе;

провайдер платежных услуг;

защитник общественных интересов;

гарант окончательных расчетов.

ЛК2.

1. Типы платежных систем.

2. Методы расчета.

3. Финансовые риски в платежных системах.

Классификация платежных систем:

I. Характер выполняемых платежей:

Системы межбанковских платежей.

Внутрибанковские платежные системы.

Системы клиент-банк.

Системы массовых платежей.

З основных метода межбанковских платежей:

с использованием корреспондентских отношений.

с использованием счетов в банке-посреднике.

с использованием специализированных расчетных операций.

II. Технологии выполнения платежей:

1. Бумажные.

2. Электронные.

III. Механизм выполнения платежей:

Пакетный.

Интерактивный – расчет осуществляется быстрее и меньше риск неплатежа, но выше цена каждой транзакции.

Системы перевода крупных сумм платежей.

Методы расчета

н а

валовой основе (брутто)

а

валовой основе (брутто)

н етто

етто

двусторонний расчет (взаимозачет) многосторонний взаимозачет

на чистой основе

Недостаток: высокий кредитный риск.

Короткие сроки снижают кредитный риск, не требуют больших ликвидных средств.

Кредитный риск – риск того, что участник операции, который должен выполнить обязательство, окажется неплатежеспособным.

Опасность этого – системный риск из-за одного неплатежеспособного банка таким могут стать и другие.

Подходы к управлению рисками:

Направлен на ограничение объемов расчета;

Связан с обеспечением надежности расчетов;

Отбор участников системы.

Чем меньше время между моментом обмена расчетами и их проведением в жизнь, тем ниже риск.

Правовые нормы

Действующее законодательство.

Нормативная база, включающая в себя методы и формы платежных инструментов, стандарты на документы, операционные стандарты.

Договорная база.