Вопрос 67: Первая и вторая теоремы экономики благосостояния.

Первая теорема экономики благосостояния

Конкурентное равновесие является эффективным по Парето. Остается ли этот результат в силе для экономики, в которой имеет место не только обмен, но и производство? Оказывается, следует ответить "да": если фирмы ведут себя как конкурентные фирмы, максимизирующие прибыль, то конкурентное равновесие будет эффективным по Парето.

В отношении этого результата следует сделать обычные предостережения. Во-первых, он не имеет ничего общего с распределением богатства. Максимизация прибыли гарантирует лишь эффективность, но не справедливость! Во-вторых, этот результат имеет смысл только тогда, когда конкурентное равновесие действительно существует. В частности, он теряет смысл применительно к большим областям возрастающей отдачи от масштаба. В-третьих, неявной предпосылкой данной теоремы является то, что выбор любой фирмы не оказывает влияния на производственные возможности других фирм. Иными словами, данная теорема исключает возможность внешних эффектов со стороны производства. Аналогичным образом теорема требует, чтобы производственные решения фирм не влияли непосредственно на потребительские возможности потребителей; иными словами, внешние эффекты со стороны потребления также отсутствуют.

Вторая теорема экономики благосостояния

В случае экономики чистого обмена при выпуклых предпочтениях потребителей любое распределение, эффективное по Парето, может быть конкурентным равновесием. Применительно к экономике, в которой имеет место не только обмен, но и производство, тот же самый результат остается справедливым, но теперь мы требуем, чтобы выпуклыми были не только предпочтения потребителей, но и производственные множества фирм. Как уже отмечалось, это требование, по существу, исключает возможность возрастающей отдачи от масштаба: если при равновесном объеме производства фирмы имеют возрастающую отдачу от масштаба, то они захотят производить больший выпуск при конкурентных ценах.

Однако для случаев постоянной или убывающей отдачи от масштаба вторая теорема экономики благосостояния совершенно справедлива. Благодаря использованию конкурентных рынков можно достичь любого распределения, эффективного по Парето. Разумеется, обычно для поддержания различных распределений, эффективных по Парето, требуется перераспределить между потребителями начальные запасы. В частности, приходится перераспределять как доход от начальных запасов труда, так и акции фирмы. Как показано в предыдущей главе, с такого рода перераспределением могут быть связаны значительные практические трудности.

Вопрос 68: Потребительский выбор в условиях неопределенности.

Потребителя в данном случае будет интересовать распределение вероятностей получения различных потребительских товарных наборов. Распределение вероятностей состоит из перечня различных исходов - в данном случае, потребительских наборов - и вероятностей, связанных с каждым исходом. Принимая решение о том, на какую сумму застраховать автомобиль или какие инвестиции произвести на фондовом рынке, потребитель фактически выбирает структуру распределения вероятностей получения различных величин потребления.

Предположим, например, что в данный момент у вас имеется 100 долл. и что вы размышляете о том, не купить ли лотерейный билет номер 13. Если билет номер 13 будет вытянут при розыгрыше лотереи, его обладатель получит 200 долл. Билет этот стоит, скажем, 5 долл. Интерес представляют в данном случае два исхода : исход, состоящий в том, что билет будет вытянут, и исход, состоящий в том, что билет не будет вытянут.

Ваш начальный запас богатства - та сумма, которая имелась бы у вас, если бы вы не купили лотерейный билет, - составляет 100 долл., если билет 13 будет вытянут, и 100 долл., если он не будет вытянут. Но если вы покупаете лотерейный билет за 5 долл., ваше богатство распределится следующим образом: 295 долл., если билет окажется выигрышным, и 95 долл., если он окажется невыигрышным. Покупка лотерейного билета изменила начальный вероятностный запас богатства в различных обстоятельствах. Рассмотрим этот пункт более детально.

Для удобства изложения, ограничим рамки данного обсуждения изучением игр на деньги. Разумеется, значение имеют не только деньги; конечным выбираемым "товаром" является то потребление, которое можно купить за деньги. К играм на товары применимы те же принципы, но проще ограничиться рассмотрением денежных исходов игр. И второе, мы ограничимся очень простыми ситуациями, когда имеется лишь несколько возможных исходов. Это также делается исключительно из соображений простоты изложения материала.

Выше нами был описан случай игры в лотерею; сейчас мы рассмотрим случай страхования. Предположим, что первоначально индивид владеет активами стоимостью 35 000 долл., но он может понести убытки в размере10 000 долл. Например, у него могут украсть автомобиль или его дом может разрушить буря. Допустим, что вероятность подобного события есть p=0,01. Тогда распределение вероятностей для данного лица составит: вероятность в 1 процент, что он будет иметь активы стоимостью 25 000 долл. и вероятность в 99 процентов, что он будет иметь активы стоимостью 35 000 долл.

Данное распределение вероятностей может быть изменено с помощью страхования. Предположим, имеется страховой контракт, согласно которому данному лицу, в обмен на страховую премию в 1 доллар, выплачивается, в случае несения им убытков, 100 долл. Конечно, страховую премию придется платить независимо от того, будут ли убытки иметь место. Если данное лицо решит купить страховой полис на сумму в 10 000 долл., это обойдется ему в 100 долл. В этом случае у него будет шанс в 1 процент иметь 34 900 долл. (35 000$ других активов - 10 000$ потерь + 10 000$ выплат по страхованию - 100$ страховой премии). Следовательно, что бы ни случилось, богатство потребителя, в конечном счете, останется тем же самым. Теперь он полностью застрахован от убытков.

Вообще,

если данный потребитель купит страховой

полис на сумму K долл. и должен будет

заплатить премию в размере

![]() ,

перед ним откроются следующие исходы

игры:

,

перед ним откроются следующие исходы

игры:

-

получение 25 000$ + K -

![]() с вероятностью 0,01

с вероятностью 0,01

- получение 35 000$ - с вероятностью 0,99.

Какого рода страхование выберет данный индивид? Что ж, это зависит от его предпочтений. Он может быть очень консервативным и предпочесть страхование на большую сумму, а может любить риск и вовсе не страховаться. Люди имеют различные предпочтения в отношении распределения вероятностей получения разных потребительских наборов, подобно тому, как они имеют различные предпочтения в отношении потребления обычных товаров.

На самом деле, один из очень плодотворных подходов к принятию решений в условиях неопределенности заключается в том, чтобы считать деньги, получаемые при разных обстоятельствах, различными товарами. Будем считать различные исходы какого-либо случайного события разными "состояниями природы". В приведенном выше примере со страхованием имелось два "состояния природы": убытки имеют место и убытков нет. Однако, вообще говоря, различных "состояний природы" может быть много. Тогда можно считать обусловленный план потребления детализацией того, что может быть потреблено при каждом различном "состоянии природы" - каждом различном исходе случайного процесса. Обусловленный означает "зависящий от чего-то, что еще не является определенным", так что обусловленный план потребления означает план, зависящий от исхода какого-либо события. В случае с покупкой страхового полиса обусловленное потребление было описано условиями страхового контракта: сколько денег у вас было бы в случае несения убытков и сколько - при отсутствии убытков. В примере с дождливым и солнечным днями обусловленное потребление было бы просто планом потребления при различных исходах в смысле погоды.

У людей имеются предпочтения в отношении различных планов потребления, подобно тому, как у них имеются предпочтения в отношении текущего потребления. Если представлять себе обусловленный план потребления в виде обычного потребительского набора, то мы вернемся к рамкам анализа, описанного в предыдущих главах. Мы можем считать, что предпочтения определяются в отношении различных планов потребления, а бюджетные ограничения задают "условия обмена". Можно перейти к построению модели потребителя, выбирающего лучший план потребления из доступных, в точности так же, как это делалось нами до сих пор.

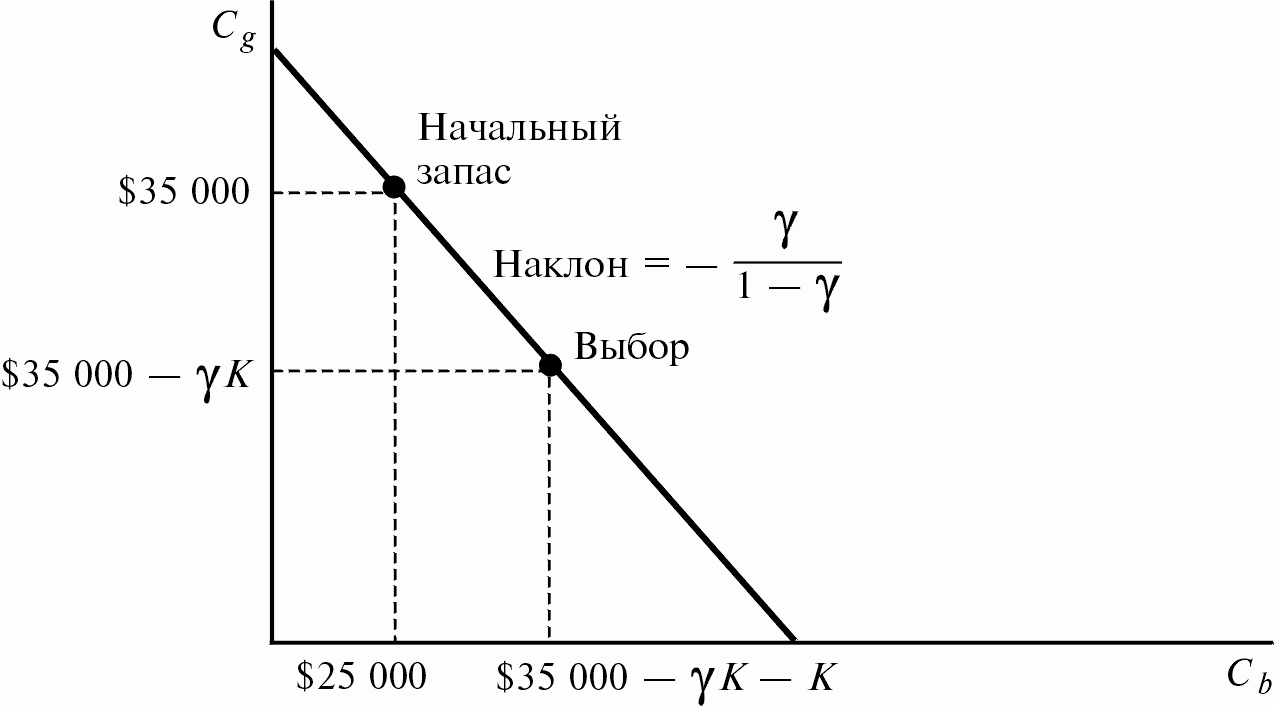

Опишем покупку страхового полиса с позиций применявшегося нами до сих пор анализа на основе кривых безразличия. Двумя "состояниями природы", в данном случае, являются событие, состоящее в том, что потеря имеет место, и событие, состоящее в том, что потери нет. Обусловленные потребления - суммы денег, которые будут иметься у вас при каждом из исходов. Сказанное можно представить графически, как на рис.12.1.

Рис.12.1

Страхование.

Бюджетная линия, связанная с покупкой

страхового полиса. Страховая премия

Рис.12.1

Страхование.

Бюджетная линия, связанная с покупкой

страхового полиса. Страховая премия

![]() позволяет нам отказаться от какого-то

количества потребления при хорошем

исходе (

позволяет нам отказаться от какого-то

количества потребления при хорошем

исходе (![]() ),

чтобы получить больше потребления при

плохом исходе (

),

чтобы получить больше потребления при

плохом исходе (![]() ).

).

Ваш

начальный запас обусловленного

потребления составляет 25 000 долл. при

"плохом" исходе - если потеря имеет

место - и 35 000 долл. при "хорошем"

исходе - если она не имеет места.

Страхование предлагает вам способ

сдвинуться с этой точки начального

запаса. Купив страховой полис стоимостью

K долларов, вы отказываетесь от возможностей

потребления на сумму в

долларов при хорошем исходе в

обмен на получение возможностей

потребления на сумму в

![]() долларов при плохом исходе.

Следовательно, отношение потребления,

потерянного вами при хорошем исходе, к

дополнительному потреблению, получаемому

при плохом исходе, составляет

долларов при плохом исходе.

Следовательно, отношение потребления,

потерянного вами при хорошем исходе, к

дополнительному потреблению, получаемому

при плохом исходе, составляет

![]() .

.

Это

- наклон бюджетной линии, проходящей

через ваш начальный запас. Дело обстоит

таким же образом, как если бы цена

потребления при хорошем исходе равнялась

![]() ,

а цена потребления при плохом

исходе равнялась

.

,

а цена потребления при плохом

исходе равнялась

.

Можно нарисовать на этом графике и кривые безразличия, которые характеризовали бы предпочтения данного индивида в отношении обусловленного потребления. И вновь выпуклая форма представляется для кривых безразличия вполне естественной: она означает, что данный индивид скорее предпочел бы иметь потребление постоянной величины при каждом исходе, нежели большое потребление при одном исходе и малое - при другом.

Если заданы кривые безразличия, характеризующие потребление при каждом "состоянии природы", можно посмотреть, как осуществляется выбор стоимости покупаемого страхового полиса. Как обычно, этот выбор характеризуется условием касания: предельная норма замещения потребления при одном исходе потреблением при другом исходе должна равняться отношению цен, при которых вы можете обменять друг на друга потребления при указанных исходах.

Разумеется, раз у нас имеется модель оптимального выбора, мы можем применить к ее исследованию весь инструментарий, разработанный в предыдущих главах. Можно исследовать то, каким образом изменяется спрос на страхование при изменении цены страхования, при изменении богатства потребителя, и т.д. Теория поведения потребителей вполне подходит для моделирования этого поведения не только в условиях определенности, но и в условиях неопределенности.