39. Виды акционерных обществ: 5 различий

40. Правовое положение акционеров. В рамках акционерного правоотношения акционеры, с одной стороны, утрачивают вещные права на переданное в уставный капитал имущество, с другой – приобретают целый комплекс имущественных и неимущественных прав иного рода. Различное содержание и характер этих прав позволяет их классифицировать по многочисленным основаниям.

В частности, по степени значимости выделяют основные права, «то есть те, которые непосредственно связаны со статусом акционера как лица, вкладывающего свой капитал в общество с целью получения доходов на него, и прочие, направленные на обеспечение реализации основных прав, предусматривающие гарантии и способы их защиты». К первой группе относят право на получение дивидендов, право на участие в управлении обществом, право собственности на акцию и др. Ко второй- право на внесение акционера в реестр, право на получение информации о деятельности общества, право на внесение предложений в повестку дня общего собрания акционеров, выдвижение кандидатов в органы АО, право заявления различного рода требований.

Другая классификация базируется на предмете гражданского права: имущественные права и неимущественные права.

В юридической литературе встречаются различные критерии для определения имущественного характера отношений[41]. Использование же разных критериев приводит к неодинаковым результатам классификации, из-за чего определенность в вопросе об имущественных и неимущественных правах теряется. В связи с этим для определения имущественного характера отношений предлагается использовать следующий критерий: имущество служит объектом самого субъективного права, использование которого для разграничения отношений на имущественные и неимущественные стало традиционным для цивилистики. Имущественные права, соответственно, - это субъективные гражданские права, объектом которых является имущество. Имущественные права опосредуют имущественное (материальное) участие лица в деятельности общества. В данном случае имеет место правоотношение между обществом и участниками, объект которых имеет материальную природу (право на дивиденд, право на распоряжение акциями, преимущественное право на приобретение вновь выпущенных акций, право на долю имущества, оставшегося после ликвидации общества). В отличие от имущественных, все иные права (право на участие в управлении обществом, право на ознакомление с документацией общества и право на получении информации о его деятельности) не имеют своим объектом материальной субстанции. Представляется целесообразным называть эту группу прав организационными неимущественными[42], и дополнить, что организационные неимущественные права - субстанция, параллельная личным неимущественным правам, а не входящая в них в качестве элемента. Организационные неимущественные права являются отчуждаемыми.

В зависимости от упоминания в ст. 48 ГК РФ и ст. 2 Закона об АО выделяют обязательственные и иные права, в зависимости от условий реализации – общие и специальные, в зависимости от субъектного состава контрагента отношения и содержания прав – абсолютные и относительные. 41. Уставный капитал АО: Порядок формирования, уменьшения и увеличения. В соответствии с законом уставный капитал акционерного общества состоит из суммы номинальных стоимостей акций общества, приобретенных акционерами.

По российскому законодательству номинальная стоимость всех обыкновенных акций, выпускаемых данным акционерным обществом, должна быть одинаковой, как и права, которые они предоставляют свои владельцам. В данном случае закон исходит из интересов участников фондового рынка, для которых одинаковость обыкновенных акций одного и того же акционерного общества более удобна прежде всего с точки зрения установления единой рыночной цены, чем одновременное присутствие на рынке обыкновенных акций данного акционерного общества, различающихся по своим характеристикам.

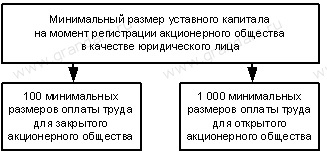

Уставный капитал определяет минимальный размер, которым должно располагать данное акционерное общество, чтобы гарантировать интересы его кредиторов. Минимальный размер уставного капитала акционерного общества устанавливается самим акционерным обществом, но он не может быть ниже уровня, установленного по закону.

В соответствии с законом минимальный размер уставного капитала для открытого акционерного общества составляет одну тысячу минимальных размеров оплаты труда, а для закрытого акционерного общества он составляет сто минимальных размеров оплаты труда.

В условиях развитых рыночных отношений акционерное общество заинтересовано в наличии как можно большего размера уставного капитала, поскольку это резко увеличивает его устойчивость на рынке, доверие со стороны кредиторов, возможности для роста и несет достоинства, свойственные крупному производству.

42. Понятие и виды акций: обыкновенные и привилегированные. Эмиссия акций. Акция - ценная бумага, удостоверяющая долевое участие владельца в капитале деловой единице бизнеса, имеющего статус юридического лица в форме корпорации. Акция - доля акционера в имуществе, капитале и доходе компании. В соответствии с законом Об АО от 24 ноября 1995 года, акционерное общество - коммерческая организация, уставный капитал которой разделен на определенное количество акций, удостоверяющих обязательственные права участников общества по отношению к обществу. Акционеры не отвечают по обязательствам АО и несут риск убытков, связанных с его деятельностью только в пределах стоимости принадлежащих им акций. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенной акционерами. Номинальная стоимость акций АО должна быть одинаковой. Уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Минимальный уставный капитал ОАО - 1000 МРОТ, ЗАО - 500 МРОТ.

Виды акций:

1.Обыкновенные. Их владельцы обладают всеми правами, предусмотренными акционерным правом, но не дающие никаких договорных прав. Обыкновенная акция позволяет её хозяину стать совладельцем корпорации, иметь право голоса в принятии важнейших решений и получать соответствующие дивиденды. Каждая акция наделяет её владельца одним голосом на общем собрании акционеров. Вместе с тем обыкновенная акция не дает гарантии на получение дивиденда, так как он зависит от результатов деятельности корпорации и является частью чистой прибыли, оставшейся после выплаты налогов, то есть здесь имеет место остаточный принцип. Собственники обыкновенных акций пользуются определенными правами и полномочиями:

а) право голоса при выборе в Совет директоров и право быть избранным в cовет директоров (имущественный ценз - минимально необходимое количество имеющихся у претендента акций). В компетенцию директоров входит: управление корпорацией, структурные изменения в капитале, распределение доходов корпорации (передача корпорацией собственности среди её акционеров в виде дивидендов).

б) право получать дивиденды. Они определяются, исходя из годового оборота корпорации. Выплаты могут осуществляться и поквартально (как предоплата). Существуют следующие виды дивидендов: дивиденды наличными, имущественные дивиденды (обычно в случае ликвидации корпорации), дивиденды в форме акций (распределение дополнительных акций пропорционально количеству имеющихся акций у акционера).

в) право переуступать собственность на обыкновенные акции (продажа,дарение, завещание, залог, обеспечение банковской ссуды);

г) право голосовать по вопросам, касающимся имущественных интересов акционеров в корпорации (эмиссия новых ценных бумаг, продажа части активов корпорации);

д) право проверять отчеты корпорации (реестр акционеров, баланс,

налоговая ведомость и др.);

е) право на ограниченную ответственность (в рамках принадлежащих им акций);

ж) право на получение части активов в случае ликвидации корпорации.

Каждая корпорация может выпускать обыкновенные акции:

серии “А” - для учредителей корпорации (большие права и возможность получать большие дивиденды, как плата за риск);

серии “Б” - для прочих инвесторов.

Акции имеют цены: номинальную, рыночная, балансовая (бухгалтерская -стоимость активов или обязательств, отраженная в бухгалтерской отчетности), ликвидационная, залоговая, оценочная (при исчислении налога на собственность), стоимость для инвестора.

2.Привилегированные. Гарантирует акционеру получение определенных дивидендов независимо от размера получаемой прибыли. Привилегированная акция не дает права голоса. Владелец данной акции имеет право на первоочередное получение дивиденда до выплаты по обыкновенным акциям. Величина дивиденда фиксирована. Доход может выплачиваться в виде процента к номиналу или в виде конкретной денежной величины (в случае акции без номинала). При подсчете подлежащего уплате подоходного налога корпорации, дивиденды по привилегированным акциям не подлежат вычету в качестве расходов (изчистой прибыли).

Обычно привилегированные акции - именные ценные бумаги. Корпорация может выпускать несколько видов привилегированных акций, при этом каждая серия содержит неодинаковый объем привилегий. Корпорация в этом случае определяет очередность выплаты дивидендов по данным сериям. Виды привилегированных акций:

а) участвующие и неучаствующие (право получения дивидендов сверх установленного уровня);

б) кумулятивные и некумулятивные (учет ранее не выплаченных дивидендов в последующем году);

в) конвертабельные и неконвертабельные (право конвертировать привилегированные акции в обыкновенные).

Номинальная стоимость привилегированных акций при размещении на должна превышать 25% от уставного капитала.

Все акции общества по законодательству РФ являются именными.

Большинство компаний в тот или иной момент нуждаются в дополнительных средствах для своего развития. И не всем подходят варианты c кредитами или крупными инвесторами. Поэтому эмиссия и размещение акций (и иных ценных бумаг) является одним из главных механизмов привлечения средств.

Эмиссия акций - это процесс выпуска ценных бумаг, который строго регламентирован Законодательством (передача акций первым владельцам - первичное размещение акций). Законодательное регулирование этой процедуры проводится для защиты интересов потенциальных инвесторов от недобросовестных эмитентов. Регулируют ее Федеральные законы «Об акционерных обществах» и «О рынке ценных бумаг», разъясняемые постановлениями ФКЦБ (ФСФР).

Эмиссия и выпуск акций - это акции одного эмитента, предоставляющие одинаковые права владельцам и которые имеют одинаковые условия размещения. Выпусков может быть несколько. Закон «Об акционерных обществах» разрешает компании (акционерному обществу) размещать: обыкновенные акции;

несколько типов привилегированных, чья номинальная стоимость не может превышать 25% от уставного капитала;

облигации.

АО имеет уставный капитал, состоящий из номинальной стоимости размещенных акций. Размещение происходит: при учреждении АО, при решении об увеличении уставного капитала путем размещения акций, при конвертации в акции других ценных бумаг. При учреждении АО все акции размещаются среди учредителей.

Эмиссия дополнительных акций или доп эмиссия акций включает в себя этапы процедуры эмиссии, внесение изменений в устав (в части уставного капитала) и деньги, за счет которых будет проводиться эмиссия акий. Сама процедура всегда начинается с принятия руководящим органом АО решения о выпуске акций.

По закону эмиссия состоит из регламентированных этапов:

Принятие эмитентом решения о выпуске эмиссионных ценных бумаг;

Регистрация выпуска эмиссионных ценных бумаг;

Для документарной формы выпуска - изготовление сертификатов ценных бумаг;

Размещение эмиссионных ценных бумаг;

Регистрация отчета об итогах выпуска эмиссионных ценных бумаг.

Если число акционеров значительно (более 500, или стоимость акций более 50 000 МРОТ), регистрируется проспект эмиссии со всей необходимой информацией - публичная эмиссия.

При регистрации выпуска (этап 2) фиксируются все обязательства эмитента, чтобы избежать возможных изменений и проводится проверка уставных документов. Выпуску присваивается государственный регистрационный номер, либо дается мотивированный отказ по одной из причин, предусмотренных Законом. Как правило, отказ получают компании в разультате предоставления ложных сведений и нарушений законодательства), но данный отказ компании имеют право обжаловать в суде.

При публичной эмиссии эмитент и профессиональные участники рынка ценных бумаг, осуществляющие размещение, обязаны обеспечить потенциальным инвесторам доступ ко всей необходимой для принятия решения информации. Закон разрешает размещение акций одного выпуска по разным ценам, но запрещает давать преимущества одним покупателям перед другими. Если хотя бы одна эмиссия была публичной, компания обязана публиковать отчетность о своей деятельности: формировать ежеквартальный отчет эмитента, в котором публикуется финансовое состояние, указываются причины получения прибыли и убытков, описывается важные событие, происходившее в компании; делать сообщения о существенных фактах, затрагивающих финансово-хозяйственную деятельность эмитента.

Размещение акций (этап 4) не может начаться, пока не закончится регистрация (этап 2).

После завершения эмиссии необходимо предоставить отчет об итогах выпуска, где указываются даты, имена владельцев, количество купленных акций и общий объем поступивших денежных средств. На этом этапе эмиссия тоже может быть признана недействительной, тогда инвесторам возвращаются деньги.

Возможность обращения иностранных акций рассматривается в Законах отдельно, и разрешает выпуск и обращение этих бумаг после регистрации проспекта эмиссии. Акции Российских компаний допускаются к обращению за рубежом также по решению соответствующих органов.

Как можно заметить, эмиссия акций достаточно сложная процедура и может быть проведена при четком исполнении Закона, прозрачной финансовой отчетности и обеспечении всех требований законодательства.

При дополнительной эмиссии акций может ухудшиться положение ранее инвестировавших акционеров, только за счет того, что им будет принадлежать относительно меньший пакет акций (например, ранее учредителю принадлежало 50% акций. в случае размещения акций на сумму, равную половине (50%) стоимости уставного капитала АО, у учредителя остается уже не контрольный пакет, а 30% акций при той же стоимости пакета, что чревато потерей управления компанией).

Эмиссия акций – достаточно рисковый шаг, так как компания эмитент может ошибиться в расчетах и дополнительные акции не будут размещены (потенциальные инвесторы покупать не станут), что снизит рыночную стоимость уже котирующихся акций. Таким образом, эмиссия акций является серьезным, затратным и рискованным шагом, может проводиться при наличии достаточно серьезных оснований (недостаток средств для развития бизнеса), при нежелании компании-эмитента брать кредиты (и платить по ним проценты) и иметь дело с одним, но крупным инвестором и заставляет компанию быть более прозрачной для акционера, при условии выполнения всех требований законодательства. 43. Органы управления акционерным обществом и их компетенция. Общее собрание акционеров является высшим органом управления акционерным обществом. Высшим, но не всевластным. Его компетенция исчерпывающим образом определена в Федеральном законе РФ "Об акционерных обществах". Оно не вправе принимать решения по вопросам, которые выходят за рамки этой компетенции, и, следовательно, не может рассматривать вопросы, относящиеся к ведению совета директоров или исполнительного органа. В этом преимущество нового закона, ликвидировавшего один из крупнейших недостатков ранее действовавшего законодательства, в котором отсутствовало четкое разделение компетенции между различными органами ОАО[24].

Однако на практике данная норма нарушается. По укоренившейся традиции общее собрание во многих случаях носит формальный характер, на нем решаются преимущественно производственные и социальные вопросы и в меньшей мере финансовые. Тем самым смешиваются функции управления производством и капиталом, нарушается распределение компетенции между органами управления, снимается эффективность работы.

Собрание акционеров представляет собой неоднородный орган с точки зрения его состава. В самом общем виде акционеры могут быть разделены на следующие группы:

Акционеры, приобретающие акции в целях спекуляции, или рантье. С акционерной компанией их связывает чисто денежный интерес. В основном это мелкие акционеры, каждому из них принадлежит небольшая доля акционерного капитала. При возможности увеличения дохода они продают акции и вкладывают деньги в те ценные бумаги, которые предоставляют им такую возможность. В ряде случаев мелкие акционеры передают акции в доверительное управление банку, гарантирующему клиенту помимо дивиденда дополнительный доход. Однако клиент остается собственником акций и может принимать участие в голосовании на общем собрании акционеров. Мелкие акционеры практически не заинтересованы в делах управления, поскольку каждый из них владеет небольшой долей капитала. Решающая роль в этой модели управления принадлежит менеджменту.

Акционеры-работники предприятия и иные лица, получившие акции в процессе его приватизации. С превращением работников предприятия в собственников-акционеров связывались большие надежды. Считалось, что интересы работника предприятия, как правило, не должны замыкаться на дивиденде. Ему должна быть небезразлична судьба предприятия, от которой зависит его заработная плата, получение рада социальных льгот и даже социальный престиж. Побудительный мотив работника представляет собой в этом случае сочетание мотивов денежного вознаграждения и солидаризации с целями фирмы. Таким образом, хозяйская мотивация собственника рассматривалась в качестве не только фактора, способного повысить производительность труда, но и эффективного средства привлечения трудящихся к управлению[25].

Зарубежный опыт, однако, показал, что сам по себе переход акций в собственность работников не является достаточной основой для развития хозяйской мотивации. Необходим еще ряд условий, таких, как участие в прибылях и в управлении. К аналогичным выводам приводит и опыт России: оказалось, что в массе своей персонал предприятия не способен дать объективную оценку деятельности руководителей, т.к. работники—владельцы акций скорее держатели и распорядители, чем ответственные собственники. и при принятии решений руководствуются больше эмоциями, чем расчетом.

Акционеры - администрация предприятия (директорат). Основной интерес администрации преобразующихся предприятий заключается в сохранении своего должностного положения и власти. Реализации этого интереса грозят изменения в составе акционеров, усиление позиций внешних инвесторов, что в большинстве случаев ведет к изменениям в системе управления компанией и соответственно в ее кадровом составе. Вполне естественно, что старый директор, защищая свои позиции в управлении компанией, достаточно часто "подключает" трудовой коллектив и обращается за поддержкой к местной власти. В русле политики, направленной на выживание предприятия, традиционный руководитель стремится сохранить трудовой коллектив[26].

Вместе с тем определенная часть директората делится властью и относительно спокойно передает функции управления иноинвестору при условии, что он сохранит за руководителем и его командой какие либо посты в управленческом аппарате ОАО. Грамотность в производственной сфере, исключительно хорошее знание технологических процессов всегда отличали российских директоров. Поэтому иностранный инвестор легко идет на то, чтобы функции производственного управления оставались в руках действующего директора. Инвестор в данном случае обеспечивает эффективную систему управления, с одной стороны, и выделяет необходимые средства на техническое развитие предприятия, с другой. Имеют место и случаи, когда контрольный пакет акций приобретается банками, осуществляющими лишь внешний контроль и не вмешивающимися в оперативную деятельность предприятия, в том числе и в подбор кадров менеджеров, а также других специалистов. Нередко директора хотят получить инвестиции, но при этом стремятся остаться предпринимателями и быть полными хозяевами предприятия. Такие ситуации, как правило, кончаются конфликтами.

Акционеры - крупные инвесторы, которые могут преследовать различные цели. В одних случаях они осуществляют портфельные инвестиции с целью последующей перепродажи акций. В этом качестве все чаще выступают иностранные инвесторы "непосредственно или через посреднические фирмы. Иноинвесторы покупают пакеты акций российских предприятий по причине недооценки стоимости многих компаний. По международным оценкам, капитал таких компаний явно занижен по сравнению с их потенциалом. На этом и играют биpжевыeспекулянты, paccчитывaющиe на значительный и быстрый рост цен на акции российских фирм. В других случаях крупный инвестор налаживает управление, доводит предприятие до какого-то "уровня, а затем продает. Он, таким образом, делает бизнес на управлении капиталом. Наконец, нередко инвесторы приобретают предприятие с целью развития производства. Предметом их бизнеса становится производство определенного продукта или оказание каких-либо услуг.

Следовательно, в каждом конкретном случае крупный инвестор выступает в определенной роли. В процессе приватизации или продажи крупного пакета акций эта роль должна учитываться исходя из интересов экономики страны. И приватизацию, и продажу крупного пакета акций надо осуществлять так, чтобы в каждой крупной корпорации было создано "твердое ядро", которое, в свою очередь, должно пользоваться законодательными преимуществами по усилению своего влияния на принятие управленческих решений.

Влияние указанных категорий акционеров на решения, принимаемые собранием, различно в зависимости от распределения между ними акций.

Таким образом, высшим органом управления акционерного общества является собрание акционеров, но его полномочия ограничены ФЗ «Об акционерных обществах».

44. Аффилированные лица. Правовой режим сделок с заинтересованностью и крупных сделок акционерными обществами. Понятие аффилированного лица раскрывается в Законе РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках». Аффилированными лицами считаются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Из данного определения может быть выведено понятие аффилированности, под которой следует понимать «взаимоотношения между двумя и более хозяйствующими субъектами, основанные на различных формах экономической зависимости.» Механизм совершения акционерным обществом сделки с заинтересованностью определяется статьями 77 и 83 закона «Об акционерных обществах» и может быть представлен следующим образом:

1) подписание предлагаемого договора лицом, осуществляющим функции единоличного исполнительного органа;

2) выявление в предлагаемой сделке признаков сделки с заинтересованностью;

3) выявление оснований, исключающих применение к сделке с заинтересованностью, норм о сделках с заинтересованностью;

4) выявление связанных с предлагаемой сделкой сделок;

5) определение стоимости имущества, являющегося предметом предлагаемой сделки (с учетом связанных сделок), советом директоров. Совет директоров уполномочен определять стоимость отчуждаемого или приобретаемого имущества в случае, если количество незаинтересованных директоров достаточно для образования определенного уставом кворума для проведения заседания совета директоров (для общества с числом акционеров – владельцев голосующих акций 1000 и менее), или, если все члены совета директоров не являются независимыми незаинтересованными директорами (для общества с числом акционеров – владельцев голосующих акций более 1000).

6) в случае, если количество незаинтересованных директоров менее определенного уставом кворума для проведения заседания совета директоров и (или) если все члены совета директоров общества не являются независимыми директорами, определение цены решением общего собрания акционеров, принятым в порядке, предусмотренном пунктом 4 статьи 83 закона «Об акционерных обществах. Проведению соответствующего общего собрания предшествует процедура его созыва.

7) выбор компетентного органа, уполномоченного одобрять предлагаемую сделку в зависимости от стоимости имущества;

8) определение возможности одобрения сделки, стоимость которой составляет менее 2 процентов балансовой стоимости активов общества (или 2 процентов ранее размещенных обыкновенных акций) советом директоров, исходя из достаточности для установленного уставом кворума количества незаинтересованных в совершении сделки директоров для обществ с числом акционеров – владельцев голосующих акций 1000 и менее или, исходя из наличия незаинтересованных в совершении сделки независимых директоров в обществе с числом акционеров – владельцев голосующих акций более 1000;

9) принятие решения об одобрении сделки соответствующим компетентным органом большинством голосов незаинтересованных в совершении сделки членов такого органа. Проведению соответствующего общего собрания предшествует процедура его созыва. В решении об одобрении сделки с заинтересованностью должны быть указаны лицо (лица), являющееся ее стороной (сторонами), выгодоприобретателем (выгодоприобретателями), цена, предмет сделки и иные ее существенные условия;

10) исполнение сделки.