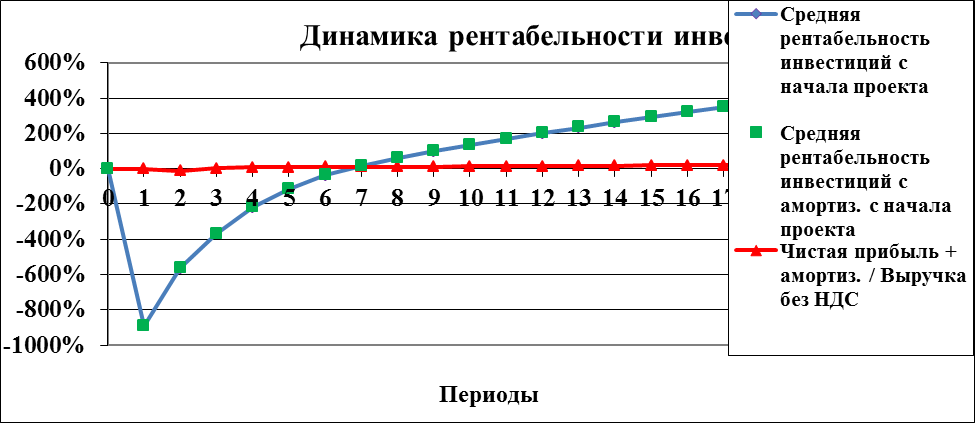

Рентабельность инвестиций (RoI)

Финансовый показатель, характеризующий доходность инвестиционных вложений.

РИt =( ЧПtгод/∑Ик)*100, где

РИ – рентабельность инвестиций в проект в t-м периоде, процентов в год;

ЧПtгод – чистая прибыль, получаемая предприятием в t-м периоде, в пересчете на годовую, руб;

∑Ик – суммарные инвестиции, вложенные в проект к t-му периоду, руб.

ЧПtгод = ЧПt (12/m)

где ЧПt – чистая прибыль предприятия за t-й период, руб.;

m – длительность в месяцах t-го периода.

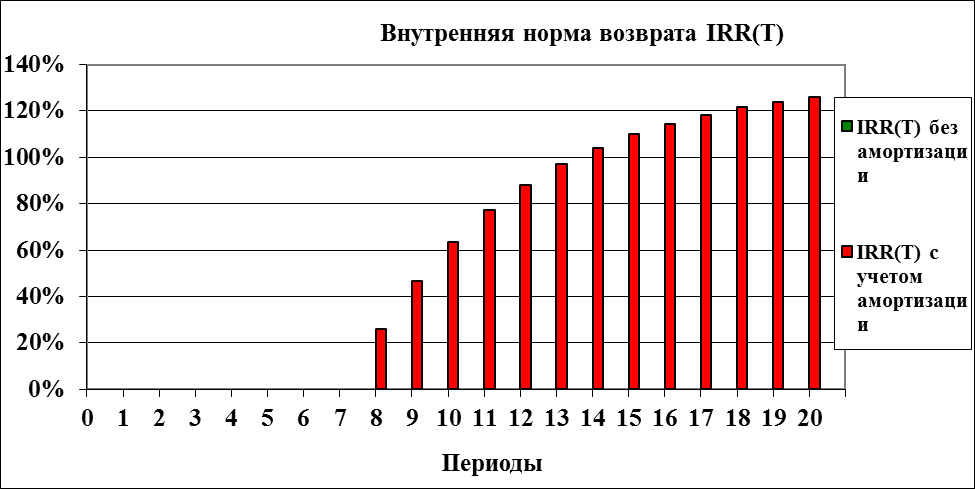

Внутренняя норма доходности (irr)

Это норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам, т.е. соблюдается равенство:

(∑ NCFt/(1+ IRRt)t) – (∑It/(1+ IRRt)t) = 0

где IRRt – внутренняя норма доходности.

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Период |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

Квартал |

4.2014 |

1.2015 |

2.2015 |

3.2015 |

4.2015 |

1.2016 |

2.2016 |

3.2016 |

4.2016 |

1.2017 |

2.2017 |

3.2017 |

4.2017 |

IRR, % |

26,1% |

46,7% |

63,5% |

77,2% |

88,1% |

97,0% |

104,1% |

109,9% |

114,6% |

118,4% |

121,5% |

124,1% |

126,2% |

11.Оценка финансовой устойчивости проекта к рискам.

11.1 Оценка рисков кредиторов:

Наименование |

Период |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Кварт. Год |

0.2013 |

1.2013 |

2.2013 |

3.2013 |

4.2013 |

1.2014 |

2.2014 |

|

Коэффициент текущей задолженности |

б/р |

- |

- |

0,75 |

0,55 |

0,10 |

- |

- |

Коэффициент покрытия ссуды и процентов |

б/р |

- |

- |

27,69 |

31,92 |

3,12 |

10,50 |

- |

Коэффициент покрытия процентов |

б/р |

- |

- |

27,69 |

31,92 |

53,32 |

235,59 |

- |

Коэффициент текущей задолженности

КТЗt = ОНСt /(СОФt+ЧПt+At + НСt)

Для каждого периода планирования КТЗt есть отношение остатка непогашенных ссуд (кредитов) ОНСt к стоимости собственных основных фондов СОФt с учетом их ликвидности, плюс ЧПt – чистая прибыль в t-м периоде после уплаты процентов, плюс Пt – проценты по кредитам уплачиваемые в текущем периоде, плюс накопленное сальдо финансовых потоков НСt проекта к началу данного периода t.

Со 2-ого периода коэффициент текущей задолженности должен быть не больше 0,75. В данном случае во втором периоде он максимален и равен 0,75, но показатель не превышает 1, следовательно, даже в случае банкротства, кредитор сможет вернуть вложенные средства.

Коэффициент покрытия ссуды и процентов показывает, насколько предприятие способно осуществлять в текущем периоде запланированные платежи по кредитам (погашение ссуды и уплата процентов) в соответствии с кредитным договором

КППСиП = (НСt + ЧПt + Пt + At + ПЗСt + ВУКt - И)/(Пt + ПДt )

Где: КППСиПt – коэффициент покрытия погашения ссуды и процентов в t-м периоде; НСt – накопленное сальдо финансовых потоков на начало периода t ; ЧПt – чистая прибыль в t-м периоде после уплаты процентов;

Пt – процентные платежи в t-м периоде; Аt – амортизационные отчисления в t-м периоде; ПЗСt - получение

заемных средств в t-м периоде; ВУКt – вложения в уставный капитал в t-м периоде;

Иt – инвестиции, осуществленные в t-м периоде; ПДt –погашаемая часть долга в t-м периоде.

Самое низкое значение данного показателя наблюдается в 4-м периоде (3,12), но так как оно не ниже 1,5 то риск не опасен.

Коэффициент покрытия погашения процентов показывает, насколько фирма способна погасить проценты в соответствии с кредитным соглашением.

КППСиП = (НСt + ЧПt + Пt + At + ПЗСt + ВУКt - И)/(Пt)

На протяжении всех периодов данный коэффициент не опускается ниже значения 27,69, это говорит о том, что рисков непогашения процентов нет.