Вопрос 40. Налоговый мультипликатор.

Налоговый мультипликатор – коэффициент, показывающий, во сколько раз изменение совокупного дохода превышает вызвавшее его изменение автономных налогов

mr

=![]()

Отрицательная величина налогового мультипликатора (об этом говорит знак «-») означает, что изменение выпуска и автономных налогов являются разнонаправленными. Иными словами, при увеличении автономных налогов совокупный доход сокращается, и наоборот.

Поскольку MPS < МРС < 1, то величина налогового мультипликатора (по модулю) больше единицы, но меньше величины мультипликатора государственных закупок. В период депрессии снижение автономных налогов на ΔT первоначально увеличивает располагаемый доход домашних хозяйств на ту же величину (ΔYd = -ΔT). Этот прирост располагаемого дохода будет израсходован на увеличение потребительского спроса на величину MPC*Yd = -МРС *ΔT и на прирост сбережений: MPS *Yd = -MPS *ΔT .

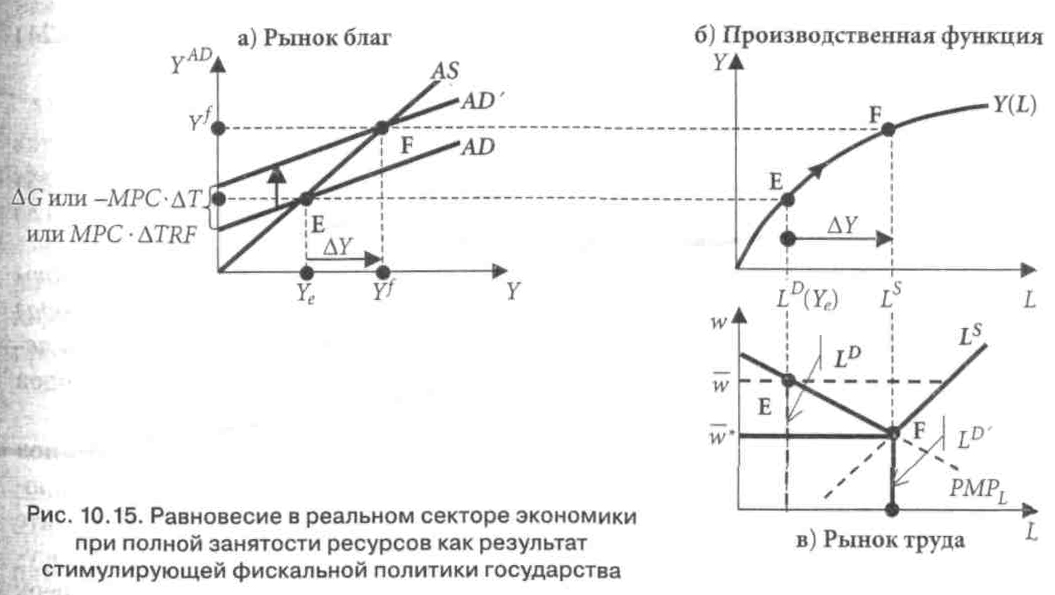

В результате график планируемых расходов сдвинется вверх на -МРС *ΔT, а равновесие перемещается из точки Е в точку F (рис. 10.15). Изменение автономных налогов также сопровождается мультипликационным эффектом, поскольку конечное увеличение планируемых расходов и совокупного дохода (ΔУ) больше, чем исходное сокращение автономных налогов ΔТ (рис. 10.15).

Поскольку трансферты домохозяйствам (пенсии, стипендии и разного рода пособия), увеличивая их располагаемый доход, представляют собой антипод автономным налогам, то мультипликатор трансфертов равен по модулю, но противоположен по знаку налоговому мультипликатору.

Таким образом, рост государственных закупок товаров и услуг, увеличение трансфертов и снижение автономных налогов приводят к многократному (мультипликативному) расширению реального совокупного дохода и увеличению занятости ресурсов (и главное — сокращению вынужденной безработицы).

41. Инвестиционный спрос в кейнсианской макроэкономической модели. Предельная эффективность капитала.

Во времена господства неоклассической школы результат капиталовложений зависел от предпринимательских способностей самого инвестора. Во времена Кейнса переоценки капитала на фондовой бирже стали ежедневными. Эти переоценки стали стали неизбежно оказывать влияние и на уровень текущих инвестиций. таким образом, величина инвестиций стала в большей степени регулироваться ожиданиями игроков на фондовой бирже, нежели расчетами профессиональных предпринимателей.

Для собственника капитала и потенциального инвестора всегда есть альтернатива – владеть вместо него деньгами или ценными бумагами. В облигации выступают в качестве представителя всех ценных бумаг. Поэтому минимальный ожидаемый доход, которым придется удовлетвориться инвесторам, не может упасть ниже того уровня, который установлен текущей процентной ставкой (доходностью облигаций).

Уровень процентной ставки, которая уравнивает нынешнюю стоимость годовых доходов, ожидаемых от использования капительного имущества в течение срока его службы, с ценой его предложения, Кейнс определили как предельную эффективность капитала.

Т.о., при принятии решения об осуществлении инвестиционного проекта фирма сопоставляет его стоимость (цену предложения) в настоящее время и будущие доходы от его эксплуатации, причем в деньгах нынешней ценности. Поэтому с точки зрения фирмы дисконтированная стоимость потока ожидаемых чистых доходов от эксплуатации инвестиционного проекта должна быть больше или как минимум равна издержкам на его реализацию.

Сальдо между дисконтированной стоимостью ожидаемых чистых поступлений от инвестиционного проекта и дисконтированной стоимостью затрат на его осуществление называется чистой приведенной стоимостью инвестиционного проекта (NPV):

Где It – издержки осуществления инвестиционного проекта (инвестиционный спрос) в году t, r – реальная процентная ставка; П – ожидаемый чистый доход (выручка за минусом амортизационных расходов и издержек на труд, сырье и материалы) от эксплуатации инвестиционного проекта (или отдельного капитального ресурса) в соответствующем году.

Внутренняя норма доходности (IRR), или предельная эффективность капитала – такая процентная ставка, при которой чистая приведенная стоимость инвестиционного проекта равна нулю.

Если IRR > r, то инвестиционный проект принимается, так принесет чистый доход (NPV >0);

Если IRR < r, то инвестиционный проект отвергается, так как принесет чистые убытки (NPV < 0)

Если IRR = r, то инвестиционный проект может быть как принят, так и отвергнут, так как не принесет ни доходов, ни убытков (NPV = 0)/

Величина текущих инвестиций будет стремиться расти до тех пор, пока не останется больше никаких видов капитального имущества, предельная эффективность которых превышала бы текущую норму процента. Другими словами, величина инвестиций стремится к той точке на графике инвестиционного спроса, где предельная эффективность совокупного капитала равна рыночной норме процента.

Итак, функция совокупного инвестиционного спроса получается в результате сопоставления предельной эффективности совокупного капитала (внутренней нормы доходности совокупных инвестиций) с существующим уровнем реальной процентной ставки: с падением ставки процента все больше инвестиционных проектов становятся прибыльными и величина инвестиционного спроса растет и наоборот. Таким образом, график совокупного инвестиционного спроса совпадает с кривой предельной эффективности капитала.

r

r**

I(r)

I*

ID = I0 – dr

Где ID – величина совокупного инвестиционного спроса в реальном выражении; I0 – величина инвестиций, не зависимая от ставки процента; d – коэффициент чувствительности инвестиционного проса к изменению ставки процента, показывающий, как изменится объем инвестиционного спроса при изменении ставки процента на один пункт.

Так как инвестиционный спрос в кейнсианской модели зависит только от процентной ставки, но не зависит от величины совокупного дохода, то инвестиционный спрос является автономным.

Y I

I

I