Аверин Руслан Юрьевич , гр. СИМ-41

V2: Рынок капитала

I: k = A

S: Цена, уплачиваемая за использование денег:

-: рента

-: заработная плата

-: прибыль

+: процентная ставка (по определению)

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

I: k = В

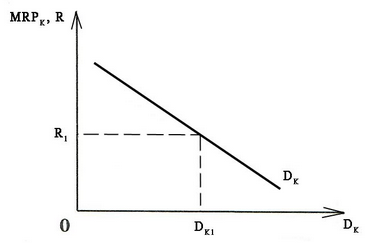

S: Спрос на рынке капитала:

-: прямо пропорционален процентной ставке

+: обратно пропорционален процентной ставке

-: прямо пропорционален цене

-: обратно пропорционален цене

Спрос на капитал предъявляют фирмы и население. При этом мотивы поведения их несколько различаются, но в результате они ведут себя схожим образом: при снижении ставки процента фирмы и потребители увеличивают спрос на кредиты.

Поэтому кривая рыночного спроса на капитал имеет отрицательный наклон, как и любая кривая спроса на благо или ресурс.

I: k = В

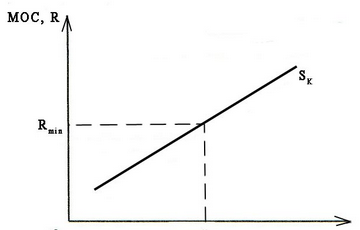

S: Предложение на рынке капиталов:

+: прямо пропорционально процентной ставке

-: обратно пропорционально процентной ставке

-: прямо пропорционально цене

-: обратно пропорционально цене

Предложение инвестиций (S) на рынке данной страны будет прямо пропорционально изменению величины процентной ставки.

I: k = С

S: Какими критериями руководствуется фирма при займе капитала:

+: уровнем возможной прибыли на привлеченный капитал

+: уровнем процентной ставки

-: уровнем рождаемости

-: уровнем миграции

I: k = В

S: Какие факторы оказывают влияние на мотив человека к сбережению:

+: необходимость покупки дорогостоящего товара

+: увеличение процентной ставки

-: изменение численности населения

-: изменение количества предприятий

Если рассматривать факторы сбережений, то основным фактором, определяющим величину сбережений в домохозяйствах, является уровень доходов после уплаты налогов. Но, как и при анализе спроса, в теории сбережений существуют факторы не связанные с доходом: 1. богатство; 2. уровень цен; 3. ожидания; 4. потребительская задолженность; 5. налогообложение

I: k = С

S: Если кривая предложения капитала сдвигается влево, то:

+: увеличивается процентная ставка

-: уменьшается процентная ставка

-: увеличивается объем ссудных фондов

+: уменьшается объем ссудных фондов

I: k = С

S: Если кривая предложения капитала сдвигается вправо, то:

-: увеличивается процентная ставка

+: уменьшается процентная ставка

+: увеличивается объем ссудных фондов

-: уменьшается объем ссудных фондов

I: k = С

S: Если кривая спроса на капитал сдвигается влево, то:

-: увеличивается процентная ставка

+: уменьшается процентная ставка

-: увеличивается объем ссудных фондов

+: уменьшается объем ссудных фондов

I: k = С

S: Если кривая спроса на капитал сдвигается вправо, то:

+: увеличивается процентная ставка

-: уменьшается процентная ставка

+: увеличивается объем ссудных фондов

-: уменьшается объем ссудных фондов

I: k = В

S: Какие факторы могут сместить кривую спроса на капитал влево:

-: увеличение уровня цен

+: снижение уровня цен

+: снижение нормы прибыли на капитал

-: увеличение нормы прибыли на капитал

I: k = В

S: Какие факторы могут сместить кривую спроса на капитал вправо:

+: увеличение уровня цен

-: снижение уровня цен

-: снижение нормы прибыли на капитал

+: увеличение нормы прибыли на капитал

I: k = В

S: Какие факторы могут сместить кривую предложения на капитал влево:

+: увеличение доходов населения

-: уменьшение доходов населения

+: снижение уровня налогов

-: увеличение уровня налогов

I: k = В

S: Какие из следующих факторов могут влиять на величину процентных ставок:

+: риск

+: срочность

+: размер ссуды

-: число фирм

- изменение уровня дотаций

Факторы, влияющие на величину процентных ставок:

Риск. Определенное значение имеет разная степень риска за ссуду. Чем больше шанс, что заемщик не выплатит ссуду, тем больше ссудный процент будет взимать банк, чтобы компенсировать этот риск.

Срочность. Срок, на который выдается ссуда, также влияет на ставку процента. При прочих равных условиях долгосрочные ссуды обычно выдаются по ставкам процента более высоким, чем краткосрочные, потому что кредиторы долгосрочной ссуды испытывают определенные сложности и могут понести ущерб из-за отказа от альтернативного использования денег в течении длительного периода времени.

Размер ссуды. При данных двух ссуд равной срочности и риска ставка ссудного процента обычно более высокая на меньшую из двух. Это происходит потому, что административные расходы крупной и мелкой ссуды приблизительно равны в абсолютном выражении.

Помомо этих,еще:

Налогообложение. Поскольку кредиторы заинтересованы в получении ставки процента после выплаты налогов, то органы власти рынка могут выплачивать более низкие ставки процента. Так, кредитор, имеющий высокий доход, может отдать предпочтение 7 % ставке ссудного процента не на облагаемую налогом муниципальную облигацию, а не 9 %-ой ставке ссудного процента на облагаемую налогом иную облигацию.

Ограничение условий конкуренции на рынке также влияет на ставку ссудного процента. Банк в небольшом городке, монополизирующий местный денежный рынок, может взимать высокие ставки ссудного процента с клиентов и наоборот.

I: k = В

S: Чистая процентная ставка в США:

-: выплачиваемая по займу ставка, выраженная в денежных единицах, скорректированных с учетом инфляции

+: ставка приблизительно равная проценту, выплачиваемому по долгосрочным, практически безрисковым облигациям правительства США

-: выплачиваемая по займу ставка, выраженная текущих ценах

-: изменение уровня цен за определенный период времени

В США основным активом для расчета безрисковой ставки служат облигации 30-летнего государственного займа правительства США, обладающие номинальной доходностью в пределах 5–6% годовых.

I: k = С

S: Выберите правильные варианты:

L1: Реальная процентная ставка (R1) по определению

L2: Номинальная процентная ставка (R2) по определению

L3: Чистая процентная ставка в США (R3.см.выше)

L4: инфляция (R4) по определению

R1: выплачиваемая по займу ставка, выраженная в денежных единицах, скорректированных с учетом инфляции (L1)

R2: выплачиваемая по займу ставка, выраженная текущих ценах (L2)

R3: ставка приблизительно равная проценту, выплачиваемому по долгосрочным, практически безрисковым облигациям правительства США (L3)

R4: изменение уровня цен за определенный период времени (L4)

I: k = В

S: Выберите наиболее полный перечень физических активов:

-: здания

-: здания и сооружения

-: рабочие машины

+: здания, сооружения, рабочие машины, производственное оборудование

В перечень физических активов входят здания, производительные оборудования, транспортные средства, рабочие машины, силовые машины и оборудования, измерительные приборы, хозяйственный и производственный инвентарь, сооружения и инструменты.

I: k = С

S: Выберите правильные варианты:

L1: приведенная стоимость (по определению) R1

L2: дисконтирование (по определению) R2

L3: чистая приведенная стоимость (по определению) R3

L4: предельная норма окупаемости инвестиций (по определению) R4

R1: приведенная на настоящий момент времени, ценность будущих доходов от использования капитала

R2: осуществляется путем применения дисконтирующего множителя, который показывает как будет изменяться приведенная стоимость будущих доходов

R3: разность между приведенной стоимостью будущих поступлений

R4: разница между предельной выручкой от инвестиций и изменением предельных издержек производства, за исключением платы за капитал, отнесенная к объему инвестиций и выраженная в процентах

I: k = С

S: Выберите правильные варианты:

L1: приведенная стоимость

L2: дисконтирование

L3: Реальная процентная ставка

L4: Номинальная процентная ставка

R1: приведенная на настоящий момент времени, ценность будущих доходов от использования капитала

R2: осуществляется путем применения дисконтирующего множителя, который показывает как будет изменяться приведенная стоимость будущих доходов

R3: выплачиваемая по займу ставка, выраженная в денежных единицах, скорректированных с учетом инфляции

R4: выплачиваемая по займу ставка, выраженная текущих ценах

Ответы см. выше из предыдущих двух вопросов

I: k = С

S: Выберите правильные варианты:

L1: чистая приведенная стоимость

L2: предельная норма окупаемости инвестиций (по определению) R2

L3: чистая процентная ставка в США

L4: инфляция

R1: разность между приведенной стоимостью будущих поступлений

R2: разница между предельной выручкой от инвестиций и изменением предельных издержек производства, за исключением платы за капитал, отнесенная к объему инвестиций и выраженная в процентах

R3: ставка приблизительно равная проценту, выплачиваемому по долгосрочным, практически безрисковым облигациям правительства США

R4: изменение уровня цен за определенный период времени

I: k = В

S: Предельная стоимость инвестиций 100000, а процентная ставка – 20%, предельная окупаемость капитальных вложений для первого года составит ###

+: 120000

Окупаемость = (Стпр * I) + Cтпр = 100000*0,2=20000+100000=120000 д.е.

I: k = В

S: Предельная стоимость инвестиций 300000, а процентная ставка – 20%, предельную окупаемость капитальных вложений для первого года составит:

+: 360000

Окупаемость = (Стпр * I) + Cтпр = 300000*0,2=60000+300000=360000 д.е.

риоде рост AD приведет:

-: к повышению цен, но не окажет влияния на динамику ВВП в реальном выражении

+: к увеличению объема ВВП в реальном выражении, но не окажет влияния на уровень цен

-: к повышению и уровня цен, и объема ВВП в реальном выражении

-: к повышению цен и сокращению объема ВВП в реальном выражении

I: k = A

S: Дефлятор (ВВП) представляет собой отношение:

-: ВВП к национальному доход

+: номинального ВВП к реальному

-: базового ВВП к его величине текущего года

-: реального ВВП к номинальному

Представляет собой отношение номинального ВВП, выраженного в рыночных ценах текущего года, к реальному ВВП, выраженных в ценах базисного года.[1]

![]()

I: k = B

S: Какой из указанных ниже доходов или расходов не учитывается при подсчете ВНП данного года:

-: арендная плата за сдачу квартиры

+: покупка облигаций автомобильной компании

-: рост запасов компании

-: заработная плата прислуги

ВНП = ВВП + Δ, где Δ = (поступления от первичных доходов из-за границы)

В свою очередь ВВП рассчитывается 3 методами: доходным, расходным и по добавленной стоимости.

ВВП по доходам

ВВП = Национальный доход + амортизация + косвенные налоги — субсидии — чистый факторный доход из-за границы (ЧДиФ) (или + чистый факторный доход иностранцев, работающих на территории данной страны (ЧДФ)), где:

Национальный доход = заработная плата + арендная плата + процентные платежи + прибыль корпораций.

ВВП по расходам

![]() ,

где

,

где

![]()

ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму, то есть покупка станков, оборудования, запасов, места производства)) + Государственные расходы + Чистый экспорт (Экспорт — Импорт; может быть как положительным, так и отрицательным).

ВВП по добавленной стоимости (производственный метод)

ВВП = сумма добавленных стоимостей.

Добавленная стоимость фирмы = доход фирмы — промежуточная стоимость производства товара или услуги.

Общая добавленная стоимость = общий уровень выпуска — общая ценность промежуточной продукции

I: k = C

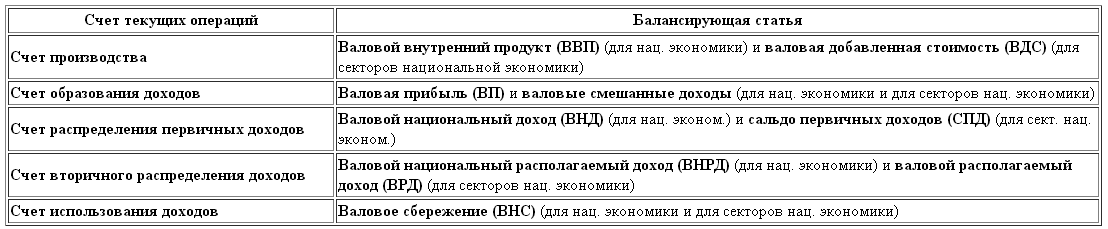

S: Установите последовательность составления счетов в СНС:

1: Счет производства

2: Счет образования доходов

3: Счет распределения первичных доходов

4: Счет вторичного распределения доходов

5: Счет использования располагаемых доходов

Последовательность составления счетов в СНС (система национальных счетов) представлена в таблице

I: k = C

S: Расходы на потребление равны 60, валовые инвестиции 20, государственные закупки товаров и услуг 30, импорт 20, экспорт 10, амортизация 10, установите соотвествия:

L1: валовый национальный продукт

L2: чистый национальный продукт

L3: чистый экспорт

L4: внешний товарооборот

R1: 100

R2: 90

R3: - 10

R4: 30

ВНП = 60+20+30+(10-20)=100 (расчет по расходам)

Формула для расчета ЧНП: ЧНП = ВВП - А, где А — амортизация.

ЧНП = 100-10=90

Чистый экспорт = Экспорт – Импорт = 10-20 = -10

Внешний товарооборот – это совокупность экспорта и валовых инвестиций, т.о. 20+10=30