8. Фискальная политика: сущность, виды, инструменты. Кривая Лаффера.

Фискальная п-ка – система гос. рег-я, осущ-мая ч/з правительственные расходы и налоги. Назначение: сгладить недостатки рынка путем воздействия на совокупный спрос (АD) и совокупное предложение (АS). Целями фискальной политики выступают: поддержание стабильного уровня совокупного объема выпуска (ВВП); поддержание полной занятости ресурсов; поддержание стабильного уровня цен.

Инструментами фискальной политики яв-ся расходы и доходы гос.бюджета: гос. закупки; налоги; трансферты. Гос. закупки т-ров и услуг и трансферты - это расходы гос. бюджета, а налоги – осн. ист-к доходов бюджета, поэтому фискальную политику называют также бюджетно-налоговой политикой. Изменение величины гос. закупок т-ров и услуг в краткосрочном периоде влияет только на совокупный спрос, а изменение вел-ны налогов и трансфертов фирмам (субсидий) - и на совокупный спрос, и на совокупное предложение. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение субсидий, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения.

Для любой системы налогообложения важным является вопрос установления оптимального уровня налогообложения. Для теор. реш-я этой проблемы используется кривая Лаффера. При rT=0, г-во никаких налогов не получит, при rT=100%, г-во налогов также не получит. При любых других значениях rT, г-во в том или ином размере получает налоги, при этом, при каком то значении rT (rT0) сумма налоговых поступлений становиться максимальной. Рост налоговой ставки только до опр. знач-я (rT0) ведет к увелич-ю налоговых поступлений, дальнейшее же ее повышение обуславливает их сокращение. Причем, одну и ту же величину налоговых поступлений (за исключением Tmax) м. получить при двух разных уровнях налоговой ставки. Однако эф-ты применения разных ставок в экономике будут различны: 1) при rT1 создаются условия для стимулирования экономического роста и деловой предпринимательской активности; 2)при rT2 создаются условия для подавления деловой экономической активности, производство уменьшается и возрастает роль теневой экономики, наносящей большой урон экономике государства. Уровень rопт определяется эмпирическим путем.

Фискальная политика осуществляется в двух видах: 1. дискреционная фискальная политика – состоит в сознательном маневрировании налогами и гос. расходами в целях воздействия на реальный объем нац. пр-ва и занятость. В период спада она проводится как политика эк. роста (экспансионистская политика), направленная на увеличение фактических объемов ВВП. В период спада фискальная экспансия складывается из: 1) увеличения государственных расходов; 2) снижения налогов;3) сочетание роста государственных расходов со снижением налогов (с учетом того, что мультипликационный эффект увеличения государственных расходов больше, чем мультипликационный эффект снижения налогов). Такая фискальная политика приводит фактически к дефицитному финансированию, но обеспечивает сокращение падения производства. В период подъема проводится политика ограничения деловой активности (рестрикционная), направленная на уменьшение реального объема ВВП по сравнению с его потенциальным уровнем. В условиях инфляции, вызванной избыточным спросом (инфляционный рост), сдерживающая (или стабилизационная, или рестрикционная) фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением (с учетом того, что мультипликационный эффект уменьшения государственных расходов больше, чем мультипликационный эффект роста налогов).

2. Недискреционная фискальная полтика (политика встроенных стабилизаторов, автоматическая фискальная политика). Встроенные стабилизаторы – экономические механизмы, которые содержатся в самом законе, и автоматически срабатывают ограничительным образом в период подъема и расширительным образом в период спада. К автоматическим стабилизаторам относятся: подоходные налоги (включающие все виды налогов на доходы, в том числе налог на прибыль корпораций); косвенные налоги (в первую очередь, налог на добавленную стоимость); пособия по безработице; пособия по бедности..

График встроенной стабилизации

Встроенные стабилизаторы корректируют, но не устраняют колебательных движений эк. активности, поэтому методы недискреционной фискальной политики должны дополняться методами дискреционной фискальной политики. В Кейнсианской модели стабилизирующая роль фискальной политики связана с ее воздействием на равновесный объем нац. пр-ва через изменения совокупных расходов. Рассмотрим это воздействие на графике, используя упрощенную модель экономики, в которой уровень цен является неизменным, все налоги сведены к чистому индивидуальному налогу, т.е. индивидуальному налогу за вычетом соц. выплат, инвестиции рассматриваются как автономные, экспорт отсутствует. Гос. расходы прямо воздействуют на маэк равновесие, поскольку они являются самостоятельным элементом АD. Рост объема гос. закупок вызывает рост совокупных расходов, что увеличивает равновесный уровень производства и занятости.

График воздействия гос. расходов на объем нац. производства.

С – потребление, In – инвестиции, G – гос. расходы

Кейнс показал, что все процессы в макроэкономике носят нарастающий характер, что проявляется в действии механизма мультипликаторов. Мультипликатор показывает соотношение между приростом нац. объема производства и инвестициями, направляемыми на этот прирост. МР=∆ЧНП/∆I. Если MP>1, то прирост инвестиций влечет за собой возрастание нац. объема производства на величину в несколько раз превышающую размер инвестиций. Мультипликационный эффект обусловлен цепной реакцией, когда рост спроса в одной отрасли порождает спрос в других отраслях. Поскольку весь доход не тратится на потребление, то цепная реакция постепенно затухает. Величина мультипликатора будет тем меньше, чем выше в обществе склонность к сбережениям (MPS). МР = 1/МРS = 1/(1-МРС); МРG=∆ВВП(ЧНП)/∆G -мультипликатор гос. расходов показывает насколько возрастает ВВП (реальный ЧНП) в результате роста гос. доходов. Прирост гос. расходов оказывает такое же влияние на равновесный уровень производства, как прирост инвестиционного спроса на ту же величину, т.е. мультипликатор гос. расходов = мультипликатору инвестиций. МРG= МРI = 1/МРS, MPS – предельная склонность к сбережению. Налоги воздействуют на маэк равновесие не прямо, а опосредованно ч/з потребительские расходы. Увеличение налогов сократит личное потребление, что при прочих равных условиях приведет к уменьшению нац. объема производства и занятости.

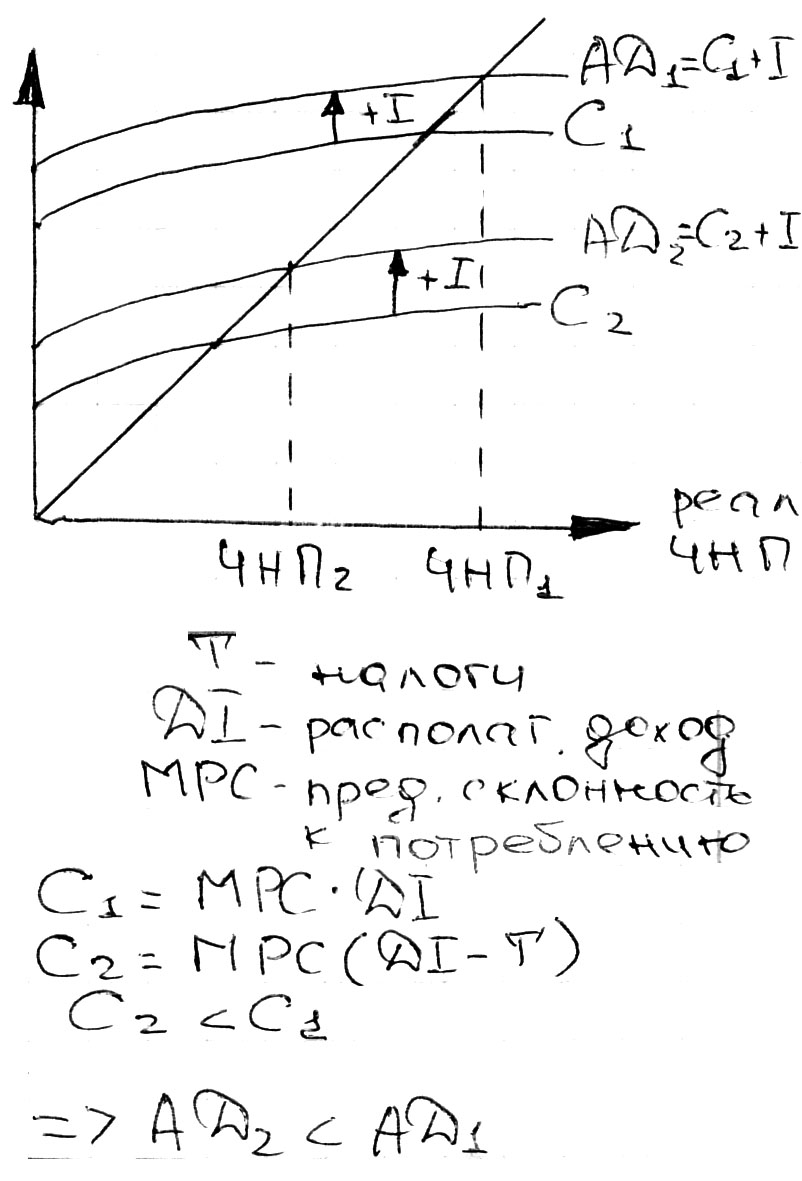

График воздействия налогов на объем нац. производства

Во время спада для стимулирования выпуска продукции гос. расходы могут быть увеличены, а чистые налоги снижены. В период подъема для сокращения совокупного спроса гос. расходы снижаются, а налоги растут. Увеличение гос. расходов и налогов на одинаковую величину ведет к увеличению выпуска продукции. Этот эффект называется мультипликатором сбалансированного бюджета.

П роблемы

осуществления фискальной политики.1.

Временной лаг распознавания.

Между началом спада или подъема и

осознанием этого процесса проходит

значительный промежуток времени. 2.

Административные

задержки.

Обычно проходит значительный промежуток

времени от того момента, как будет

признана необходимость принятия

фискальных мер, до их выполнения. 3.

Функциональное

запаздывание.

Имеет место временной лаг между тем,

когда меры будут приняты, и когда они

начнут оказывать реальное воздействие

на экономику. 4. Пристрастие

к стимулирующим мерам.

Сокращение налогов и увеличение

госрасходов очень популярно в политическом

плане, поэтому чаще всего фискальная

политика склонна к стимулированию и

инфляции.

роблемы

осуществления фискальной политики.1.

Временной лаг распознавания.

Между началом спада или подъема и

осознанием этого процесса проходит

значительный промежуток времени. 2.

Административные

задержки.

Обычно проходит значительный промежуток

времени от того момента, как будет

признана необходимость принятия

фискальных мер, до их выполнения. 3.

Функциональное

запаздывание.

Имеет место временной лаг между тем,

когда меры будут приняты, и когда они

начнут оказывать реальное воздействие

на экономику. 4. Пристрастие

к стимулирующим мерам.

Сокращение налогов и увеличение

госрасходов очень популярно в политическом

плане, поэтому чаще всего фискальная

политика склонна к стимулированию и

инфляции.

Недостатки фискальной политики:Основным недостатком стимулирующей фискальной политики является эффект вытеснения частных инвестиций. Дело в том, что рост государственных расходов или снижение налогов в период спада ведет к мультипликативному увеличению совокупного выпуска, что вызывает рост спроса на деньги для обеспечения возможности покупки увеличившегося количества товаров и услуг. Люди начинают снимать деньги с банковских счетов, возможности банков по выдаче кредитов сокращаются, ставка процента по кредитам растет, т.е. кредиты становятся дороже. В этих условиях фирмы берут меньше кредитов, и инвестиционные расходы частного сектора сокращаются. Поэтому с целью стимулирования частных инвестиций в период спада целесообразно использовать не стимулирующую фискальную, а стимулирующую монетарную политику, следствием которой является снижение ставки процента в результате увеличения предложения денег. Если целью стабилизационной политики выступает максимальное увеличение объема выпуска, то для нейтрализации эффекта вытеснения стимулирующая фискальная политика используется в сочетании со стимулирующей монетарной политикой. Негативным последствием стимулирующей фискальной политики, является также увеличение дефицита государственного бюджета, поскольку ее мерами выступают либо увеличение расходов бюджета (государственных закупок и/или трансфертов), либо сокращение доходов бюджета (налогов). Как было показано в предыдущей теме, все способы финансирования дефицита бюджета имеют серьезные недостатки и, как правило, усиливают инфляционные процессы в экономике.