5. Процесс производства. Издержки фирмы в краткосрочном и долгосрочном периодах. Доход и прибыль фирмы.

Пр-во – пр-с возд-я ч-ка на вещ-во природы с целью получ-я опр-го полез. рез-та. З-ча теории пр-ва – устан-е взаимосвязи м/у набором рес-в и кол-вом благ из них пр-мых в рамках отд. Ф. Ф-ры пр-ва – эк. рес-сы, используемые Ф в пр-се пр-ва. Пр-ная ф-ция Ф – опр-т з-номер-ть использ-я рес-в. Отраж-т завис-ть м/у любым зад-ным набором ф-ров пр-ва и максимумом возможного объема прод-ии, пр-мого из них. Q=f(a1,a2,…,an) - общая пр-ная ф-ция. Q=f(K,L). Пр-ная ф-ция индивидуальна для кажд. тех-гии, изм-е тех-гии отраж-ся новой пр-ной ф-цией. Св-ва пр-ных ф-ций: 1) Сущ-т предел увеличения объема пр-ва за счет увеличения затрат одного ф-ра пр-ва при проч. равных усл-ях; 2) Сущ-т взаим. дополняемость ф-ров пр-ва. При сокращ-ии объема пр-ва возможна также взвимозаменяемость ф-ров пр-ва.

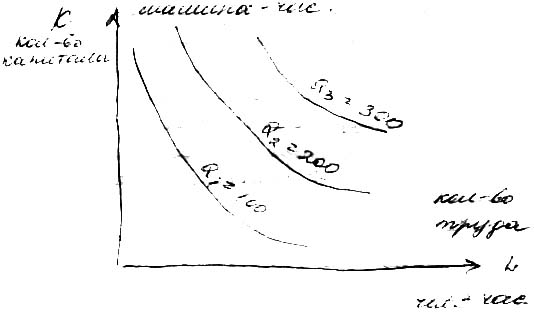

Г рафич.

представление пр-ва – двухфакторная

пр-ная ф-ция. Кривые (изокванты) отображают

все различ. комбинации ф-ров пр-ва, кот.

м.б. использ-ны для пр-ва зад-го объема

прод-ии. Все точки на изокванте равны

по физ. объему прод-ии; Изокванта показ-т

многовариантность, взаимозаменяемость

ф-ров пр-ва; Дв-е по изокванте отраж-т

измен-е соотн-я исполь-я машинного вр-ни

и часов труда, для поддержания объема

пр-ва. Норма

технологического замещ-я ф-ров пр-ва

– кол-во одного ф-ра пр-ва, кот. м.б.

сокращено в обмен на ед-цу др. ф-ра пр-ва,

при сохран-ии неизмен. общего объема

выпуска.

рафич.

представление пр-ва – двухфакторная

пр-ная ф-ция. Кривые (изокванты) отображают

все различ. комбинации ф-ров пр-ва, кот.

м.б. использ-ны для пр-ва зад-го объема

прод-ии. Все точки на изокванте равны

по физ. объему прод-ии; Изокванта показ-т

многовариантность, взаимозаменяемость

ф-ров пр-ва; Дв-е по изокванте отраж-т

измен-е соотн-я исполь-я машинного вр-ни

и часов труда, для поддержания объема

пр-ва. Норма

технологического замещ-я ф-ров пр-ва

– кол-во одного ф-ра пр-ва, кот. м.б.

сокращено в обмен на ед-цу др. ф-ра пр-ва,

при сохран-ии неизмен. общего объема

выпуска.

![]() –

опр-т наклон изокванты.

–

опр-т наклон изокванты.

П ромежутки

вр-ни бывают: Краткосроч.

период

– период вр-ни, в теч-е кот. фирмы не м.

изменить нек. ф-ры пр-ва. Постоянные ф-ры

– те, кот. ост-ся неизмен. в теч-е дан.

промежутка вр-ни. Переменные – измен-ся

за этот период. Долгосроч.

период

– это период вр-ни, в теч-е кот. фирма

сп-бна изменить все ф-ры пр-ва. В этом

периоде для фирмы нет огран-ий прироста

прод-ии. З-н

убывающей предельной полез-ти (закон

убывающей отдачи)

д-ет в краткосроч. периоде и означает,

что если кол-во нек. ф-ров пр-ва фикс-но,

то предельный продукт любого переменного

ф-ра будет, начиная с опр. момента убывать,

по мере увелич-я затрат дан. ф-ра пр-ва.

Убывание происходит при рав-ве предельного

и ср. продуктов переменного ф-ра пр-ва.

В краткосроч. периоде переменным

ф-ром яв-ся труд, а постоянным капитал.

Предельный

продукт переменного ф-ра пр-ва (MP)

– это есть приращение совокупного

продукта (TP),

получ-е за счет использ-я доп. ед-цы дан.

ф-ра пр-ва:

ромежутки

вр-ни бывают: Краткосроч.

период

– период вр-ни, в теч-е кот. фирмы не м.

изменить нек. ф-ры пр-ва. Постоянные ф-ры

– те, кот. ост-ся неизмен. в теч-е дан.

промежутка вр-ни. Переменные – измен-ся

за этот период. Долгосроч.

период

– это период вр-ни, в теч-е кот. фирма

сп-бна изменить все ф-ры пр-ва. В этом

периоде для фирмы нет огран-ий прироста

прод-ии. З-н

убывающей предельной полез-ти (закон

убывающей отдачи)

д-ет в краткосроч. периоде и означает,

что если кол-во нек. ф-ров пр-ва фикс-но,

то предельный продукт любого переменного

ф-ра будет, начиная с опр. момента убывать,

по мере увелич-я затрат дан. ф-ра пр-ва.

Убывание происходит при рав-ве предельного

и ср. продуктов переменного ф-ра пр-ва.

В краткосроч. периоде переменным

ф-ром яв-ся труд, а постоянным капитал.

Предельный

продукт переменного ф-ра пр-ва (MP)

– это есть приращение совокупного

продукта (TP),

получ-е за счет использ-я доп. ед-цы дан.

ф-ра пр-ва:

![]() .

Совокупный

продукт (общий, валовой)

– это кол-во блага, пр-мое с пом. нек.

кол-ва переменного ф-ра пр-ва. Ср.

продукт переменного ф-ра пр-ва (AP)

– это отн-е совокупного продукта к

использ-ному кол-ву дан. ф-ра пр-ва:

.

Совокупный

продукт (общий, валовой)

– это кол-во блага, пр-мое с пом. нек.

кол-ва переменного ф-ра пр-ва. Ср.

продукт переменного ф-ра пр-ва (AP)

– это отн-е совокупного продукта к

использ-ному кол-ву дан. ф-ра пр-ва:

![]() .

Ср.

продукт труда

- производит-ть

труда.

Превыш-е ср. продукта переменного ф-ра

пр-ва над предельным продуктом показывает,

что эф-ное расшир-е пр-ва неизменными

м-дами невозможно.

.

Ср.

продукт труда

- производит-ть

труда.

Превыш-е ср. продукта переменного ф-ра

пр-ва над предельным продуктом показывает,

что эф-ное расшир-е пр-ва неизменными

м-дами невозможно.

Три эф-та, кот. м. возникать при увеличении объема (масштаба) пр-ва: 1) Постоянный эф-т роста масштабов пр-ва (объем выпуска увеличивается в той же пропорции, что и затраты ресурсов); 2) Увеличивающийся эф-т – экономия на масштабе пр-ва (объем выпуска увеличивается в большей пропорции, чем затраты ресурсов); 3) Уменьшающийся эф-т (объем выпуска увеличивается в меньшей пропорции, чем затраты рес-в).

И зд-ки

–

это денежной выраж-е затрат фирмы на

пр-во прод-ии. Эк. поним-е изд-к опир-ся

на возм-ть

их альтернативного использ-я

в связи с огранич-ю рес-в, т.е. все изд-ки

представляют собой альтернативные

изд-ки

(изд-ки упущ-х возм-тей). Альтернативные

изд-ки

с позиции фирмы –те выплаты, кот. д.

сделать фирма владельцам рес-в, чтобы

привлечь эти рес-сы для дан. пр-ва и

отвлечь тем самым от альтернативного

вар-та использ-я. Альтернативные

издержки делятся на: 1) внешние

(явные) –изд-ки от приобр-я фирмой рес-в

на стороне. Имеют вид бухг. платежей за

приобретаемые рес-сы, поэтому м. наз-ся

бухг. изд-ками; 2) внутренние

(неявные) – изд-ки, связ-е с использ-ем

рес-сов яв-ся соб-тью фирмы. Равны ст-ти,

кот. м.б. получена фирмой за собст. рес-с

при наилучшем из альтернативных сп-бов

его прим-я. Норм.

прибыль

– один из эл-тов неявных изд-к, т.е.

вознаграждение предприн-ля за вып-мые

им ф-ции. Получ-е

прибыли

– это усл-е, удерживающее предприн-ля

в дан. деле.

зд-ки

–

это денежной выраж-е затрат фирмы на

пр-во прод-ии. Эк. поним-е изд-к опир-ся

на возм-ть

их альтернативного использ-я

в связи с огранич-ю рес-в, т.е. все изд-ки

представляют собой альтернативные

изд-ки

(изд-ки упущ-х возм-тей). Альтернативные

изд-ки

с позиции фирмы –те выплаты, кот. д.

сделать фирма владельцам рес-в, чтобы

привлечь эти рес-сы для дан. пр-ва и

отвлечь тем самым от альтернативного

вар-та использ-я. Альтернативные

издержки делятся на: 1) внешние

(явные) –изд-ки от приобр-я фирмой рес-в

на стороне. Имеют вид бухг. платежей за

приобретаемые рес-сы, поэтому м. наз-ся

бухг. изд-ками; 2) внутренние

(неявные) – изд-ки, связ-е с использ-ем

рес-сов яв-ся соб-тью фирмы. Равны ст-ти,

кот. м.б. получена фирмой за собст. рес-с

при наилучшем из альтернативных сп-бов

его прим-я. Норм.

прибыль

– один из эл-тов неявных изд-к, т.е.

вознаграждение предприн-ля за вып-мые

им ф-ции. Получ-е

прибыли

– это усл-е, удерживающее предприн-ля

в дан. деле.

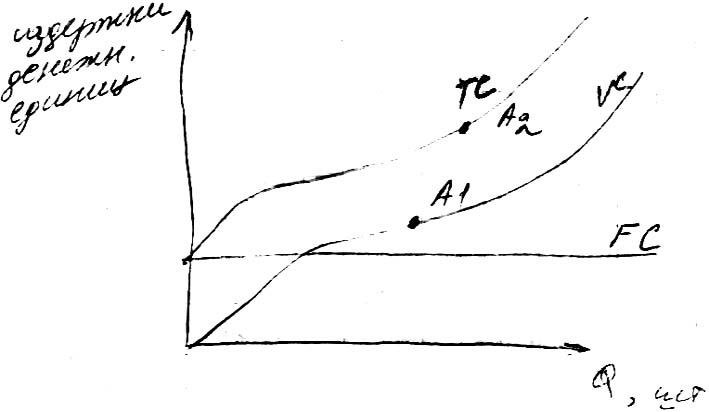

Издержки делят на: - Постоянные (FC)– те, вел-на кот. не зависит от изм-я объема пр-ва; -Переменные (VC)– те, вел-на кот. зависит от масштабов пр-ва; -Валовые (совокупные) (TC) – сумма постоянных и переменных изд-к, связ-х с пр-вом дан. прод-ии. TC = FC + VC.

До

точки A

VC

повыш-ся медленнее, чем растет объем

пр-ва, после нач-т расти быстрее, чем

объем пр-ва. Это означ-т, что с этого

момента нач-т д-ть з-н

убывающей отдачи;

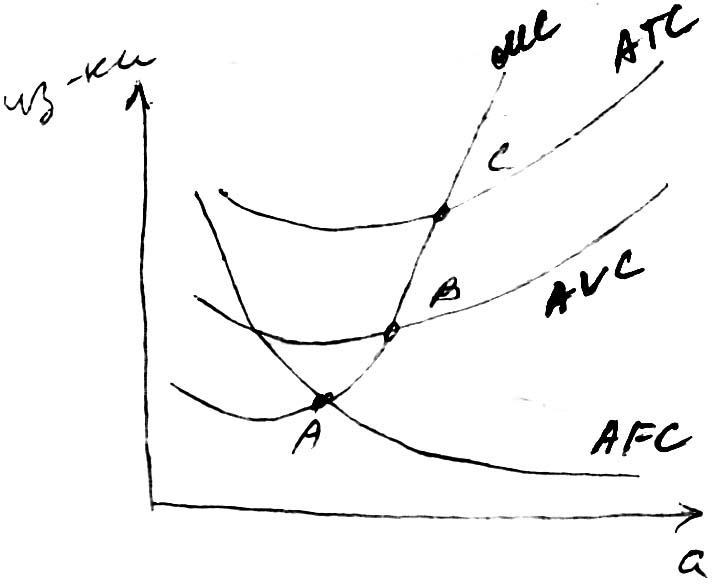

Средние

(общие) изд-ки

– общие изд-ки в расчете на ед-цу

выпускаемой прод-ии. ATC

= TC

/ Q

= AFC

+ AVC;

Средние

постоянные

– постоянные общие изд-ки в расчете на

ед-цу прод-ии. AFC

= FC

/ Q;

Средние

переменные

– переменные общие в расчете на единицу

выпускаемой продукции. AVC

= VC

/ Q;

Предельные

изд-ки

– приращение общих изд-к в связи с пр-вом

доп-ной ед-цы прод-ии.

![]()

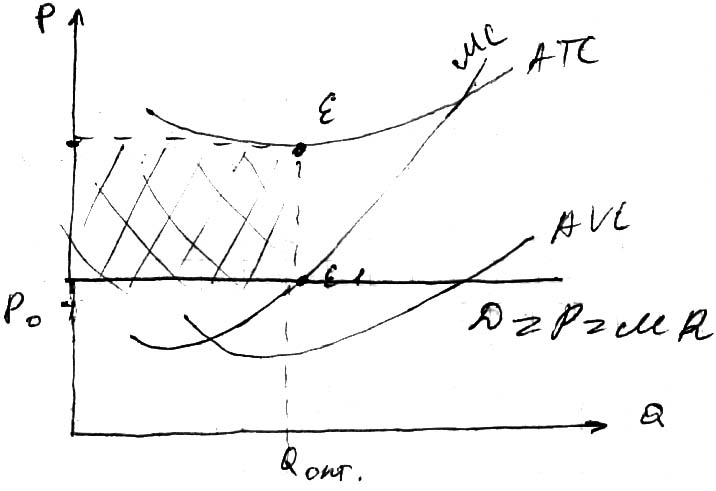

График AFC непрерывно пониж-ся по мере роста пр-ва прод-ии. AVC вначале падают, достиг-т минимума, и нач-т возрастать. Такое изменение AVC обусловлено з-ном убывающей отдачи, и на графике находит выраж-е в дугообразной ф-ме кривой AVC. Кривая ATC сначала сниж-ся, пока сниж-е ср. постоянных изд-к компенсирует рост ср. переменных изд-к. За этим рубежом ATC начинают повыш-ся. MC тесно связаны с VC, следовательно MC уменьш-ся при растущей отдаче переменных рес-сов, и возраст-т при падении отдачи. В точке A, MC = min. Кривая MC пересекает кривые AVC и ATC в точках, соотв-щих минимуму затрат, т.е. AVC минимальны в точке B, ATC – в т. C.

В долгосрочном периоде все изд-ки яв-ся переменными. Фирма имеет возм-ть влиять на объемы выпуска, изменяя кол-во предпр-й и их р-ры. Кривая долгосроч. ср. изд-к отраж-т связь м/у изд-ками пр-ва ед-цы прод-ии и объемами выпуска в долгосрочном периоде. Она предст-т собой огибающую линию для мн-ва краткосрочных кривых ср. изд-к и показ-т наименьшие изд-ки пр-ва каждого малого увелич-я р-ров предпр-я. Форма кривой LAC отраж-т нал-е эф-тов масштаба пр-ва. Когда LAC падают по мере увелич-я выпуска, имеет место положительный эф-т роста масштабов пр-ва. Когда вел-на LAC не измен-ся при увелич-ии выпуска прод-ии имеет место постоянный эф-т масштаба пр-ва, а когда растут – прояв-ся уменьшающийся эф-т.

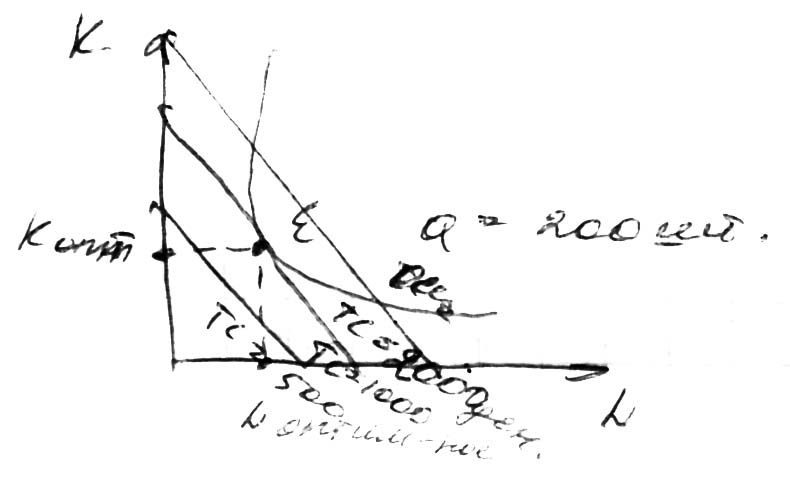

Ф-ция

изд-к

опис-т завис-ть м/у выпуском прод-ии и

минимально возможными изд-ками. Для

двух ф-ров имеет вид:

![]() ,

где K

– капитал, L

– труд.

,

где K

– капитал, L

– труд.

График

ф-ции называется изокостой

- линия,

кот. отраж-т сочет-е затрат труда и

капитала, при котором издержки равны.

Совокупность изокост – семейство

изокост. Чем дальше

изокоста

от начала координат, тем больший

объем рес-в

использ-ся и изд-ки растут. Измен-е

цен

на ф-ры пр-ва ведет к измен-ю

наклона

изокосты. Наклон

изокосты

равен отнош-ю цен используемых рес-в:

![]() .

.

Е сли

при прочих равных усл-ях измен-ся цена

капитала, изокоста смещается вдоль оси

капитала. Измен-е цены труда, смещает

изокосты вдоль оси труда. Есть определенное

сходство изокосты с бюджетной линией.

Состояние

равновесия пр-ля опр-ся касанием изокосты

с изоквантой. Точка

касания изокосты с изоквантой

яв-ся либо точкой мин-ции изд-к опр-го

выпуска прод-ции, либо точкой максимально

возможного объема выпуска прод-ии при

заданных затратах. В

точке касания наклон изокосты и изокванты

равен.

сли

при прочих равных усл-ях измен-ся цена

капитала, изокоста смещается вдоль оси

капитала. Измен-е цены труда, смещает

изокосты вдоль оси труда. Есть определенное

сходство изокосты с бюджетной линией.

Состояние

равновесия пр-ля опр-ся касанием изокосты

с изоквантой. Точка

касания изокосты с изоквантой

яв-ся либо точкой мин-ции изд-к опр-го

выпуска прод-ции, либо точкой максимально

возможного объема выпуска прод-ии при

заданных затратах. В

точке касания наклон изокосты и изокванты

равен.

MRTS

= -∆K/∆l

= MPL/MPK

![]() -PL/-PK

=

MPL/MPK

MPL/PL

=

MPK/PK

-PL/-PK

=

MPL/MPK

MPL/PL

=

MPK/PK

Уравнение хар-ет пр-п наименьших изд-к. Каждое предпр-е сочетает свои ф-ры пр-ва т.о., чтобы предельный продукт одного ф-ра пр-ва, отнесенный к цене этого ф-ра, был равен предельному продукту любого др. ф-ра пр-ва, отнесенного к его цене.

В эт прибыль рассматривается как: 1. Плата

за нововведение (Шумпетер); За риск и

неопределенность (Найд); 3. Превращенная

ф-ма прибавочной ст-ти (Маркс); 4. для

всех фирм: стимул производства. Норма

прибыли хар-ет эффект-ть использ-я

капитала. Норма

прибыли = прибыль/капитал * 100%.

эт прибыль рассматривается как: 1. Плата

за нововведение (Шумпетер); За риск и

неопределенность (Найд); 3. Превращенная

ф-ма прибавочной ст-ти (Маркс); 4. для

всех фирм: стимул производства. Норма

прибыли хар-ет эффект-ть использ-я

капитала. Норма

прибыли = прибыль/капитал * 100%.

Р азлич-т

след. пок-ли дохода и прибыли фирмы: 1.

Общий

доход,

TR

= P

* Q;

2. Средний

доход,

AR

= TR

/ Q

= PQ/Q

= P;

3. Предельный

доход

– изменение общего дохода, обусловленное

продажей одной дополнительной единицы

продукции, MR

= ∆TR

/∆Q.

азлич-т

след. пок-ли дохода и прибыли фирмы: 1.

Общий

доход,

TR

= P

* Q;

2. Средний

доход,

AR

= TR

/ Q

= PQ/Q

= P;

3. Предельный

доход

– изменение общего дохода, обусловленное

продажей одной дополнительной единицы

продукции, MR

= ∆TR

/∆Q.

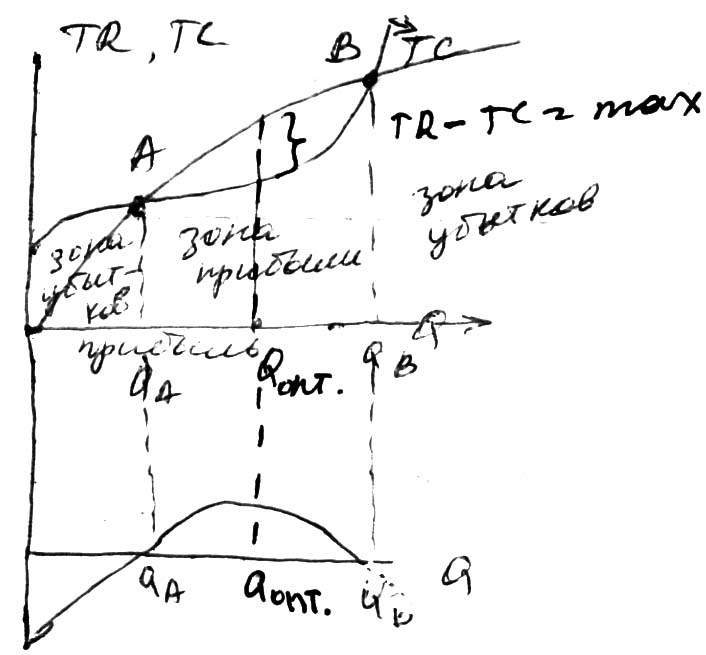

1. Эк. прибыль (Чистый доход) – разница м/у общим доходом и изд-ками за опр. период, NR = TR – TC = TR – (явные изд-ки + неявные изд-ки); 2. Бухг. прибыль – разница м/у общим доходом и явными (реально оплачиваемыми) изд-ками, Бухг. прибыль = TR – явные изд-ки. В Рос. практике осн. пок-лями бухг. прибыли яв-ся балансовая и чистая прибыль предпр-я. Балансовая прибыль – сумма прибылей от пр-ной д-ти и внереализационных доходов. Чистая прибыль – балансовая прибыль за минусом налогов и других обязат. платежей. Бухгалтерская прибыль всегда больше экономической прибыли. Эк. прибыль имеет место в том случае, когда доходы фирмы превышают не только бухг. изд-ки (явные), но и неявные, связ-е с использ-ем владельцем собственных рес-в. Нормальная прибыль – альтернативная ст-ть использ-я рес-в, нах-ся в соб-ти фирмы. Фирма получает только нормальную прибыль, когда эк. прибыль равна нулю (0). Кол-но нормальная прибыль равна вел-не неявных изд-к. Фирма стремиться макс-вать разность м/у общим доходом и общими изд-ками. Пр-во доп. ед-цы прод-ии увелич-ет общие изд-ки (TC) на вел-ну предельных изд-к (MC). Вместе с тем общий доход (TR) увелич-ся на вел-ну предельного дохода (MR). Пока MR>MC, прибыль в целом повыш-ся, критерий ее максимума еще не достигнут, фирма м. увелич-ть объем пр-ва. Как только предельные издержки превышают предельный доход, рост прибыли прекращ-я, увелич-е объема пр-ва стан-ся неэф-ным. Т.о. фирма достигает максимума прибыли, при таком объеме прва, когда предельный доход = предельным изд-кам. QA и QB – безубыточное производство. Прибыль = 0.