37. Особенности рынка земли

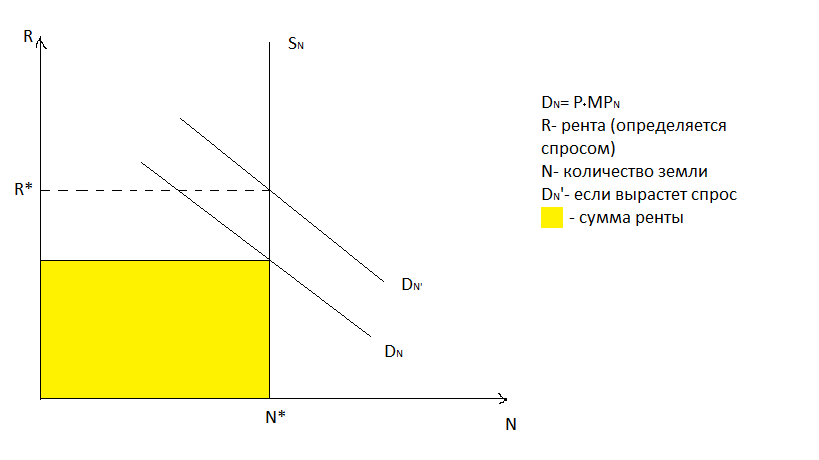

1), Как природный фактор, земля не может свободно производиться и абсолютно ограничена. Поэтому она не имеет цены предложения и альтернативной стоимости. Ее стоимость полностью определяется спросом и является чистой рентой.

2). При конкуренции между разными вариантами использования земли, она имеет стандартную функцию предложения и альтернативную стоимость.

3). Более качественные и производительные участки приносят дополнительную или дифференциальную ренту. При этом дифферента 1. Связана с преимуществом в плодородии и местоположением, а рента 2. – с более эффективным ведением хозяйства.

4).Полная стоимость земли выглядит так:

PV=

+…+

+…+

DN=P*MPN

R – рента, N – кол-во земли, DN’ – если вырастет спрос , __ - сумма ренты

38. Предпринимательство как фактор производства

П. - самостоятельная, осуществляемая на свой риск экономическая деятельность, направленная на систематическое получение прибыли от.пользования имуществом и/или нематериальными активами, продажи товаров,выполнения работ или.оказания услуг лицами, зарегистрированными в этом качестве.в.установленном законом порядке.

В современной литературе принято выделять три функции предпринимателя.

1. ресурсная. Для любой хозяйственной деятельности необходимы объективные факторы (средства производства) и субъективные, личные (работники с достаточными знаниями и умениями).

2. организаторская. Ее сущность: обеспечить такое соединение и комбинирование факторов производства, которое лучше всего способствует достижению поставленной цели.

3. творческая, связанная с организационно-хозяйственным новаторством. Значение этой функции для бизнеса резко возросло в условиях современного научно-технического прогресса и развития неценовой конкуренции.

Вознаграждением услуг предпринимателя является прибыль. В экономической теории существует несколько подходов к определению источников образования прибыли.

1)Согласно первому из них – бухгалтерскому – прибыль трактуется как разница между доходами, полученными предприятием от продажи товаров, и расходами, произведенными им в процессе производственной и сбытовой деятельности. Таким образом, в отличие от заработной платы, процента и ренты прибыль не является своеобразной равновесной ценой, установленной в договорном порядке, а выступает в качестве остаточного дохода. Такой взгляд утвердился в науке не сразу. Прибыль долгое время не отличали от зарплаты и от процента на капитал.

2)Современные экономисты трактуют прибыль как вознаграждение за выполнение функций предпринимателя, т.е. как доход от фактора предпринимательства. Таким образом, под чистой (экономической) прибылью в экономической теории принято понимать избыток над процентной ставкой, над рентными платежами, над ставкой заработной платы, над нормальной предпринимательской прибылью. Это своеобразная “зарплата предпринимателя”.

3)Часто прибыль рассматривают как своеобразную плату за риск, с которым сопряжена предпринимательская деятельность.

4)И, наконец, прибыль рассматривается как монопольный доход. Крупная фирма может получить его установлением более высоких цен на рынке, а следовательно, с помощью завоевания этого рынка и превращения совершенной конкуренции в несовершенную.

Прибыль можно определить как чистый доход, или доход без учета затрат и налогов. Поэтому, когда статистики рассчитывают прибыль, они обычно суммируют общую стоимость продаж предприятия (выручку) и из нее вычитают все издержки (заработная плата, стоимость материалов и энергии, арендная плата, проценты по ссудам и т.п.), а также налоги.

Таким образом, предпринимательский доход (экономическая прибыль) состоит из двух частей:

1) нормальной прибыли предпринимателя, входящей в состав внутренних (альтернативных) издержек, которая представляет собой минимальный доход, необходимый для продолжения функционирования фирмы в выбранной сфере деятельности;

2) чистого дохода предпринимателя – части прибыли, оставшейся в распоряжении предпринимателя после выплаты процентов за ссуду.

Важным показателем, характеризующим экономические результаты деятельности фирмы, является норма прибыли – доля прибыли в выручке от реализации или доля прибыли в цене изделия.