Представте приклад розрахунку майбутньої вартості грошей з урахуванням ануїтетів.

МВГ – сума інвестованих в даний момент грошових засобів, у яку вони перетворяться ч/з певний пер-д часу з урах-ням певної ставки %. Гроші, які люди мають на даний момент, дорожчі, ніж гроші, які вони матимуть у майб-му. Процес переходу від теперішньої вар-ті грошей (PV) до майбутньої вар-ті (FV) назкомпаундуванням.

Просте ком-ня – визнач майб вар-ті грошей, вкладених одночасно на певний термін під певний % (FV = PV*(1+i)^n, де i - % ставка, виражена десятковим дробом; n – кількість інтервалів, по яких відб-ся розрах-к %-х платежів у загальному обумовленому пер-ді часу.).

Ануїтет – рівномірні платежі чи надход-ня грошей ч/з однакові інтервали часу при викор-ні однакової % ставки. Представлення послідовності грош потоків у виді ануїтету суттєво спрощує процес нарощування (дисконтування) вар-ті, дає можл-ть викор-ти набір спрощених формул зі стандартними зн-нями окремих спеціальних пок-ків. Ком-ня ануїтетів – визнач-я майбут вар-ті грошей, вкладених рівними частками ч/з рівні проміжки часу під певний %(звичайна рента, вексельна рента)( FVAn=PMT*(( (1+i)^n-1)/i) ). Звичайна рента – рента, вклади по якій проводяться у кінці кожного пер-ду. Вексельна рента – та, вклади по якій проводяться на початку кожного пер-ду. Процес комп вар-ті відб-ся як по простим, так і по складним %: FV=PV*(1+i/m)^(n*m), где n – кількість років, m- кількість разців нарахувння складного % у рік. З урахуванням інфляціїї: FV=PV*((1+i)*(1+TI))^n, де річн темп інфляції.

Поясніть зміст теперішньої вартості грошей.

Теперішня (сучасна) вартість грошей – це сума майбутніх грошових надходжень, приведених до сучасного моменту з врахуванням процентної ставки, або норми дохідності.

Теперішня вартість грошей розраховується за формулою:

PV

= ![]() ,

,

де: PV (present value)- теперішня вартість грошей.

Розрахунок теперішньої вартості грошей називається процесом дисконтування майбутньої вартості грошей. З формули випливає, що дисконтування – процес зворотній нарощуванню. Величина r називаєтьсяставкою дисконту, або просто дисконтом, а величина (1+r)n – множником дисконтування.

Дисконт – це процентна ставка, яка застосовується до грошових сум, які інвестор планує отримати в майбутньому для того, щоб визначити розмір інвестицій в теперішній час. При визначенні дисконтних ставок враховують такі принципи:

з двох майбутніх надходжень вищу дисконтну ставку матиме те, що надійде пізніше;

чим нижчий визначений рівень ризику, тим нижчою повинна бути ставка дисконту;

якщо загальні процентні ставки на ринку ростуть, ростуть і дисконтні ставки.

Дисконт може зменшитись, якщо є перспектива ділового підйому, зниження інфляції та процентних ставок. Якщо зменшується дисконт, то зростає теперішня вартість майбутніх доходів.

Множник дисконтування – поточна вартість 1 грошової одиниці за період n, дисконтована на відсоток r за кожний період.

Дайте визначення чистого дисконтного доходу.

Чистий приведений дохід — це сума поточних ефектів за весь розрахунковий період, приведена до початкового кроку, або перевищення інтегральних результатів над інтегральними затратами [8]:

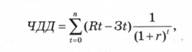

де Rt — результат, що досягається на t-му кроці розрахунку, тобто обсяг грошового потоку, приведеного до теперішньої вартості, за весь період експлуатації інвестиційного проекту (чистий прибуток + амортизаційні відрахування); 3t — затрати, здійснювані на тому ж кроці, а саме сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту;

Якщо інвестиційні затрати, пов'язані з реалізацією інвестиційного проекту" здійснюються в декілька етапів, розрахунок чистого приведеного доходу буде мати вигляд [8]:

де Rt— сума чистого грошового потоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту; Зt — сума інвестиційних затрат за окремими інтервалами загального періоду реалізації інвестиційного проекту; r — дисконтна ставка, виражена десятковим дробом; n — кількість інтервалів у загальному розрахунковому періоді t.

Характеризуючи показник чистого приведеного доходу, потрібно зазначити, що його можна використовувати не тільки для порівняльної оцінки ефективності реальних інвестиційних проектів, але як критерій цілісності їх реалізації.

Незалежний інвестиційний проект, для якого чистий приведений дохід є негативним або дорівнює 0, відхиляється, оскільки він не приносить підприємству додаткових доходів на вкладений капітал. Якщо ж показник чистого приведеного доходу позитивний, тоді незалежний інвестиційний проект дозволяє збільшити капітал підприємства і його ринкову вартість. Із системи пропонованих інвестиційних проектів приймається той, чий показник чистого приведеного доходу є найвищий.

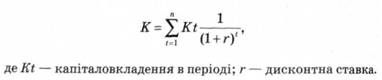

Для визначення суми дисконтованих капіталовкладень застосовується формула [8];