Федеральное агентство

по образованию

Санкт-Петербургский

государственный университет

ВЫСШАЯ

ШКОЛА МЕНЕДЖМЕНТА

Финансовый анализ

Тема 1. Введение в финансовый анализ1

Экономический анализ:

Предметом экономического анализа являются хозяйственные процессы и конечные финансовые результаты деятельности предприятия

Экономический анализ предполагает:

расчет значений показателей, характеризующих хозяйственные процессы;

оценку взаимосвязи между показателями;

оценку влияния основных факторов, влияющих на финансовые результаты.

Может осуществляться как на макро-, так и на микроуровне.

Содержание экономического анализа на макроуровне:

Рассмотрение совокупности хозяйственных субъектов

Cодержание экономического анализа на микроуровне:

Анализ обоснования и выполнения бизнес-планов

Анализ возможностей производства и сбыта

Анализ поставщиков сырья и комплектующих изделий

Анализ портфеля заказов предприятия

Анализ коммерческого риска предприятия

Анализ влияния различных факторов на производство и сбыт продукции

Может проводиться по различным данным, (в зависимости от используемой учетной подсистемы).

Виды бухгалтерского учета2

Управленческий учёт (учёт затрат и калькулирование себестоимости, составление бюджетов, анализ безубыточности производства и окупаемости инвестиций) – это учёт, необходимый для управления объектами внутри хозяйствующего субъекта. Основная цель – обеспечить необходимой и в полном объёме информацией менеджеров, ответственных за достижение конкретных производственных результатов. Управленческий учет также осуществляется на основе общепринятых правил, методик, но не унифицирован так жестко, как финансовый и налоговый учёт.

Финансовый учёт – регламентируется общепринятыми принципами, стандартами, положениями и правилами (национальные, международные) и обеспечивает составление финансовой отчетности, которая открыта для публикации, т.е. доступна внешним пользователям. Однако довольно часто в РФ организации в учётной политике для цлей финансового учёта используют правила налогового учёта, например при учёте основных средств.

Налоговый учёт – это проведение расчётных корректировок к данным финансового учёта с целью соблюдения требований налоговой отчётности.

В РФ все организации независимо от формы собственности и вида деятельности обязаны вести финансовый и налоговый учёт.

Организации и ИП, применяющие упрощенную систему налогообложения, освобождены от ведения финансового учёта и составления финансовой отчетности.

Бухгалтерский учет = Налоговый

Бухгалтерский учет = Налоговый + Финансовый

Бухгалтерский учет = Налоговый + Финансовый + Управленческий

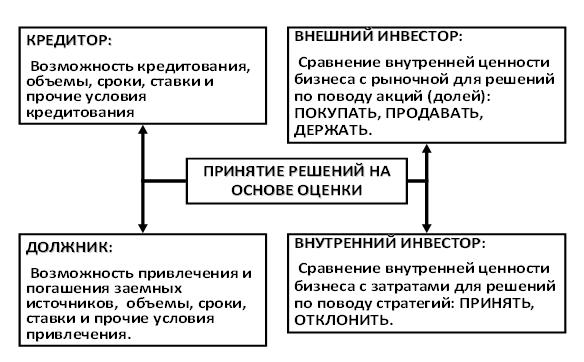

Экономический анализ

Т ипы

принимаемых решений

ипы

принимаемых решений

Основные методы финансового анализа

1. Горизонтальный (временной) анализ

А

бсолютное

изменение показателя:

бсолютное

изменение показателя:

Относительное отклонение (З1, З0 >0!):

Т

емп

роста (во сколько):

емп

роста (во сколько):

Т

емп

прироста (на сколько процентов):

емп

прироста (на сколько процентов):

2. Вертикальный (структурный анализ)

И![]() нтергральный

показатель – это показатель, составленный

из ряда элементов, имеющих собственные

показатели

нтергральный

показатель – это показатель, составленный

из ряда элементов, имеющих собственные

показатели

Оценка структуры показателя:

Оценка динамики структуры показателя:

А

бсолютное

изменение

бсолютное

изменение

О

тносительное

изменение (темп прироста каждой

составляющей показателя)

тносительное

изменение (темп прироста каждой

составляющей показателя)

3. Трендовый анализ

По сравнению с временным – более длительный временной промежуток

4. Анализ относительных показателей

Анализ между различными статьями отчёта

Анализ между различными отчётами

Цель: установить взаимосвязь.

5. Сравнительный (пространственный) анализ

Анализ между конкурентами, отраслями.

6. Факторный анализ

Анализ временных различий факторов на результирующий показатель. Содержательно предполагает построение различных факторных моделей.

Система показателей

1. Абсолютные и относительные

Абсолютные показатели характеризуют суммарное свойство объекта или суммарное число единиц.

Натуральные (измеряются в физических единицах);

Стоимостные (дают стоимостную оценку натуральным показателям).

Относительные показатели – частное от деления двух абсолютных показателей:

Показатели структуры (характеризуют отношение части к целому или между частями);

Показатели динамики (анализ интенсивности изменения во времени: темп роста, темп прироста);

Показатели взаимосвязи (характеризуют взаимоотношение между изменениями одними признаками других);

Показатели интенсивности (характеризуют отношение между различными признаками одного и того же объекта (коэффициент рентабельности));

Показатели контроля (характеризуют отношение между различными признаками наблюдаемых значений признаков и их нормативных (плановых) значений);

Показатели сравнения (возникают в результате сравнения разных объектов по одним и тем же признакам).

Принципы построения относительных показателей:

Числитель должен соответствовать знаменателю

Показатели могут отличаться только одним атрибутом:

Объект (компания)

Вид признака (показатель)

Характер показателя (плановый, бюджетированный, фактический, средний за период и т.д.)

Необходимо знать границы существования показателей

ROE - рентабельность капитала

Нельзя в такой ситуации рассчитывать этот показатель