2. Классификация затрат, включаемых в себестоимость продукции. Калькулирование себестоимости продукции. Планирование себестоимости.

Себестоимость - стоимостная оценка текущих затрат природных, трудовых и денежных ресурсов на производство и реализацию продукции.

Калькулирование - это совокупность приемов учета затрат на производство и исчисления себестоимости готовой продукции.

Процесс калькулирования состоит из трех этапов:

исчисление себестоимости всего объема выпущенной продукции

исчисление себестоимости каждого вида продукции

исчисление себестоимости единицы продукции.

В настоящее время в России используется следующие основные методы учета затрат:

попередельный

позаказный

попроцессный (простой)

нормативный

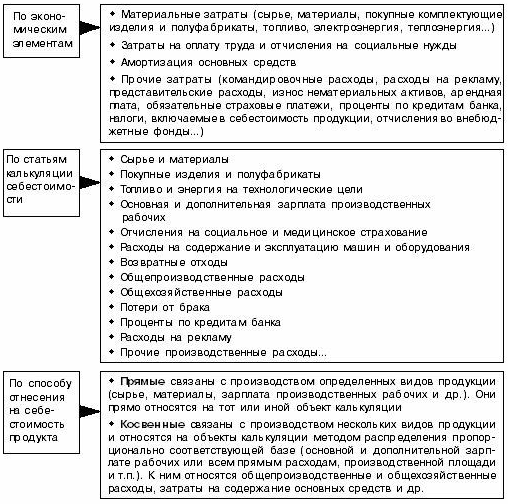

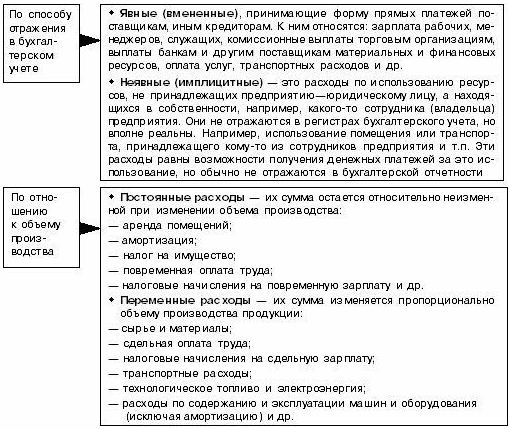

Таблица - Классификации расходов предприятия по различным признакам.

Классификация затрат на производство и реализацию продукции по экономическим элементам представляет большой практический интерес, так как на ее основе составляется смета затрат на производство и реализацию продукции — плановый документ, определяющий все затраты предприятия, обусловленные изготовлением продукции (выполнением работ, оказанием услуг).

3.Финансовые методы управления расходами. Контроль затрат и резервы их снижения.

Основная цель управления затратами на предприятии — оптимизация суммы и уровня затрат, обеспечение достаточных темпов развития производственной деятельности предприятия и достижения нормальных объемов прибыли.

Процесс управления затратами на производстве связан с выявлением и учетом факторов, влияющих на формирование себестоимости продукции. Эти факторы подразделяются на 2 группы:

1) Внутрипроизводственные факторы:

повышение технического уровня производства;

совершенствование организации производства и труда;

изменение объема производства.

2) Внепроизводственные факторы:

рыночные цены на сырье, материалы;

изменение видов и ставок налоговых платежей, которые включаются в себестоимость продукции;

курсы валют;

инфляция;

амортизационная политика;

природно-климатические факторы и т.п.

Резервы снижения себестоимости продукции:

снижение затрат на оплату труда на единицу продукции на основе повышения производительности труда;

улучшение использования основных фондов путем повышения выпуска продукции на каждый рубль основных фондов;

рациональное использование сырья, материалов, топлива, энергии при понижении затрат на единицу изделия без понижения качества продукции;

устранение перерасхода материальных запасов, топлива, энергии;

снижение потерь от брака и ликвидация непроизводственных расходов;

снижение расходов, связанных со сбытом продукции;

снижение расходов на аппарат управления путем рациональной его организации.

Вопросы для контрольной проверки

1. Дайте определение понятию «себестоимость продукции».

2. 3. Какие методы калькулирования себестоимости Вам известны?

4. Какие факторы влияют на себестоимость продукции? Каковы основные направления снижения себестоимости продукции?

Тема 6. Виды доходов организаций

Вопросы

1. Доходы организации и их классификация.

2. Порядок формирования и использования выручки от реализации.

3.Факторы, влияющие на увеличение выручки от реализации. Планирование выручки от реализации.