7. Повторные независимые испытания. Формула Бернулли. Теорема Пуассона.

Схема Бернулли. Если вероятность наступления события А в каждом испытании не меняется в зависимости от исходов других, то такие испытания называются независимыми относительно события А. Если независимые повторные испытания проводятся при одном и том же комплексе условий, то вероятность наступления события А в каждом испытании одна и та же.

Формула (теорема) Бернулли.

Если вероятность

Р наступления события А в каждом испытании

постоянна, то вероятность Рmn

того, что событие А наступит m

раз в n независимых

испытаниях, равна

=

=

где q=1-p

где q=1-p

Число m0 наступления события А в n независимых испытаниях называется наивероятнейшим, если вероятность его осуществления Pm0,n по крайней мере не меньше вероятностей Pm,n других событий при любом m:

Решим первое неравенство системы, используя формулы Бернулли и числа сочетаний, запишем:

Преобразовав

которое, получим

и

и

Окончательно

получаем:

Теорема Пуассона.

Если вероятность р наступления события А в каждом испытании стремится к нулю при неограниченном увеличении числа n испытаний, причем произведение np стремится к постоянному числу λ, то вероятность Рmn того, что событие А появится m раз в n независимых испытаниях, удовлетворяет предельному равенству:

Формула Пуассона.

Если вероятность р постоянна и мала, число испытаний n велико и число λ=np <10, то из предельного равенства вытекает приближенная формула Пуассона:

8. Локальная и интегральная теоремы Муавра-Лапласа.

Локальная теорема Муавра – Лапласа.

Если вероятность

р наступления события А

в каждом испыта-нии постоянна и отлична

от 0 и 1, то вероятность Рmn

того, что событие А произойдет

m раз в n

независимых испытаниях при достаточно

большом числе n,

приближенно равна:

Если вероятность

р наступления события А

в каждом испыта-нии постоянна и отлична

от 0 и 1, то вероятность Рmn

того, что событие А произойдет

m раз в n

независимых испытаниях при достаточно

большом числе n,

приближенно равна:

где - ф-ция Гаусса и

Приближенные значения вероятности Рmn, задаваемые ло-кальной формулой, на практике используются как точные при условии npq > 20.

1. Функция f(x) является четной, т.е. f(-x) = f(х).

2. Функция f(x) – монотонно убывающая при положительных значениях х, причем при х → ∞ f(x) → 0 (практически можно считать, что уже при х > 4 f(x) ≈ 0.

Интегральная теорема Муавра—Лапласа.

Используется при

решении интервальных задач, например

![]()

Если вероятность р наступления события А в каждом испыта-нии постоянна и отлична от 0 и 1, то вероятность того, что число m наступления события А в n независимых испытаниях заклю-чено в пределах от а до b (включительно), при достаточно боль-шом числе n приближенно равна:

Где

-

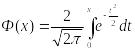

ф-ция Лапласа( интеграл вероятостей)

-

ф-ция Лапласа( интеграл вероятостей)

При выполнении условия npq > 20 интегральная формула дает, как правило, удовлетворительную для практики погреш-ность вычисления вероятностей.

Значения функции Лапласа приведены в табл. II приложений.

1. Функция Ф(x) является нечетной, т.е. Ф(-x) = - Ф(х).

2. Функция Ф(x) – монотонно возрастающая, причем при х → ∞ Ф(x) → 1, практически можно считать, что уже при х > 4 Ф(x) ≈ 1.

Следствия.

Если вероятность р наступления события А в каждом испыта-нии постоянна и отлична от 0 и 1, то при достаточно большом числе n независимых испытаний вероятность того, что:

а) число m наступлений события А отличается от произведения nр не более, чем на величину ε > 0 (по абсолютной величине):

![]()

б) частость m /n события А заключена в пределах от α до β(включительно)

в) частость m /n события А отличается от его вероятности р не более, чем на величину Δ > 0 (по абсолютной величине):