Затраты, выручка и прибыль фирмы

Затраты предприятия и объемы выпускаемой им продукции тесно связаны между собой. Однако связь эта зависит от того, какой период времени мы рассматриваем. Если брать небольшой промежуток времени (на большинстве предприятий это период в течение года), то поведение затрат может быть одним, а в долгосрочной перспективе – другим. Поэтому, говоря о зависимости затрат и объемов выпуска всегда нужно указывать, о каком периоде времени идет речь. Те решения, которые последствия которых укладываются в рамки года (или одного операционного цикла предприятия) называются текущими, а решения, касающиеся перспектив предприятия, – инвестиционными. Микроэкономическая теория рассматривает в основном последствия сравнительно краткосрочных решений.

Постоянные и переменные затраты

Если принять во внимание, что рассматривается сравнительно краткосрочный период, то можно констатировать, что часть затрат предприятия зависит от объемов выпускаемой продукции (их называют переменными), а часть от объемов выпуска не зависит (их называют постоянными или фиксированными). Следовательно, затраты предприятия (costs) можно делить по элементам, из которых они складываются, и тогда мы получим сумму амортизации, материальных затрат, затрат на оплату труда.

С = Ам + Мз + Зп

Но их можно делить и по «поведенческому» принципу, тогда они разбиваются на переменные и фиксированные:

С = F + V

где:

F – фиксированные (fixed costs, constant costs);

V - переменные затраты (variable costs).

Тогда распределение выручки можно будет записать следующим образом:

В = С + П = (F + V) + П

Оказывается, в каждый момент времени имеются издержки, которые вообще никак не зависят от того, выпускает ли предприятие продукцию или же нет. К ним относятся затраты, связанные, например, с поддержанием работоспособности основного капитала (амортизация). Фиксированными для предприятия являются расходы по выплате некоторых налогов (например, на имущество). Перестают зависеть от объемов выпускаемой продукции расходы на оплату труда, если компания связана жесткими соглашениями с профсоюзами, по которым она не может увольнять рабочих.

К переменным же затратам обычно относят расходы на сырье и материалы, топливо и энергию, оплату труда (если нет соглашений, ограничивающих возможность увольнения и найма персонала) и т.д.

Сумма фиксированных затрат не меняется в зависимости от того, много продукции выпускает предприятие или же мало. Однако на единицу продукции объем постоянных затрат конечно же меняется. Если фирма несет фиксированные затраты в размере 100 млн. руб. и выпускает 100 единиц продукции, то на одно изделие приходится 1 млн. руб. фиксированных затрат. Если же объем выпуска сократился в два раза – до 50 единиц, то теперь на единицу продукции приходится 2 млн. руб.

Рисунок 8. Зависимость постоянных затрат от объема выпуска

Чем больше предприятие производит продукции, тем меньше не одно изделие приходится постоянных затрат. Именно на этом основан эффект экономии на масштабе, позволяющий во многих промышленных отраслях создавать индустриальные гиганты. Хотя их строительство и обходится очень дорого, но зато массовый характер производства обеспечивает относительно малые постоянные издержки на единицу продукции.

Переменные же затраты ведут себя по-другому. Они могут меняться как по общей величине, так и в расчете на единицу продукции (затраты на единицу продукции еще называются удельными затратами). Почему так происходит?

Рассмотрим три основных варианта поведения переменных затрат в зависимости от объемов выпуска. Для простоты предположим, что речь идет о небольшой швейной мастерской на 5 швейных машинок. В этом случае содержание этих машинок будет относиться к фиксированным затратам.

Таблица 1. Зависимость выпуска от числа работников

Число Работников (W) |

Прирост числа работников (ΔW) |

Количество изделий (Q) |

Прирост количества изделий (ΔQ) |

1 |

1 |

1 |

1 |

2 |

1 |

3 |

2 |

3 |

1 |

6 |

3 |

4 |

1 |

10 |

4 |

5 |

1 |

15 |

5 |

6 |

1 |

19 |

4 |

7 |

1 |

22 |

3 |

8 |

1 |

24 |

2 |

9 |

1 |

25 |

1 |

Предположим также, что предприниматель одну за другой нанимает работниц в свою мастерскую. Как будет меняться выпуск продукции по мере того, как все новые и новые работницы приходят на предприятие? Основные варианты зависимости выпуска от количества работников можно представить на графиках. Для удобства дальнейшего изложения независимую переменную — труд - откладываем по вертикальной оси, а зависимую - количество продукции - по горизонтальной.

Рисунок 9. Зависимость выпуска от поступления ресурса (труда)

В первом (линейном) случае увеличение количества притекающих на предприятие ресурсов (например, рабочих) вызовет пропорциональный рост объемов выпускаемой продукции. Конечно, необязательно подвод в 2 раза большего количества факторов приведет к возрастанию выпуска также в два раза. Возможно, что он увеличится только в полтора или, напротив, в три раза, но эта пропорция будет оставаться стабильной и в дальнейшем. Например, каждый новый рабочий (сотый, тысячный - все равно) позволяет швейному предприятию выпускать, скажем, 2 дополнительных костюма. Удельные переменные затраты на единицу продукции в этом случае не меняются.

Развитие событии при варианте Б идет уже по другому сценарию. При росте объемов производства каждая дополнительная работница обеспечивает все больший дополнительный же объем выпуска.

Такой странный характер зависимости вызывается специализацией и кооперацией на предприятиях. В нашем примере между работницами можно будет организовать специализацию на отдельных операциях, подмену в случае необходимости, можно выделить людей, отвечающих за уборку помещения, раскрой ткани, подачу материала и не отвлекать для этого всех остальных. При разумной организации труда будет расти и его производительность.

Противоположная зависимость между текущими затратами и выпуском показана на графике В, где отдача от каждого дополнительного работника падает. В данном случае равномерное увеличение притока ресурса будет порождать все меньший дополнительный выпуск продукции, который, в конце концов, может смениться его абсолютным падением. Если производственные мощности предприятия заданы и не подлежат свободному изменению в данный момент времени, то и прирост выпускаемой продукции будет также ограничен. Поэтому, нанимая все больше работников, (6, 7, 8 и т.д.) можно до некоторых пор еще увеличивать выпуск продукции, но скорость этого роста будет замедляться до тех пор, пока, наконец, не станет отрицательной. Большое число людей будут просто мешать друг другу.

Рисунок 10. Кривая средних переменных затрат

Таким образом, зависимость между объемом поступающих ресурсов и количеством создаваемых продуктов может быть:

Линейная (удельные затраты остаются неизменными).

Нелинейная:

Удельные затраты падают с ростом выпуска;

Удельные затраты растут с ростом объема выпуска.

На практике, конечно, встречается некоторая комбинация этих трех вариантов. Хотя до сих пор говорилось о ресурсах в физическом смысле (количестве работников), но очевидно, что те же тенденции сохранятся, если перейти на стоимостное измерение, умножив количество ресурсов на их цену.

В нашем случае при условии, что каждая работница получает одинаковую зарплату в 1000 руб. в день, получается следующая картина:

Таблица 2. Общие, средние и предельные переменные затраты

Число работников |

Общие переменные затраты (V), руб. |

Средние переменные затраты (V/Q), руб. |

Предельные переменные затраты

( |

1 |

1000 |

1 000,00 |

1 000,00 |

2 |

2000 |

666,67 |

500,00 |

3 |

3000 |

500,00 |

333,33 |

4 |

4000 |

400,00 |

250,00 |

5 |

5000 |

333,33 |

200,00 |

6 |

6000 |

315,79 |

250,00 |

7 |

7000 |

333,33 |

500,00 |

8 |

8000 |

363,64 |

1 000,00 |

9 |

9000 |

391,30 |

1 000,00 |

),

руб.

),

руб.

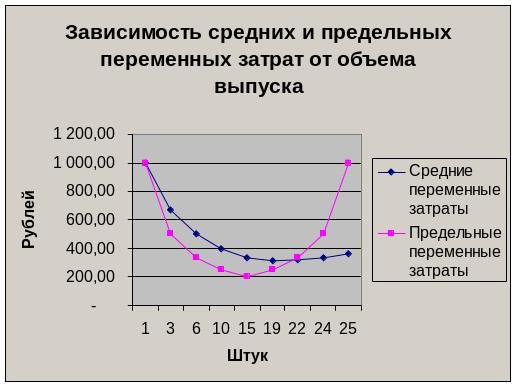

На графике можно более наглядно представить динамику средних и предельных переменных затрат.

Рисунок 11. Зависимость средних и предельных переменных затрат от объема выпуска

Мы видим, что предельные затраты сначала снижаются, причем быстрее, чем средние затраты. Затем они начинают расти. Пока предельные затраты меньше средних, средние затраты продолжают снижаться, несмотря на рост предельных затрат. Когда предельные затраты пересекают кривую средних затрат, средние затраты также начинают расти.

Если перейти от средних и предельных затрат к общим затратам, то их график будет выглядеть следующим образом.

Рисунок 12. Кривая общих переменных и постоянных затрат

Q0