Часть 2. Анализ финансового состояния предприятия

Финансовая устойчивость предприятия находится в прямой зависимости от структуры источников формирования активов. Другими словами, под финансовой устойчивостью может пониматься обеспеченность запасов и затрат источниками для их формирования, то есть капиталом предприятия. В структуре капитала предприятия, прежде всего выделяют собственные и заемные средства.

а) Расчет показателей ликвидности фирмы, темпы их изменения:

Таблица 12

Показатели |

Норма |

На начало года |

На конец года |

Изменение абс. |

1. Коэффициент абсолютной ликвидности |

0,2 |

0,07 |

0,23 |

0,16 |

2. Коэффициент быстрой ликвидности |

1,0 |

4,98 |

4,53 |

-0,45 |

3. Коэффициент текущей ликвидности |

2,0 |

4,744 |

4,685 |

-0,059 |

Показатели ликвидности компании продолжают оставаться в благоприятном диапазоне. Коэффициент текущей ликвидности снизился, (но незначительно – на 5,9%): в конце отчётного периода он составил 4,685 при средне-нормативном значении 2,0.

Ликвидность данного предприятия не оставляет желать лучшего. Риск для поставщиков и подрядчиков, банков и долгосрочных инвесторов сохраняется на среднем уровне и демонстрирует тенденцию к уменьшению. Коэффициент быстрой ликвидности за анализируемый период продемонстрировал тенденцию к снижению. А коэффициент абсолютной ликвидности наоборот повысился на 0,16(16%), что является хорошим признаком.

Некоторым оправданием сложившейся ситуации является «опытность» предприятия, работающего не первые годы в данной отрасли.

Показатели ликвидности, являясь внешним проявлением финансовой устойчивости, косвенно свидетельствуют об устойчивом финансовом положении компании ОАО Татнефть.

б) Абсолютные и относительные показатели финансовой устойчивости предприятия:

Абсолютные показатели финансовой устойчивости

Таблица 13

Показатели |

На начало года |

На конец года |

Изменение |

1. Собственный капитал |

283 744 029 |

327 297 447 |

43 553 418 |

2. Внеоборотные активы и долгосрочная дебиторская задолженность |

146 438 534 |

145 511 082 |

-927 452 |

3. Наличие собственных оборотных средств (п. 1 – п. 2)(СОС) |

137 305 495 |

181 786 365 |

44 480 870 |

4. Долгосрочные пассивы |

80 492 368 |

67 080 367 |

-13412001 |

5. Наличие долгосрочных источников формирования запасов (п. 3 + п. 4)(СДП) |

217 797 863 |

248 866 732 |

31 068 869 |

6. Краткосрочные кредиты и заемные средства |

33 052 910 |

37 977 561 |

4 924 651 |

7. Общая величина основных источников формирования запасов (п. 5 + п. 6)(З) |

250 850 773 |

286 844 293 |

35 993 520 |

8. Общая величина запасов (с учетом НДС)(ВИ) |

17752934 |

24052141 |

6299207 |

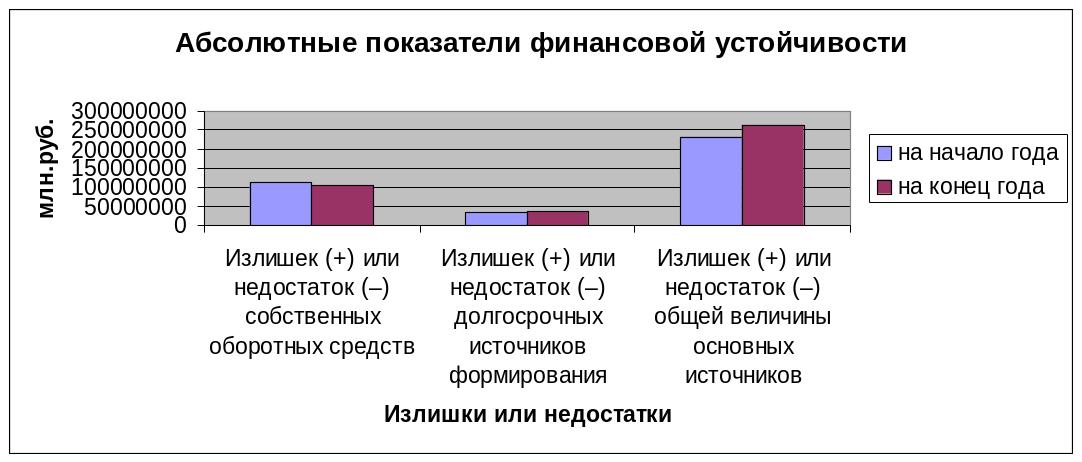

Излишек (+) или недостаток (–) собственных оборотных средств(ФСОС) |

-113 545 278 |

-105 057 928 |

8 487 350 |

Излишек (+) или недостаток (–) долгосрочных источников формирования запасов(ФСДП) |

-33 052 910 |

-37 977 561 |

-4 924 651 |

Излишек (+) или недостаток (–) общей величины основных источников формирования запасов(ФВИ) |

-233 097 839 |

-262 792 152 |

-29 694 313 |

Тип финансовой устойчивости |

Кризисное финансовое положение |

Кризисное финансовое положение |

x |

Анализ абсолютных показателей финансовой устойчивости показал, что у предприятия в течение всего периода был кризисный тип финансовой устойчивости, т.к. по нашим результатам вышло: ФСОС<0, ФСДП<0,

ФВИ< 0.

Рис.10

Относительные показатели финансовой устойчивости Таблица 14 |

|

|

|

|

Показатели |

Норматив |

На начало года |

На конец года |

Изменение |

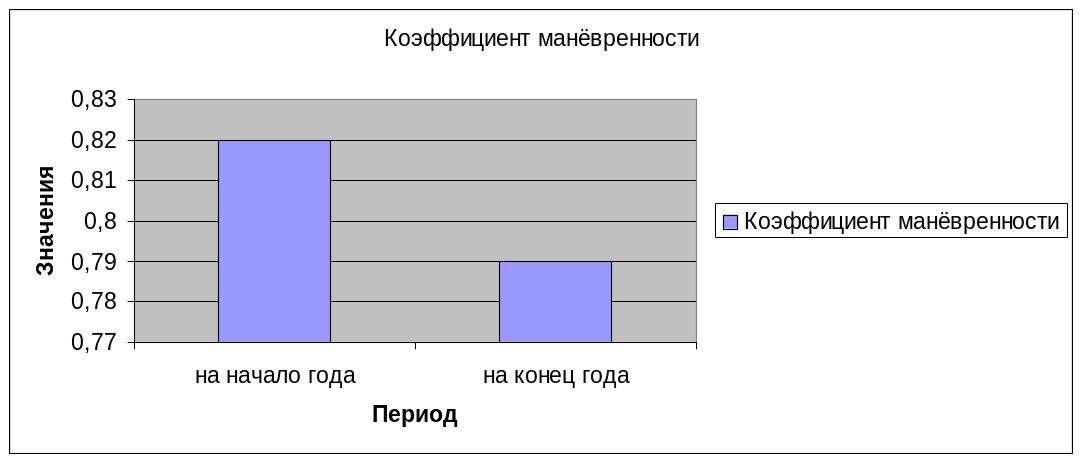

1. Коэффициент маневренности |

≤ 0.5 |

0,82 |

0,79 |

-0,03 |

2. Коэффициент автономии |

≥ 0.5 |

0,68 |

0,71 |

+0,03 |

3. Коэффициент обеспеченности запасов собственными источниками |

≥ 0.6 - 0.8 |

16,35 |

12,85 |

-3,5 |

4. Коэффициент обеспеченности собственными средствами |

≥ 0.1 |

0,81 |

0,8 |

-0,01 |

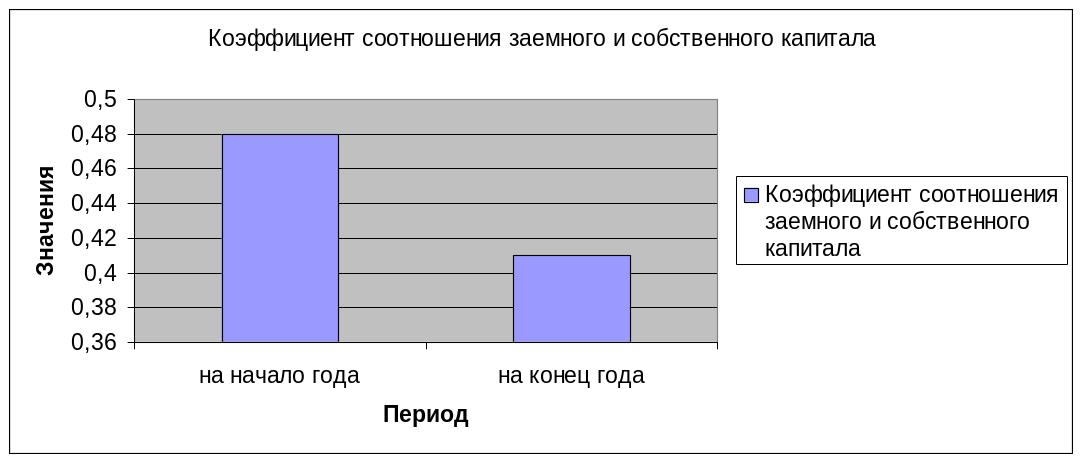

5. Коэффициент соотношения заемного и собственного капитала |

≤ 1.0 |

0,48 |

0,41 |

-0,07 |

Рассчитав коэффициент автономии можно сделать вывод о том, что доля собственных средств в общем объёме финансирования увеличилась на 3%, что свидетельствует о положительной тенденции. Коэффициент автономии (концентрации собственного капитала) также свидетельствует о финансовой независимости.

Вычислив значения коэффициента соотношения заёмного и собственного капитала, можно сделать вывод о том, что возможности покрытия обязательств собственными средствами снизилась на 7%.

Соотношение коэффициента заемного и собственного капитала удовлетворяет нормативу, но демонстрирует тенденцию к снижению – с 0,48 на начало периода до 0,41 на конец периода при нормативе 1.

Рис.11

Рис.12

Рис.13

в) Расчет скорости и время оборота дебиторской и кредиторской задолженности:

Показатели оборачиваемости дебиторской и кредиторской задолженности Таблица 15 |

|

||

Показатели |

На начало года |

На конец года |

Изменение |

Оборачиваемость дебиторской задолженности, обороты |

2,76 |

3,40 |

0,64 |

Период оборота дебиторской задолженности, дни |

132,46 |

107,25 |

-25,21 |

Оборачиваемость кредиторской задолженности, обороты |

1,19 |

1,44 |

0,25 |

Период оборота кредиторской задолженности, дни |

189,66 |

15,36 |

-174,3 |

дополнительные расчеты

Показатели |

На начало года |

На конец года |

Изменение |

1. Оборачиваемость запасов, обороты |

18,17 |

15,83 |

-2,34 |

2. Период оборота запасов, дни |

20,09 |

23,06 |

2,97 |

3. Финансовый цикл (период оборота денежных средств) |

192,2 |

163,55 |

-28,65 |

Оборачив. ДЗ,обороты = выручка от реал./ср.ДЗ

ср.ДЗ = (ДЗ на н.г.+ДЗ на к.г.)/2

Оборачив. ДЗ,дни = (ср. ДЗ*365)/ Выручка

Оборачив.КЗ, обороты = (Себестоимость продаж + запасы на н.г. – запасы на к.г.) / ср. КЗ

Оборачив.КЗ, дни = ср.КЗ/(Выручка/365)

ФЦ = ПОМЗ – ПОКЗ + ПОДЗ, где

ПОМЗ – период оборота материальных затрат;

ПОКЗ – период оборота кредиторской задолженности;

ПОДЗ – период оборота дебиторской задолженности.

Рис.14

Рис.15

г) Влияние различных факторов на величину потребности в дебиторской задолженности:

Таблица 16

Показатели |

На начало года |

На конец года |

Изменение |

Потребность в деб задол., в днях* |

3,20 |

3,72 |

0,52 |

Потребность в деб задол., в рублях* |

1160 |

1357,8 |

197,8 |

Дебиторская задолженность |

80 565 056 |

85 542 284 |

4 977 228 |

Кредиторская задолженность |

21 138 133 |

28 340 077 |

7 201 944 |

* при условии, что период оборота дебиторской задолженности равен периоду оборота кредиторской задолженности |

|||

Потребность в дебиторской задолженности на конец отчетного периода увеличилась на 52% (или на 197,8 руб.). Анализ показал, что на потребность в дебиторской задолженности в положительную сторону повлияла выручка.

Не смотря на это, возросла потребность в оборотах в днях на дебиторскую задолженность. Больше всего на потребность в дебиторской задолженности в днях повлияла выручка фирмы. Необходимо искать пути дополнительной реализации услуг, сокращением издержек, сокращением запасов и т.д.