Билет 28. Показатели движения и эффективности использования основных фондов.

Движение основных фондов можно охарактеризовать с помощью коэффициента обновления и коэффициента убытия. Коэф. Обновления показывает удельный вес введённых в отчётном периоде основных фондов. Коэф. Выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью следующих показателей:

1. Фондоотдача – показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов.

2. Фондоёмкость – показывает, сколько затрачено основных фондов для производства одного рубля продукции.

3. Фондовооружённость – показывает стоимость основных фондов, приходящихся на одного работника.

ФОРМУЛЫ:

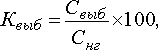

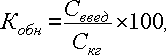

коэффициенты выбытия и обновления основных средств:

где К выб– коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг – первоначальная стоимость основных средств на начало года.

где К обн – коэффициент обновления основных средств; С введ - суммарная стоимость введенных за год основных средств; С кг – первоначальная стоимость основных средств на конец года.

Фондоотдачу рассчитывают по формуле:

где Фо – фондоотдача; В – годовой выпуск продукции в стоимостном или натуральном выражении; С ср – среднегодовая стоимость основных средств.

Фондоемкость:

где Фе - фондоемкость единицы продукции.

Фондовооруженность:

ФВ = СО/ЧП, (1)

Где

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала

БИЛЕТ 30. Производственные оборотные фонды.

Оборотные производственные фонды — это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части др.); средства труда, предметы и инструменты со сроком службы не более 12 месяцев; незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции потребляются полностью, т.е. переносят всю свою стоимость на производимый продукт.

БИЛЕТ 31. Фонды обращения.

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

БИЛЕТ 32. Виды производственных запасов.

Наиболее распространенное деление производственных запасов выглядит следующим образом:

1)сырье, то есть фактор производства, получение которого сопряжено с затратами труда и который в процессе обработки приобретает новые качества при изменении изначальной формы. Само сырье делится на первичное и вторичное (вторичное сырье - это производственные отходы от первичного сырья, пригодные для повторного использования), а также на основное (формирующие товар) и вспомогательное (наделяющие товар теми или иными свойствами и функциями);

2)материалы, являющиеся аналогом сырья, но при этом проходящие производственный цикл в неизменном виде, без приобретения новых качественных характеристик. Классификация материалов аналогична классификации сырья, они также могут быть основными и вспомогательными, первичными и вторичными;

3)топливо, изначально являющееся разновидностью вспомогательного сырья, но ввиду особой важности данного производственного фактора выделенная в отдельный вид производственных запасов;

4)запасные части и инвентарь;

5)упаковка и тара.